إنتاج مفرط خطير: الصين تغرق السوق بالروبوتات – هل يتكرر سيناريو الطاقة الشمسية الكهروضوئية؟ – الصورة: Xpert.Digital

ربما تكون الموجة التالية من الصادرات من الصين قد بدأت بالفعل

طفرة الروبوتات في الصين: هل يلوح في الأفق انهيار كبير آخر بعد "المعجزة الشمسية"؟

يُظهر التوسع السريع لصناعة الروبوتات الصينية أوجه تشابه لافتة مع تطور الطاقة الشمسية الكهروضوئية خلال العقد الماضي. فمع مليارات الدولارات من الدعم الحكومي، والتوسع الهائل في القدرات الإنتاجية، وتزايد طموحات التصدير، يبزغ فجر فصل جديد من الهيمنة الصناعية من الشرق الأقصى. وبينما لا تزال الشركات الأوروبية تناقش استراتيجياتها، يُرسي المصنعون الصينيون بالفعل واقعًا ملموسًا على أرض الواقع، مع ما قد يترتب على ذلك من آثار بعيدة المدى على المشهد التنافسي العالمي.

في وقت مبكر من عام 2017، حذرت وزارة الصناعة الصينية من فائض في الطاقة الإنتاجية، مشيرة إلى "إنتاج منخفض الجودة لمنتجات عالية الجودة" و"فائض في الطاقة الإنتاجية للمنتجات منخفضة الجودة". ومع وجود أكثر من 1000 شركة روبوتات في الصين، توجد مؤشرات قوية على وجود حالة فائض مماثلة في الإنتاج لتلك التي شهدتها صناعة الطاقة الشمسية.

نقطة انطلاق التحول التكنولوجي في القوة

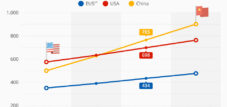

في غضون سنوات قليلة، تحولت الصين من مستورد لتكنولوجيا الأتمتة الصناعية إلى اللاعب المهيمن في صناعة الروبوتات العالمية. ويجري هذا التحول بسرعة ومنهجية تُذكّر بقصة نجاح قطاع الطاقة الشمسية الكهروضوئية في الصين. ففي عام 2024، ولأول مرة، قامت الشركات الصينية بتركيب عدد من الروبوتات الصناعية محلياً يفوق ما قامت به جميع منافسيها الأجانب مجتمعين، وهو ما يُعد نقطة تحول لفتت أنظار القطاع.

الأرقام تتحدث عن نفسها: مع تركيب 295 ألف روبوت صناعي جديد في عام 2024، تستحوذ الصين على 54% من السوق العالمية. ويمثل المخزون التشغيلي الذي يزيد عن مليوني روبوت رقماً قياسياً دولياً. وفي الوقت نفسه، تنمو حصة الشركات المصنعة المحلية في السوق بشكل مطرد، من 28% في عام 2014 إلى 57% في عام 2024.

هذا التطور ليس وليد الصدفة، بل هو نتاج سياسة صناعية منهجية تُعرّف الروبوتات كتقنية محورية لمستقبل الصين الاقتصادي. ويؤكد صندوق الثروة السيادية البالغ 128 مليار يورو المخصص للروبوتات والذكاء الاصطناعي والابتكارات المتطورة، على الإرادة السياسية لتحقيق مكانة رائدة في هذا القطاع أيضاً. ولا يخفى على أحد أوجه التشابه مع التوسع الذي ترعاه الدولة في صناعة الطاقة الشمسية.

ومن الجدير بالذكر بشكل خاص التركيز على الروبوتات الشبيهة بالبشر، والتي من المقرر أن يبدأ إنتاجها الضخم في وقت مبكر من عام 2025. ومع وجود أكثر من 1000 شركة روبوتات ونمو سنوي متوقع بنسبة عشرة بالمائة حتى عام 2028، فإن الصين تضع نفسها كقائدة عالمية في سوق التكنولوجيا التي بدأت للتو تطبيقها التجاري.

ذو صلة بهذا الموضوع:

جذور طفرة الروبوتات الصينية

لم يأتِ صعود الصين إلى مصاف القوى العظمى في مجال الروبوتات بين عشية وضحاها، بل جاء نتيجة لخطة استراتيجية طويلة الأمد تعود جذورها إلى أوائل العقد الثاني من القرن الحادي والعشرين. وقد أرست هذه الخطة الأساس من خلال برنامج "صنع في الصين 2025"، الذي نُشر عام 2015، والذي حدد الروبوتات كواحدة من عشر صناعات رئيسية ينبغي على الشركات الصينية أن تسعى فيها إلى الريادة في السوق العالمية بحلول عام 2025.

على نحوٍ مُفارِق، كانت صناعة السيارات الشرارة الأولى لازدهار الروبوتات. فقد ساهمت الاستثمارات الضخمة في إنتاج المركبات منذ عام ٢٠١٠ في زيادة الطلب على الروبوتات الصناعية بشكلٍ ملحوظ. وأصبحت الصين أكبر سوق للسيارات في العالم، وأكبر قاعدة إنتاج للمركبات، بما في ذلك السيارات الكهربائية. وقد خلق هذا الدور المزدوج كمنتج ومستهلك الكتلة الحرجة اللازمة لظهور صناعة روبوتات مستقلة.

شهد عام 2016 نقطة تحول حاسمة عندما تفوقت صناعة الكهرباء والإلكترونيات على صناعة السيارات لتصبح المستهلك الرئيسي للروبوتات الصناعية. ويعكس هذا التحول الأهمية المتزايدة للصين كمركز إنتاج للأجهزة الإلكترونية والبطاريات وأشباه الموصلات والرقائق الإلكترونية. وقد وفر التركيز الجغرافي للإنتاج في الصين ظروفًا مثالية لمصنعي الروبوتات المحليين، مما مكنهم من اختبار منتجاتهم وتطويرها مباشرةً في مواقع الإنتاج.

شهدت الفترة من عام 2017 إلى عام 2019 مرحلة حاسمة. ففي وقت مبكر من عام 2017، حذرت وزارة الصناعة الصينية من فائض في الطاقة الإنتاجية في قطاع الروبوتات، وتحدثت عن المخاطر الناجمة عن "إنتاج منتجات عالية الجودة بمستوى منخفض". ومع ذلك، استمر النمو مدفوعًا بالقرار الاستراتيجي باستخدام الروبوتات كمحرك للتحول الصناعي.

ساهمت جائحة كوفيد-19 في تسريع وتيرة التوجه نحو الأتمتة. فبينما عانت دول أخرى من خسائر في الإنتاج، زادت الصين استثماراتها في أنظمة التصنيع المدعومة بالروبوتات. وأكدت الاستراتيجية الوطنية للروبوتات، التي نُشرت في ديسمبر 2021، على الإرادة السياسية لتعزيز القدرة التنافسية للاقتصاد بشكل منهجي من خلال الأتمتة.

في الواقع، تشير الدراسات الحالية للصناعة ودراسات السوق والبيانات الصادرة عن الجمعيات الصناعية عادةً إلى أن عدد شركات الروبوتات الصينية يزيد عن 1000 شركة، مما يجعل الصين أكبر صناعة روبوتات في العالم من حيث عدد الشركات وحجم الإنتاج.

تُعدّ الصين أكبر سوق للروبوتات في العالم، حيث تُدرّ صناعة الروبوتات فيها إيرادات تتجاوز 240 مليار يوان (حوالي 33.4 مليار دولار أمريكي). ولا يقتصر الأمر على إنتاج وتركيب مئات الآلاف من الروبوتات الجديدة سنوياً في الصين، بل يشمل أيضاً قطاعاً تجارياً واسعاً يعمل في مجالات الروبوتات الصناعية، وروبوتات الخدمات، والروبوتات الشبيهة بالبشر.

يؤكد الخبراء والتقارير الصادرة عن فعاليات صناعية مثل المؤتمر العالمي للروبوتات أو تحالف صناعة الروبوتات الصيني (CRIA) باستمرار أن الصين تضم حاليًا أكثر من 1000 شركة متخصصة في مجال الروبوتات. وتشمل هذه الشركات شركات كبرى مثل سياسون، وإستون، وإينوفانس، وجيك+، بالإضافة إلى العديد من الشركات المتوسطة والصغيرة التي تركز على التطوير، وتوريد المكونات، والتكامل، والبرمجيات.

بسبب استراتيجية الابتكار الوطنية والطلب المرتفع من العديد من القطاعات الصناعية، يستمر عدد شركات الروبوتات في الصين في الارتفاع - ويُعد كل من الموردين الصينيين والمصنعين الدوليين الذين يديرون مصانع ومختبرات تطوير في الصين جزءًا من هذا النمو.

ذو صلة بهذا الموضوع:

العناصر الأساسية لهيمنة الصين في مجال الروبوتات: الآليات المركزية والمكونات الأساسية

تعتمد الصين في مجال الروبوتات على آليات مترابطة متعددة، تُولّد مجتمعةً قوةً استثنائية. ويُعدّ النظام الصناعي المتكامل، الذي تطور على مدى العقود الماضية ويُعتبر اليوم فريداً من نوعه، العنصر الأهم في هذا التطور. ففي صناعة الميكاترونيك، لا تستطيع أي دولة أخرى طرح منتجات جديدة في السوق بهذه السرعة، ثم تصنيعها بجودة عالية وأسعار تنافسية.

تكمن إحدى المزايا الرئيسية في سلسلة التوريد المحلية. فبينما يعتمد المصنّعون الأوروبيون غالبًا على مكونات من دول مختلفة، تستطيع الشركات الصينية الاستفادة من شبكة واسعة من الموردين المتخصصين. وقد أدى هذا التركيز على سلسلة التوريد المحلية إلى نشوء بيئة متكاملة وجذابة للمصنّعين العالميين أيضًا. حتى أنه من المتوقع أن يأتي جزء كبير من مكونات سيارة تسلا أوبتيموس من الصين.

تُعدّ وفرة العمالة الماهرة عاملاً حاسماً آخر للنجاح. تمتلك الصين عدداً أكبر بكثير من العمالة الماهرة المتاحة مقارنةً بأوروبا، سواءً في مجال التطوير أو تكامل الأنظمة. تُمكّن هذه الموارد البشرية من تقصير دورات الإنتاج وخفض التكاليف بشكل كبير في مجال رؤية الآلة والروبوتات الصناعية والروبوتات التعاونية.

لا يقتصر الدعم الحكومي على الإعانات المباشرة فحسب، بل يشمل أيضاً السياسات الصناعية الاستراتيجية. إذ تُهيئ بكين مزايا لشركاتها من خلال حماية الأسواق المحلية وتوفير قروض ميسرة من البنوك المملوكة للدولة. ولا تخضع هذه الشركات لقانون الربحية، ما يُتيح لها بناء طاقات إنتاجية ضخمة، بغض النظر عن الربحية على المدى القصير.

ومن الجدير بالذكر بشكل خاص استراتيجية التداخل في استخدام المكونات. إذ يستفيد مصنّعو الروبوتات الصينيون من سلاسل التوريد المتطورة في قطاع السيارات الكهربائية، ويستخدمون مكونات من صناعة السيارات في روبوتاتهم. وتساهم هذه أوجه التآزر في خفض تكاليف التطوير وتسريع طرح المنتجات الجديدة في السوق.

ذو صلة بهذا الموضوع:

الوضع الحالي للسوق: أهميته وتطبيقه في سياق اليوم

اليوم، لا تُعدّ الصين أكبر سوق للروبوتات في العالم فحسب، بل حققت أيضاً ريادة تكنولوجية في قطاعات عديدة. إذ تستحوذ الشركات الصينية المصنّعة على 90% من حصة سوق الروبوتات التعاونية، و95% في سوق الروبوتات المتنقلة. وتُعدّ هذه الهيمنة في القطاعات المستقبلية ذات أهمية بالغة، لأنها تُمهّد الطريق لجيل جديد من تكنولوجيا الأتمتة.

تُعدّ كثافة الروبوتات مؤشراً رئيسياً لمستويات الأتمتة، وتُظهر مدى سرعة تقدّم الصين في هذا المجال. فمع وجود 470 روبوتاً لكل 10,000 موظف، تفوقت الصين على ألمانيا (429 روبوتاً لكل 10,000 موظف) وتحتل المرتبة الثالثة عالمياً. قبل خمس سنوات فقط، كانت كثافة الروبوتات في ألمانيا أعلى بعشر مرات من نظيرتها في الصين.

تتدفق الخبرات التطبيقية الآن بشكل متكرر في الاتجاه المعاكس، من الصين إلى أوروبا. ويتجلى هذا الاتجاه بوضوح في صناعة الإلكترونيات، حيث يتم تركيب ما يقرب من ثلثي الروبوتات الصناعية في العالم في الصين وحدها. وقد زود المصنعون الصينيون 54% من إجمالي الوحدات لهذا السوق المحلي الضخم، ما يغطي حوالي 33% من الطلب العالمي في صناعة الإلكترونيات.

بدأت استراتيجية التصدير تتغير. فبينما كانت نسبة تصدير الروبوتات الصينية سابقاً أقل من 5%، تتجه شركات مثل إينوفانس وجيك بلس بشكل متزايد نحو الأسواق الدولية. وتتوسع إينوفانس، ثاني أكبر مصنّع للروبوتات محلياً، في أوروبا، بينما تحقق جيك بلس بالفعل 70% من إيراداتها خارج الصين.

يُظهر المصنّعون الصينيون طموحات متزايدة، لا سيما في قطاع المنتجات الفاخرة. تقليديًا، هيمن الموردون الأوروبيون واليابانيون على هذا القطاع، لكن العملاء يتجهون بشكل متزايد إلى البدائل الصينية. وتتمثل الاستراتيجية في تحقيق جودة تصل إلى 80% من جودة المنافسين الأجانب مع بيع المنتجات بسعر لا يتجاوز 20% من سعرهم.

خبرتنا في الصين في مجال تطوير الأعمال والمبيعات والتسويق

خبرتنا في الصين في مجال تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

من الألواح الشمسية إلى فيضان الروبوتات: هل تواجه أوروبا حالة من التكرار؟

أمثلة عملية على غزو السوق: حالات استخدام وتوضيحات ملموسة

تُجسّد قصة نجاح شركة Geekplus كيف تستحوذ شركات الروبوتات الصينية على الأسواق العالمية. هذه الشركة، المتخصصة في روبوتات المستودعات، لم تُطرح أسهمها للاكتتاب العام في هونغ كونغ إلا في صيف عام 2024، ومع ذلك، تُحقق بالفعل 70% من إيراداتها خارج الصين. وتضم قائمة عملائها شركات عالمية كبرى مثل يونيليفر، وول مارت، وأديداس. وتُقدم سلسلة Roboshuttle من الشركة حلولاً متكاملة لعمليات الانتقاء، حيث تُنسق بين ثلاثة أنواع مختلفة من الروبوتات حول محطة عمل مركزية. يُحسّن هذا الحل استخدام مساحة التخزين الرأسية ويُغني عن الحاجة إلى مناطق متعددة.

تُظهر شركة جيك بلس أيضًا استعدادها الاستراتيجي لمواجهة القيود التجارية المحتملة. تُحقق الشركة ما يقارب ربع إيراداتها في الولايات المتحدة، لكنها تُنتج منتجاتها بتكلفة أقل بنسبة 30% من منافسيها. إضافةً إلى ذلك، تُخطط جيك بلس لنقل أجزاء من عمليات التجميع إلى اليابان لتجنب الحواجز التجارية المحتملة. تُبرز هذه المرونة في استراتيجية الإنتاج قدرة الشركات الصينية على التعلم من النزاعات التجارية السابقة.

المثال الثاني هو شركة إينوفانس، التي تُعرف غالبًا باسم "هواوي المصغرة" لأنها تأسست عام 2003 على يد مهندسين سابقين في شركة هواوي. أصبحت الشركة ثاني أكبر مصنّع محلي للروبوتات الصناعية في الصين، وتتوسع الآن بشكل منهجي في أوروبا. انطلاقًا من مقرها الرئيسي في ألمانيا، في مدينة بلايدلسهايم بالقرب من هايلبرون، تعمل إينوفانس على ترسيخ وجودها المحلي والاستفادة من خبرتها الواسعة في هذا المجال من الصين. تمتلك الشركة خبرة في بيع الروبوتات لكبرى شركات تصنيع الهواتف الذكية وأجهزة الكمبيوتر المحمولة، ويمكنها الاستفادة من وفورات الحجم التي يوفرها السوق الصيني.

تعكس استراتيجية توسع شركة إينوفانس النهج المعتاد للشركات الصينية: أولاً، بناء هيكل مبيعات وخدمات محلي، ثم زيادة القيمة المضافة محلياً تدريجياً. في أوروبا، تُقدم إينوفانس مبدئياً روبوتات بقدرة حمولة تصل إلى 20 كيلوغراماً، بينما في الصين، تتوفر نماذج بقدرة حمولة تصل إلى 300 كيلوغرام. يُمكّن هذا الإطلاق التدريجي للسوق الشركة من اكتساب الخبرة وتوسيع نطاق منتجاتها تدريجياً.

التطورات والمخاطر الإشكالية: تحليل نقدي

يحمل التوسع السريع لصناعة الروبوتات الصينية مخاطر هيكلية تُذكّر بالتطورات التي شهدها قطاع الطاقة الشمسية. ففي عام 2017، حذّرت وزارة الصناعة الصينية من فائض في الطاقة الإنتاجية، مشيرةً إلى "إنتاج منتجات عالية الجودة بمستوى منخفض" و"فائض في الطاقة الإنتاجية للمنتجات منخفضة الجودة". ومع وجود أكثر من 1000 شركة روبوتات في الصين، ثمة مؤشرات قوية على وجود وضع مماثل لفائض الإنتاج الذي شهدته صناعة الطاقة الشمسية.

أوجه التشابه مع الخلايا الكهروضوئية لافتة للنظر. فكما كان الحال مع الألواح الشمسية آنذاك، تبني الصين طاقات إنتاجية ضخمة تتجاوز بكثير الطلب المحلي. ويكمن الحل في التصدير، مما يؤدي إلى منافسة شرسة في الأسواق الدولية. وتُعدّ الروبوتات الصينية أرخص بنسبة تتراوح بين 20 و30% من نظيراتها الأوروبية، وهي ميزة سعرية أصبحت ممكنة بفضل الدعم الحكومي وتوفير التكاليف الناتج عن الإنتاج الضخم.

تتعرض الشركات الأوروبية لضغوط متزايدة. فقد خفضت جمعية VDMA الألمانية للروبوتات والأتمتة توقعاتها للنمو إلى النصف بسبب اشتداد المنافسة من الشركات الصينية. وتفقد شركات تصنيع الروبوتات الأوروبية التقليدية حصتها السوقية، بينما توسع الشركات الصينية وجودها في أوروبا بشكل منهجي. وقد أنشأت شركات مثل Dobot وElite Robots وJaka Robotics بالفعل هياكل محلية للخدمات والمبيعات في ألمانيا.

يُعدّ نقل التكنولوجيا إشكاليةً بالغة الصعوبة. فقد افتتحت شركات أجنبية رائدة مثل KUKA وABB وFanuc مرافق إنتاج متطورة في الصين. ويُمكّن هذا النقل المعرفي المصنّعين الصينيين من اللحاق بالركب بسرعة وتطوير منتجاتهم الخاصة. كما بدأت الشركات الألمانية الناشئة بالفعل في استيراد أذرع الروبوت ومكونات مثل المفاصل المزودة بمستشعرات قوة مدمجة من الصين، مما يزيد من الاعتماد التكنولوجي.

إن خطر "التراجع" - أي المنافسة المدمرة على حصة السوق على حساب الربحية - حقيقي. وقد اتخذت وزارة الصناعة الصينية بالفعل إجراءات ضد "المنافسة غير المنظمة" وممارسات التسعير العدوانية. وقد صدرت تحذيرات مماثلة في قطاع الطاقة الشمسية قبل بدء أزمة الإنتاج الزائد العالمية.

ذو صلة بهذا الموضوع:

السيناريوهات المستقبلية وتطور السوق: الاتجاهات المتوقعة والاضطرابات المحتملة

ستكون السنوات القادمة حاسمة في تحديد ما إذا كان سيناريو الطاقة الشمسية الكهروضوئية سيتكرر في مجال الروبوتات. تشير عدة اتجاهات إلى أن الصين ستعزز هيمنتها بشكل أكبر. يُعتبر عام 2025 بمثابة "عام الصفر" للروبوتات الشبيهة بالبشر، حيث بدأت الشركات الصينية بالفعل الإنتاج الضخم بينما لا يزال المنافسون الدوليون في مرحلة التطوير.

سيستمر الدعم الحكومي ويتزايد. صُمم صندوق الروبوتات البالغ 128 مليار يورو ليعمل لمدة 20 عامًا، مما يؤكد على النظرة طويلة الأجل. وبحلول عام 2027، تهدف الصين إلى تطوير روبوتات شبيهة بالبشر قادرة على "التفكير والتعلم والابتكار". ومن المتوقع أن يصل حجم سوق الروبوتات الشبيهة بالبشر في الصين إلى 44 مليار يورو بحلول عام 2031.

ثلاثة سيناريوهات محتملة للتنمية العالمية. في السيناريو الأكثر تفاؤلاً، ستنشأ منافسة مستقرة بين الموردين الصينيين والدوليين، يخدمون قطاعات سوقية مختلفة. سيركز المصنعون الصينيون بشكل أساسي على السوق الجماهيري الحساس للتكلفة، بينما ستستحوذ الشركات الأوروبية واليابانية على قطاعات السوق المتميزة.

السيناريو الأرجح هو إزاحة تدريجية للموردين الدوليين، على غرار التطورات في صناعة الطاقة الشمسية. ستستغل الشركات الصينية ميزتها التنافسية من حيث التكلفة لترسيخ وجودها مبدئيًا في التطبيقات القياسية، ثم تتغلغل تدريجيًا في قطاعات ذات قيمة أعلى. وسيتسارع التوسع الجاري بالفعل في أوروبا وغيرها من الأسواق.

في أسوأ السيناريوهات، قد تؤدي أزمة فائض الإنتاج إلى انهيار عالمي في الأسعار، مما يجبر العديد من الشركات على الإغلاق. وسيستفيد المصنّعون الصينيون بالدرجة الأولى من عمليات الدمج، نظرًا لاحتوائهم على احتياطيات مالية أكبر وإمكانية حصولهم على دعم حكومي. وقد تفقد أوروبا سيادتها التكنولوجية في قطاع رئيسي آخر.

يزداد احتمال السيناريو الثاني أو الثالث نتيجةً لاستراتيجية التصدير المعلنة للصين. فقد حددت الحكومة تصدير الروبوتات كهدف استراتيجي، وتعتزم استخدامها كمحرك للنمو. هذا الهدف السياسي، إلى جانب فائض الطاقة الإنتاجية المحلية، سيزيد من الضغط على الصادرات.

ذو صلة بهذا الموضوع:

الآثار الاستراتيجية والتقييم

يمثل هجوم الصين في مجال الروبوتات أحد أكبر تحديات السياسة الصناعية التي تواجه أوروبا منذ عقود. ولا يُعدّ التشابه مع تطوير الخلايا الكهروضوئية محض صدفة، بل هو نتاج استراتيجية منهجية تنقل أنماطًا مُثبتة إلى مجالات تكنولوجية جديدة. وتعتمد الصين على الدعم الحكومي، واقتصاديات الحجم، والتسعير التنافسي لتحقيق الريادة السوقية في صناعات ذات أهمية استراتيجية.

إن سرعة التطور مثيرة للإعجاب. ففي غضون عقد من الزمن، رفعت الصين حصتها السوقية في مجال الروبوتات الصناعية من أقل من 30% إلى أكثر من 50%. وفي القطاعات المستقبلية، مثل الروبوتات التعاونية والمتنقلة، يهيمن المصنعون الصينيون بالفعل بحصص سوقية تتراوح بين 90 و95%. هذه الهيمنة في التقنيات الرئيسية ستؤثر على الصناعات التحويلية وتشكل تحديًا جوهريًا للقدرة التنافسية الأوروبية.

أمام الشركات الأوروبية ثلاثة خيارات استراتيجية. أولاً، يمكنها محاولة الاستحواذ على أسواق متخصصة من خلال الابتكار والتخصص، حيث يكون التفوق التكنولوجي أهم من السعر. ثانياً، يمكنها إقامة شراكات استراتيجية مع شركات صينية للاستفادة من هياكل التكاليف لديها. ثالثاً، يمكنها نقل جزء من إنتاجها إلى الصين للاستفادة من وفورات الحجم هناك.

لا يخلو أي من هذه الخيارات من المخاطر. فالأسواق المتخصصة قد تتلاشى بسرعة نتيجة للتقدم التكنولوجي. كما أن الشراكات تنطوي على مخاطر نقل التكنولوجيا والاعتماد على المدى المتوسط. ويؤدي نقل الإنتاج إلى تفاقم التراجع الصناعي في أوروبا، ويجعل الشركات عرضة للمخاطر الجيوسياسية.

يكمن التحدي في طبيعته الهيكلية، ويتطلب استجابة أوروبية منسقة. لا تستطيع الشركات أو الدول منفردةً مواجهة المنافسة الصينية النظامية بنجاح. لذا، تُعدّ برامج البحث المشتركة، والسياسات الصناعية المنسقة، والتدابير الحمائية المحتملة ضرورية للحفاظ على الكفاءات الأوروبية الأساسية.

الوقت عامل حاسم. فبينما لا تزال أوروبا تُطوّر مفاهيمها الاستراتيجية، تُرسّخ الشركات الصينية واقع السوق. وقد تُصبح صناعة الروبوتات المثال التالي على تفوّق السياسات الصناعية المنهجية على آليات السوق قصيرة الأجل. لذا، يجب على أوروبا التحرّك بسرعة لتجنّب التخلّف عن الركب في هذا السوق المستقبلي.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

توصيتنا: 🌍 وصول بلا حدود 🔗 اتصال دائم 🌐 تعدد اللغات 💪 قوة المبيعات: 💡 أصالة مع استراتيجية 🚀 الابتكار يلتقي 🧠 الحدس

من المحلي إلى العالمي: الشركات الصغيرة والمتوسطة تغزو السوق العالمية باستراتيجية ذكية - الصورة: Xpert.Digital

في عصرٍ بات فيه الحضور الرقمي للشركات عاملاً حاسماً في نجاحها، يكمن التحدي في بناء حضورٍ أصيل وشخصي وواسع النطاق. تقدم Xpert.Digital حلاً مبتكراً يجمع بين مزايا مركز الصناعة والمدونة وسفير العلامة التجارية. فهي تدمج مزايا قنوات التواصل والمبيعات في منصة واحدة، وتتيح النشر بـ 18 لغة مختلفة. كما يساهم التعاون مع البوابات الشريكة وإمكانية نشر المقالات على أخبار جوجل وقائمة توزيع صحفية تضم حوالي 8000 صحفي وقارئ في تعزيز انتشار المحتوى وزيادة ظهوره. وهذا يُعد عاملاً بالغ الأهمية في المبيعات والتسويق الخارجيين.

للمزيد من المعلومات، انقر هنا: