ألمانيا في عصر التهميش: عندما تشاهد قوة اقتصادية عظمى العالم يتجاهلها – صورة: Xpert.Digital

فشل الذكاء الاصطناعي وأزمة صناعة السيارات: كيف تُعرّض ألمانيا مستقبلها للخطر عن قصد

هل نحن أفقر من أن نكون من بين الأفضل في العالم؟ لماذا ستتجاوزنا أفقر ولاية أمريكية قريباً؟

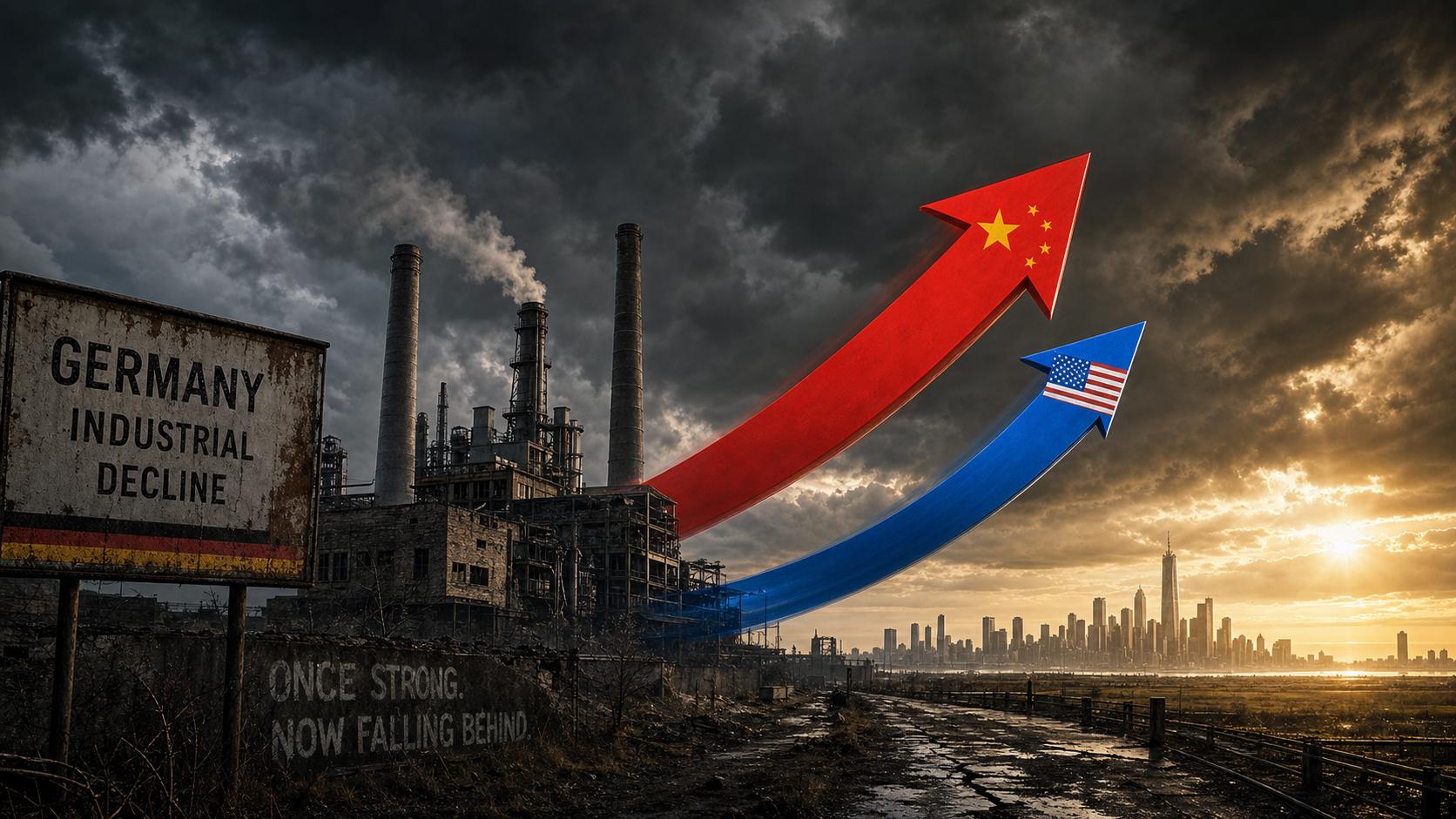

لطالما اعتُبر هذا الأمر بديهياً: فعندما يتعلق الأمر بالدقة الصناعية، وقوة التصدير العالمية، والبراعة الهندسية، كانت ألمانيا في الصدارة بلا منازع. لكن هذه الصورة تتلاشى بسرعة. وبحلول عام 2026، بات من الواضح أكثر من أي وقت مضى أن الاقتصاد الألماني يشهد تحولاً هيكلياً غير مسبوق. فبدلاً من أن تستثمر ألمانيا ريادتها التكنولوجية في العصر الرقمي، تراجعت مكانتها من قوة دافعة إلى مجرد متفرج. سواء في السباق العالمي نحو الذكاء الاصطناعي، الذي لم تعد لألمانيا فيه أي دور يُذكر، أو في التحول الجذري الذي يشهده قطاع صناعة السيارات الذي كان يوماً ما رائداً في هذا المجال، فإن مؤشرات الخطر تنذر بالخطر بوضوح.

لا تكمن المشكلة الأساسية في تراجع اقتصادي مؤقت يمكن معالجته ببرامج التحفيز المعتادة، بل في مزيج سامّ من عقود من الإخفاق الإداري، والبيروقراطية الخانقة، وارتفاع تكاليف الطاقة بشكل هائل. لكنّ الاستجابة السياسية أكثر كارثية: فبدلاً من معالجة التراجع الحاد في الإنتاجية من خلال استثمارات ضخمة وتحرير حقيقي للقطاع، ينشغل السياسيون بنقاشات عقيمة حول ساعات العمل الطويلة وسن التقاعد. والخلاصة مُقلقة ومؤلمة: فمن يريد ضمان مستقبل اقتصاد دولة ما، لم يعد بإمكانه الاكتفاء بإدارة نقاط قوة الماضي، بل عليه تطوير تقنيات المستقبل قبل أن تتخلف عن الركب تماماً.

المفهوم الخاطئ الشائع حول وقت العمل: لماذا لن يوقف "العمل لساعات أطول" تراجع ألمانيا

في مرحلة ما، يتحول هذا القلق من مجرد شعور غامض إلى ملاحظة واقعية: أينما يُرسم مسار المستقبل الاقتصادي العالمي، فإن ألمانيا ليست حاضرة. لا في سباق الذكاء الاصطناعي، ولا في إعادة تصميم سلاسل التوريد العالمية، ولا في إعادة التشكيل الجيوسياسي الذي أعقب نهاية العالم أحادي القطب. وحتى في القطاعات التي لطالما اعتبرتها ألمانيا مجالًا خاصًا بها لعقود - كصناعة السيارات، والبنية التحتية للطاقة، والإنتاج الصناعي - لم يعد بالإمكان تجاهل مؤشرات الخطر. المفارقة أن التشخيص نفسه ليس جديدًا، إنما الجديد هو الإلحاح، والجديد هو رد الفعل السياسي الذي، بعنادٍ واضح، يعالج المشكلة من زاوية خاطئة.

النمو كاستثناء: ميزان الناتج المحلي الإجمالي المثير للتأمل

تُظهر الأرقام صورةً واضحة، حتى وإن كان الخطاب السياسي يميل إلى التغاضي عنها بتفاؤل. فقد انكمش الاقتصاد الألماني بنسبة 0.3% في عام 2023، وبنسبة 0.2% أخرى في عام 2024، أي عامين متتاليين من الركود لم يشهدهما التاريخ منذ الحرب العالمية الثانية. ورغم أن عام 2025 شهد استقرارًا طفيفًا بنمو قدره 0.2%، إلا أنه لم يُبشّر بانتعاش اقتصادي. وتتراوح التوقعات لعام 2026 بين 0.9% و1.2%، بحسب الجهة المُصدرة للتوقعات، وهو رقم يُعتبر ضئيلاً في الظروف العادية، ولكنه يُسوّق على أنه انتعاش بعد سنوات من الركود.

للمقارنة: نما الناتج المحلي الإجمالي للولايات المتحدة بنسبة 2.8% في عام 2024، بينما نما في فرنسا بنسبة 1.2%. وتُعدّ أرقام نصيب الفرد من الناتج المحلي الإجمالي مُقلقة للغاية: فقد بلغ نصيب الفرد من الناتج المحلي الإجمالي الاسمي في ألمانيا عام 2024 حوالي 56,000 دولار أمريكي، بينما تجاوز نظيره في الولايات المتحدة 86,000 دولار أمريكي، وهي فجوة لا تُسدّ تمامًا حتى بعد تعديلها وفقًا للقوة الشرائية. وقد أوضحت نتائج مقارنة يورونيوز في أوائل عام 2025 الوضع بوضوح: إذ كانت ولاية ميسيسيبي، أفقر ولاية أمريكية، على وشك تجاوز نصيب الفرد من الناتج المحلي الإجمالي في ألمانيا. هذه ليست حالة شاذة إحصائيًا، بل هي عرض من أعراض فجوة هيكلية في الإنتاجية تتراكم منذ أكثر من عقد.

يصف اتحاد الصناعات الألمانية (BDI) الوضع بعبارات مماثلة في خطورته: فالإنتاج الصناعي في ألمانيا يتراجع منذ عام 2022، ويُهدد بالركود بحلول عام 2026، ولن تستعيد البلاد قدرتها التنافسية دون إصلاحات هيكلية جريئة. وفي مطلع عام 2026، تحدث المستشار فريدريش ميرز بنفسه عن عدم كفاية الإنتاجية وارتفاع التكاليف البيروقراطية والضريبية بشكل مفرط. ونادراً ما كانت الفجوة بين التشخيص والحل أوسع من ذلك.

الإنتاجية كمقياس حقيقي للفشل

لا يمكن قياس القدرة التنافسية لأي اقتصاد إلا من خلال إنتاجيته، أي الناتج الاقتصادي لكل ساعة عمل. وهنا تكمن المشكلة الأساسية. فألمانيا لم تحقق أي مكاسب تُذكر في الإنتاجية خلال العقدين الماضيين، بينما تشهد الولايات المتحدة الأمريكية، مدفوعةً بثورة تكنولوجية رقمية، طفرةً مذهلةً في الإنتاجية. ويصف معهد إيفو هذا التباين بأنه القضية المحورية في سياسة المنافسة في عصرنا.

من التبسيط المفرط عزو هذا الأمر إلى عوامل خارجية فقط. فالتركيبة الهيكلية للاقتصاد الألماني - التي تعتمد بشكل كبير على الإنتاج الصناعي التقليدي مع حصة ضئيلة نسبياً من الخدمات القائمة على التكنولوجيا - هي مشكلة من صنع أيديهم. في الولايات المتحدة، تتزايد مكاسب الإنتاجية حيث تهيمن البيانات والخوارزميات ونماذج المنصات على خلق القيمة. أما في ألمانيا، على النقيض من ذلك، يهيمن قطاع التصنيع، ولا تزال العديد من الشركات تعمل بأنظمة تكنولوجيا معلومات قديمة وهياكل اتخاذ قرارات بطيئة. حتى في القضايا الواضحة نسبياً - مثل رقمنة الخدمات العامة أو تطبيق أنظمة إدارية قائمة على الحوسبة السحابية - تحتل ألمانيا مرتبة متوسطة فقط في أوروبا.

في تقريرها الاقتصادي عن ألمانيا لعام 2025، شخّصت منظمة التعاون الاقتصادي والتنمية بوضوح نفس نقطة الضعف: الأعباء البيروقراطية المرتفعة والعوائق التنظيمية أمام المنافسة تعيق ديناميكية الأعمال والابتكار ونمو الإنتاجية. وقد تم تحديد الحلول، وهي معروفة، ونوقشت مرارًا وتكرارًا، إلا أنها ظلت مع ذلك دون تطبيق.

معضلة الذكاء الاصطناعي: متفرجون على أهم سباق تكنولوجي في التاريخ

لا يوجد مجالٌ تتجلى فيه تخلف ألمانيا بشكلٍ صارخٍ وذي عواقب وخيمة كما هو الحال في مجال الذكاء الاصطناعي. وقد أوضح معهد إيفو ذلك برسم بياني واحد: في عام 2024، أنتجت الولايات المتحدة 40 نموذجًا مهمًا للذكاء الاصطناعي، والصين 15، وأوروبا ثلاثة فقط، بينما لم تُنتج ألمانيا أي نموذجٍ وصل إلى الساحة العالمية. ولا نموذج واحد. هذا ليس عجزًا مؤقتًا يمكن تعويضه بزيادة طفيفة في التمويل، بل هو عرضٌ لخللٍ بنيوي.

تضع دراسة شركة KPMG الصادرة في يناير 2026 بعنوان "مؤشر القدرات الاستراتيجية للذكاء الاصطناعي" النتائج في سياق دولي: تتصدر الولايات المتحدة بوضوح سباق الذكاء الاصطناعي العالمي برصيد 75.2 نقطة من أصل 100، تليها أوروبا برصيد 48.8 نقطة، وحتى داخل أوروبا، تتباين النتائج بشكل ملحوظ. فقد حققت المملكة المتحدة وأيرلندا 69.2 نقطة، مقتربتين من مستوى الولايات المتحدة، بينما احتلت منطقة DACH (ألمانيا والنمسا وسويسرا) مرتبة أدنى بقليل من أوروبا الغربية برصيد 54 نقطة. ووفقًا للدراسة، فإن سبب تأخر أوروبا وألمانيا لا يكمن في نقص الهياكل البحثية أو الخبرة في مجال الحوكمة والتنظيم - ففي هذه المجالات، تتمتع أوروبا بموقع جيد. تكمن المشكلة في التوسع: فالعديد من تطبيقات الذكاء الاصطناعي عالقة في المرحلة التجريبية؛ وتمنع أسعار الطاقة المرتفعة، ومحدودية القدرة الحاسوبية، وتجزئة أسواق رأس المال انتقالها إلى الاستخدام التشغيلي.

بينما استثمرت الولايات المتحدة أكثر من 500 مليار دولار في الذكاء الاصطناعي بين عامي 2020 و2025، فشلت ألمانيا في الاستفادة الكاملة حتى من مبلغ 5 مليارات يورو المخصص أصلاً لتمويل الذكاء الاصطناعي خلال الفترة نفسها. وتُعادل قوة أكبر عشرة مراكز بيانات أمريكية مجتمعةً قوة جميع مراكز البيانات الألمانية البالغ عددها 2000 مركز. وفي حين تُضيف الولايات المتحدة أربعة أضعاف سعة الحوسبة الجديدة سنويًا مقارنةً بإجمالي سعة ألمانيا، فإن حصة الذكاء الاصطناعي من سعة مراكز البيانات في ألمانيا تنمو من 15% حاليًا إلى 40% متوقعة بحلول عام 2030، ولكن من قاعدة صغيرة جدًا. وخلصت دراسة أجرتها شركة برايس ووترهاوس كوبرز في مايو 2026 إلى أنه على الرغم من تفوق ألمانيا في حوكمة الذكاء الاصطناعي وجودة البيانات، فإن هذه المزايا لا تُترجم إلى نمو في الإيرادات، إذ أن شركة واحدة فقط من بين كل أربع شركات ألمانية تُواءم استراتيجيتها للذكاء الاصطناعي مع النمو.

في يونيو/حزيران 2026، وجّه وزير الداخلية الألماني، دوبريندت، تحذيراً شديد اللهجة: ألمانيا بحاجة ماسة إلى اللحاق بركب الذكاء الاصطناعي لأسباب أمنية. فعندما حظرت شركة أنثروبيك الأمريكية نموذجها المتقدم للذكاء الاصطناعي عن المستخدمين الأجانب بناءً على طلب الحكومة الألمانية، لم يعد لألمانيا أي سبيل للوصول إليه، ما جعلها معزولة تقنياً في مجال بالغ الأهمية للأمن. أما من لا ينتجون الذكاء الاصطناعي، فيستهلكونه بشروط الآخرين، وهو وضع يقوّض السيادة التكنولوجية بشكل جوهري.

تعطل سيارة في المسار السريع: الصناعة الرائدة في ألمانيا في انهيار هيكلي

لطالما شكّلت صناعة السيارات، على مرّ الأجيال، عماد الاقتصاد الألماني، ورمزاً للذكاء الصناعي الذي جسّد الدقة والبراعة الهندسية وقوة التصدير. إلا أن هذه الصورة تتهاوى بقوة هائلة لا يمكن تجاهلها. تواجه فولكس فاجن خطر فقدان ما يصل إلى 100 ألف وظيفة وإغلاق محتمل لمصانعها في ألمانيا. أصدرت بي إم دبليو تحذيراً بشأن الأرباح، ولجأت مرسيدس بنز إلى إجراءات جذرية لخفض التكاليف، كل ذلك ضمن اضطراب شامل في القطاع، ليس مؤقتاً بل هيكلياً.

بين عامي 2019 و2025، خسرت صناعة السيارات الألمانية حوالي 120 ألف وظيفة، ثلثاها لدى الموردين. وتنتج الصين الآن سبعة أضعاف ما تنتجه ألمانيا من سيارات، وتسيطر على التقنيات الرئيسية للتنقل الكهربائي، كالبطاريات وإلكترونيات الطاقة والبرمجيات. وتقدم شركات تصنيع صينية مثل BYD وجيلي ونيو سيارات كهربائية بأسعار معقولة تنافس مباشرةً الشركات الألمانية في فئتي الأسعار المتوسطة والمنخفضة، ما يسحب منها حصة من السوق. ويتضح من خبراء الصناعة أن ألمانيا قد فوّتت فرصة التحول الرقمي لسلسلة التوريد لديها.

تُعد حالة شركة شلوت القابضة مثالاً واضحاً على ذلك: شركة متخصصة في الشواحن التوربينية تضم 1600 موظف، وقد تضررت من سلسلة من ردود الفعل الناتجة عن إفلاس الموردين، وإلغاء الطلبات الكبيرة، وارتفاع أسعار الكهرباء الصناعية بشكل كبير - وتوقفت عن العمل في عام 2024. إنها ليست حالة معزولة، بل رمز لكسر هيكلي منهجي يؤثر على الشركات المتوسطة الحجم قبل أن تتمكن الشركات المصنعة الكبرى من الاندماج بشكل كامل.

إن مسألة ما إذا كان التخلص التدريجي من محركات الاحتراق الداخلي سيمضي قدماً كما هو مخطط له بحلول عام 2035 باتت مطروحة سياسياً. ولكن حتى لو خففت ألمانيا من أهدافها المتعلقة بانبعاثات ثاني أكسيد الكربون أو أجلت الجدول الزمني، فإن التحدي الحقيقي يكمن في مكانة أعمق: كيف يمكن لصناعة السيارات، التي حققت أرباحاً طائلة من مركبات محركات الاحتراق الداخلي لعقود، أن تضع نفسها في عالم تتحول فيه السيارة بشكل متزايد إلى منظومة متكاملة من السلع الاستهلاكية التي تعمل بالطاقة الكهربائية وتُدار بواسطة برمجيات؟ لم تجد ألمانيا بعد إجابة مقنعة على هذا السؤال في سياستها الصناعية.

التحول في مجال الطاقة: بين الطموح وفخ التكلفة

ربما كان التحول في قطاع الطاقة المشروع الأكثر طموحًا في السياسة الاقتصادية الألمانية خلال العقدين الماضيين. كان هذا التحول ضروريًا ومكلفًا، وكثيرًا ما شابهت عيوب في تنفيذه. لم يتحقق الوعد بأن يؤدي التوسع في استخدام الطاقات المتجددة إلى انخفاض أسعار الكهرباء على المدى الطويل. واليوم، تدفع ألمانيا بعضًا من أعلى أسعار الكهرباء الصناعية في العالم الغربي، وهو ما يمثل عائقًا تنافسيًا هيكليًا يؤثر بشكل مباشر على الصناعات كثيفة الاستهلاك للطاقة، مثل صناعات الصلب والكيماويات والزجاج والورق، ويساهم في النقل التدريجي للإنتاج إلى الخارج.

تشير دراسة بتكليف من الاتحاد الألماني لغرف الصناعة والتجارة (DIHK) إلى أن التكاليف الإجمالية للتحول في قطاع الطاقة بحلول عام 2049 ستتجاوز خمسة تريليونات يورو. وفي الوقت نفسه، حذر رئيس الاتحاد، بيتر أدريان، من أن الشركات كثيفة الاستهلاك للطاقة تُنقل إنتاجها، وبالتالي وظائفها، إلى الخارج بشكل متزايد. وقد لخص رئيس وزراء ولاية براندنبورغ، فويدكه، الأمر بإيجاز قائلاً: إذا لم تنخفض أسعار الكهرباء للصناعة، فقد يفشل التحول في ألمانيا ككل. هذا ليس هجوماً أيديولوجياً على التحول في قطاع الطاقة بحد ذاته، بل هو تقييم واقعي من خبير في السياسة الاقتصادية يراقب اتجاهات التراجع الصناعي في منطقته.

أوصى المجلس الألماني للخبراء الاقتصاديين، في تقريره السنوي لعامي 2025/2026، بتقديم إعفاءات أكبر بكثير للصناعات كثيفة الاستهلاك للطاقة، وأسعار طاقة تنافسية كشرط أساسي للحفاظ على القاعدة الصناعية، وإصلاح تكاليف نظام سوق الكهرباء. كما تتضمن حزمة البنية التحتية الحكومية الألمانية البالغة 500 مليار يورو تدابير لتخفيف أعباء الطاقة، إلا أنه يبقى أن نرى ما إذا كانت هذه التدابير ستُنفذ في الوقت المناسب وستكون كافية لتحقيق استقرار مناخ الاستثمار في ألمانيا.

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

خارطة طريق الإصلاح لعام 2030: ثلاث ركائز يمكن أن تنقذ القدرة التنافسية لألمانيا

فقدان الأهمية الجيوسياسية: تهميش ألمانيا

لا يقتصر تخلف ألمانيا على الجانب الاقتصادي فحسب، بل له بُعد استراتيجي وجيوسياسي بات جلياً بشكل متزايد. ففي يونيو/حزيران 2026، خسرت ألمانيا الانتخابات على مقعد غير دائم في مجلس الأمن التابع للأمم المتحدة لصالح النمسا والبرتغال، وهما دولتان أصغر منها بكثير من حيث الثقل الاقتصادي والنفوذ الجيوسياسي. وقد بُرِّرَت الهزيمة داخلياً بحملة إعلانية متأخرة، لكنها في الواقع تعكس إدراكاً أعمق لدى المجتمع الدولي: قد تمتلك ألمانيا موارد مالية، لكنها تفتقر إلى رؤية استراتيجية واضحة. وردّ المستشار ميرتس بتقديم عروض فورية لعامي 2035/36 و2043/44، في إشارة إلى أن ألمانيا لا تنوي التخلي عن مطالبتها. إلا أن المطالبة دون أساس مقنع تبقى مجرد خطاب دبلوماسي.

سواءً في سياق استضافة كأس العالم، أو التنافس على المعايير التكنولوجية، أو تولي دور ريادي في العلاقات عبر الأطلسي، أو إعادة صياغة السياسة الصناعية الأوروبية، فإن ألمانيا في جميع هذه المجالات غالباً ما تتصرف بردود فعل بدلاً من المبادرة. ويُحدد تقرير دراغي حول القدرة التنافسية الأوروبية، الذي أعلن المستشار ميرز صراحةً أنه أولوية قصوى، أوجه القصور الهيكلية في أوروبا، وتتحمل ألمانيا نصيباً غير متناسب من المسؤولية عنها.

الفشل الإداري كظاهرة نظامية

من السهل جدًا اختزال الأزمة إلى صدمات خارجية - كالجائحة، والحرب في أوكرانيا، والتعريفات الأمريكية، وصدمة أسعار الطاقة. هذه العوامل فاقمت الوضع، لكنها لم تكن السبب المباشر له. يكمن السبب الجذري في فشل إداري ممنهج تراكم على مدى عقود، ويؤثر على كلا الجانبين: القيادة المؤسسية والسياسية.

على مستوى الشركات، يتجلى هذا النمط بوضوح في صناعة السيارات: فقد حققت الشركات الألمانية أرباحًا طائلة لسنوات من خلال سيارات محركات الاحتراق الداخلي ذات الهوامش الربحية العالية، ولم تستثمر هذه الأرباح بشكل كافٍ في التحول الرقمي. بل أُسيء فهم ريادتها التكنولوجية في قطاع محركات الاحتراق الداخلي على أنها ميزة تنافسية دائمة، في حين تبنى المنافسون الصينيون والشركات الأمريكية الجديدة مثل تسلا التنقل الكهربائي في وقت مبكر وبشكل أكثر حسمًا. يصف معهد ifo هذه الديناميكية بمصطلح "فخ التكنولوجيا المتوسطة": فالشركات والاقتصادات القوية في مجال التكنولوجيا المتوسطة غالبًا ما تفشل خلال المرحلة الانتقالية إلى الجيل التكنولوجي التالي.

على الصعيد السياسي، يكمن الخلل في بنية الدولة. لم يبدأ مع الحكومة الحالية ولن ينتهي معها. فقد أدى سنوات من نقص الاستثمار في البنية التحتية والتعليم والإدارة الرقمية إلى تراكم أعمال الصيانة الضرورية، والتي تهدف حزمة الـ 500 مليار يورو إلى معالجتها - إلا أن عمليات التخطيط والموافقة تستغرق سنوات، لا أشهر، وتأخيرات التنفيذ أمر لا مفر منه. ويلخص البيان المشترك الصادر عن جمعيات الأعمال الألمانية في مارس 2026 نفاد صبر مجتمع الأعمال: فالعديد من المشاريع لا تزال مجرد إعلانات على الورق، والوضع الاقتصادي لألمانيا يقترب من نقطة حرجة.

مغالطة نقاش وقت العمل

في ضوء هذه النتائج الهيكلية، يبدو التركيز السياسي على ساعات العمل وسن التقاعد مجرد تكتيك تضليلي، أو ما هو أسوأ: سوء فهم حقيقي للمشكلة. فالرسالة التي مفادها أن على ألمانيا العمل لفترة أطول والتقاعد في سن متأخرة لضمان ازدهارها لا تعالج إلا الأعراض، لا الأسباب. إنها تتعامل مع مشكلة الإنتاجية على أنها مشكلة كمية.

البيانات المتعلقة بساعات العمل أقل وضوحًا مما يوحي به النقاش العام. ففي عام 2024، بلغ متوسط ساعات عمل الموظفين بدوام كامل في ألمانيا 40.2 ساعة أسبوعيًا، وهو ما يقارب متوسط الاتحاد الأوروبي البالغ 40.3 ساعة. ويعزى انخفاض المتوسط العام إلى ارتفاع نسبة العمل بدوام جزئي، لا سيما بين النساء. وبالتالي، لا تكمن المشكلة في قلة ساعات عمل الألمان، بل في أن العمل المنجز لا يحقق قيمة مضافة كافية، نظرًا لعدم كفاية التكنولوجيا والعمليات والبنية التحتية لتحقيق إنتاجية عالية.

زيادة ساعات العمل مع بقاء عجز الإنتاجية نفسه لا يحل المشكلة الأساسية. في أحسن الأحوال، تزيد الناتج المحلي الإجمالي على المدى القصير على حساب العمال، دون معالجة الأسباب الهيكلية للعجز. هذا هو الخلل الجوهري في هذا النهج السياسي. إذا كانت 100 ساعة عمل بمعدات رديئة أقل إنتاجية لشركة ما من 80 ساعة عمل عالية الإنتاجية، فإن الحل ليس في الساعة 101 الإضافية، بل في تحسين المعدات.

تطالب جمعيات أصحاب العمل برفع سن التقاعد وإلغاء حوافز التقاعد المبكر، وهو أمر مفهوم من منظور الاستدامة المالية لأنظمة الضمان الاجتماعي، فضلاً عن كونه حتمياً من الناحية الديموغرافية. لكن هذا ليس حلاً لسؤال لماذا تتخلف ألمانيا عن ركب الابتكار والتكنولوجيا العالميين. كثيراً ما يتم الخلط بين هذين النقاشين.

البيروقراطية كعائق هيكلي أمام المنافسة

ما وصفه الاقتصاديون والاستشاريون الإداريون والمؤسسات الدولية بالإجماع لسنوات بأنه عقبة رئيسية، لا يُمكن المبالغة في تأثيره: فالعبء البيروقراطي في ألمانيا يُعيق الابتكار، ويُبطئ قرارات الاستثمار، ويدفع المواهب ورؤوس الأموال إلى مواقع أكثر جاذبية. تُنفق الشركات الناشئة في ألمانيا ما معدله تسع ساعات أسبوعيًا على المهام الإدارية الإلزامية قانونًا. ويُفيد أكثر من نصفها بأن هذا يُقلل من الوقت المُتاح لمعالجة الطلبات ويُضعف قدرتها التنافسية.

ليست الشركات الكبرى هي الأكثر تضررًا، فهي تمتلك إدارات امتثال وموارد ضغط. بل الشركات الناشئة والشركات الصغيرة والمتوسطة ذات التوجهات التنموية هي الأكثر تضررًا. في بيئةٍ يندر فيها رأس المال الاستثماري، وتكون فيها شروط التمويل أقل ملاءمةً بكثير مقارنةً بالولايات المتحدة أو المملكة المتحدة، فإن كل ساعة إضافية تُقضى في الإجراءات البيروقراطية تعني ساعةً ضائعةً من الابتكار. ويؤكد باحث مركز ZEW الأمر بوضوح: إن متطلبات التوثيق المفرطة ستكون لها عواقب وخيمة على نمو الشركات الناشئة الألمانية وقدرتها التنافسية.

يُضاف إلى ذلك مشكلة ضرائب الشركات. فمقارنةً بدول منظمة التعاون الاقتصادي والتنمية الأخرى، تُعدّ ألمانيا دولة ذات ضرائب مرتفعة، مما يجعلها أقل جاذبية للاستثمار. انخفض معدل ضريبة الشركات الفعلي منذ عام 2017 من حوالي 28% إلى حوالي 23%، ولكنه لا يزال مرتفعًا وفقًا للمعايير الدولية. يُعدّ التخفيض المُخطط له في ضريبة الشركات بدءًا من عام 2028 خطوة في الاتجاه الصحيح، ولكنه جاء متأخرًا جدًا وبطيئًا جدًا بحيث لا يُحدث تأثيرًا فوريًا.

ما ينبغي أن يحققه برنامج الإصلاح

في تقريرها الاقتصادي السنوي لعام 2026، حددت الحكومة الألمانية برنامجًا يسير في الاتجاه الصحيح: تقليص البيروقراطية، وتطبيق برنامج التكنولوجيا المتقدمة، وتعزيز الاستثمار في الشركات، وخفض تكاليف الطاقة، وإصلاح نظام اشتراكات الضمان الاجتماعي، وتوسيع نطاق العمالة من خلال الهجرة الماهرة. نظريًا، هذا ليس خطأً. المشكلة ليست في التشخيص، بل في الجرعة وسرعة التنفيذ.

ثلاثة مجالات تستحق أولوية خاصة. أولاً: استثمارات تكنولوجية تتناسب مع حجم الفجوة في مجال الذكاء الاصطناعي. فإذا كانت الولايات المتحدة تضخ أكثر من 500 مليار دولار في البنية التحتية للذكاء الاصطناعي، وتسيطر الصين على براءات الاختراع عالميًا، فإن ألمانيا تحتاج إلى أكثر من مجرد تمويلات بمليارات قليلة. يتطلب هذا مزيجًا من الاستثمارات الحكومية الأساسية، وتعبئة رؤوس الأموال الخاصة، وفلسفة تنظيمية تعتبر الابتكار شرطًا أساسيًا لكل شيء آخر. ثانيًا: إصلاح جذري لعمليات التخطيط والموافقة. فمشاريع البنية التحتية التي تُنجز في ثلاث سنوات في دول أخرى غالبًا ما تستغرق من عشر إلى خمس عشرة سنة في ألمانيا - وهذا ليس قانونًا طبيعيًا ثابتًا، بل أمر يمكن تشكيله سياسيًا. ثالثًا: نقاش أكثر صراحة حول تكاليف الطاقة لا يختار بين حماية المناخ والحفاظ على الصناعة كبديل زائف، بل يسعى إلى حلول جذرية تُمكّن من تحقيق كليهما.

في تقريرها السنوي لعامي 2025/2026، توصل المجلس الألماني للخبراء الاقتصاديين إلى معادلة تلخص كل شيء: يجب أن تزداد الإنتاجية بالدرجة الأولى من خلال الابتكار والاستثمار. هذه ليست فكرة جديدة، بل هي أبسط حقائق السياسة الاقتصادية، والأكثر تجاهلاً.

بين الصورة الذاتية والواقع: إعادة تقييم ضرورية

إن ما يلفت انتباه المراقبين عند النظر إلى ألمانيا في عام 2026 ليس ضعفها الاقتصادي في المقام الأول - فالاقتصادات تمر بدورات، ولا توجد فترة ركود دائمة بالضرورة. إنما اللافت للنظر هو التناقض المستمر بين الصورة الذاتية والواقع، بين ادعاء كونها دولة رائدة في الصناعة والتكنولوجيا، وبين إدراكها لتخلفها في مجالات رئيسية مستقبلية.

لا تزال ألمانيا ثالث أكبر اقتصاد في العالم، وهي ديمقراطية فاعلة ذات مؤسسات مستقرة، وقوى عاملة ماهرة، وبيئة بحثية متطورة. لم يختفِ هذا الإمكانات، إلا أنه يُهدر بشكل منهجي، ويُكبّل بالبيروقراطية، ويُحرم من التمويل بسبب نقص رأس المال الاستثماري، ويُعرقل تطويره ثقافة الابتكار التي تُعاقب الفشل بدلاً من اعتباره فرصة للتعلم.

لا يكمن الخطر الأكبر في الانزلاق إلى الركود الاقتصادي، إذ يمكن التخفيف من حدته على المدى القصير من خلال برامج التحفيز الاقتصادي. بل يكمن الخطر الأكبر في ترسيخ مسار تنموي دائم، تُدير فيه ألمانيا نقاط قوتها السابقة بدلاً من تنمية نقاط قوتها المستقبلية. فالدولة التي تُصبح مستورداً صافياً في مجالات التكنولوجيا الرئيسية، وتظل معتمدة هيكلياً على الذكاء الاصطناعي والبرمجيات واقتصاد المنصات، ستفقد على المدى البعيد ليس فقط ديناميكيتها الاقتصادية، بل أيضاً هامش المناورة السياسية.

إن الدرس الحقيقي المستفاد من عقد ألمانيا من التخلف ليس: العمل أكثر، لساعات أطول، الإنتاج بتكلفة أقل. بل هو: اتخاذ قرارات أكثر ذكاءً، والاستثمار بحزم أكبر، والتنفيذ بشكل أسرع، وتطوير قيادة سياسية لا تكتفي بإدارة الماضي، بل تصنع المستقبل. هذه ليست مسألة أيديولوجية، بل مسألة سياسة اقتصادية سليمة.