متاجر الأدوات المنزلية التقليدية على وشك الانهيار: موجة من حالات الإفلاس تجتاح ألمانيا – الصورة: Xpert.Digital

هل أمازون وتيمو بمثابة حفاري قبور؟ لهذا السبب تحتضر متاجر الأدوات المنزلية المحلية لدينا الآن

هيلويج، باي وا، وهامر في أزمة: السقوط المرير لعمالقة متاجر الأدوات المنزلية

بعضها ينمو، والبعض الآخر يُعلن إفلاسه: هذه هي المشكلة الحقيقية التي تواجه متاجر الأدوات المنزلية الألمانية

يشهد قطاع الأدوات المنزلية في ألمانيا تحولاً جذرياً غير مسبوق: إذ أعلنت شركات عملاقة سابقة مثل Hellweg وBayWa Bau & Garten وHammer إفلاسها، مما يُهدد آلاف الوظائف. ما بدا في البداية انخفاضاً طبيعياً في الطلب بعد طفرة كوفيد-19 الهائلة، تحوّل منذ فترة طويلة إلى صراع وجودي من أجل البقاء. مزيجٌ سامٌ من أزمة البناء التاريخية، وارتفاع التكاليف الثابتة في مساحات البيع بالتجزئة الشاسعة، والتقدم المتواصل لعمالقة التجارة الإلكترونية مثل أمازون ومتاجر التخفيضات مثل Temu، يُجبر تجار التجزئة التقليديين على الانهيار. مع ذلك، لا تؤثر الأزمة على الجميع بالتساوي: فبينما تُجبر السلاسل المتوسطة الحجم ذات الجذور الوطنية على الاستسلام جماعياً، تُواصل الشركات العملاقة المتقدمة رقمياً مثل Hornbach وBauhaus توسيع نفوذها في السوق. تتناول هذه المقالة الأسباب المتعددة الأوجه للانهيار الواسع النطاق لمتاجر الأدوات المنزلية، وتضع المأزق الألماني في سياق دولي، وتُبين كيف يجب على قطاع الأدوات المنزلية أن يُعيد ابتكار نفسه جذرياً للبقاء في المستقبل.

هل انقرض متجر الأدوات المنزلية الكبير؟ لماذا تفقد ألمانيا متاجر تحسين المنازل؟

موجة من حالات الإفلاس وسط ازدهار القطاع: ما الذي يحدث الآن؟

في منتصف يونيو/حزيران 2026، تقدمت سلسلة متاجر "هيلويغ" المتخصصة في لوازم البناء والترميم، ومقرها دورتموند، بطلب لإعلان إفلاسها تحت الإدارة الذاتية أمام محكمة مقاطعة إيسن، وتمت الموافقة على الطلب فورًا. يؤثر هذا القرار على 68 فرعًا في جميع أنحاء البلاد، معظمها في برلين ومنطقة الراين-الرور، بالإضافة إلى حوالي 2900 موظف، تُؤمَّن رواتبهم لمدة ثلاثة أشهر من خلال إعانات الإعسار المقدمة من وكالة العمل الفيدرالية. في الوقت نفسه، بدأت شركة "باي وا باو- أوند غارتنماركت" المحدودة، وهي أيضًا جزء من مجموعة "هيلويغ"، إجراءات إعلان إفلاسها تحت الإدارة الذاتية، مما يؤثر على 46 موقعًا في بافاريا وبادن-فورتمبيرغ وحوالي 1300 موظف. هذا يعني أن أكثر من 4300 وظيفة معرضة للخطر داخل هذه المجموعة من الشركات وحدها.

لا يُعدّ هذا التطور حالةً معزولة، بل هو جزء من تحوّل هيكلي متسارع. فقد واجهت سلسلة متاجر "هامر" المتخصصة في لوازم المنازل والأثاث أزمةً في مطلع عام 2025، وتقدّمت بطلب إفلاس مجدداً أمام محكمة بيليفيلد الجزئية في نهاية يناير 2026، وذلك، وفقاً للشركة، بسبب عجزٍ كبير في تكاليف التأسيس عقب عملية استحواذ، ومشاكل تقنية في توريد البضائع، وما نتج عنها من أزمات سيولة. ويشعر أكثر من 1100 موظف بالقلق مجدداً على وظائفهم. كما قُدّمت طلبات إفلاس لفروع "هاجيباو" الفردية، بما في ذلك فرعي مولهايم آن دير رور وراتينجن، في عام 2026، بعد أن واجه فرع لانجنفيلد صعوباتٍ في عام 2024.

| سلسلة | الحالة (2025/26) | نِطَاق |

|---|---|---|

| هيلويج | الإعسار في ظل الإدارة الذاتية (يونيو 2026) | 68 سوقًا، حوالي 2900 موظف |

| شركة بايوا للإنشاءات والحدائق | الإعسار/إعادة الهيكلة المرتبطة بشركة هيلويغ | 46 متجراً في بافاريا/بادن-فورتمبيرغ، يعمل بها حوالي 1300 موظف |

| مطرقة | إفلاس آخر (يناير 2026) | أكثر من 1100 موظف |

| هاجيباو (مواقع فردية) | مواقع فردية معسرة | بما في ذلك مولهايم، راتينغن، لانغنفيلد |

نهاية تأثير كورونا العابر: بيانات السوق حول تطور الإيرادات

لفهم الأزمة الحالية، لا بد من توسيع الإطار الزمني قليلاً. فقد استفادت أسواق تحسين المنازل ومستلزماتها في ألمانيا من طفرة استهلاكية غير مسبوقة خلال عامي 2020 و2021، وهما عامي الجائحة: إذ انكبّ المستهلكون، الذين التزموا منازلهم، على تجديدها وإعادة تصميمها، واكتشفوا متعة الأعمال اليدوية كهواية. وارتفعت المبيعات بشكل غير مسبوق، وحققت هذه الصناعة أرقاماً قياسية.

إلا أن هذه الطفرة الاستثنائية أعقبها تعافي تدريجي لا مفر منه. بلغت مبيعات سوق الأدوات المنزلية الأساسية في ألمانيا - والتي تضم متاجر تحسين المنازل، وتجار التجزئة المتخصصين، والشركات الصغيرة - ذروتها في عام 2022، قبل أن تنخفض قليلاً إلى حوالي 50.8 مليار يورو في عام 2023. وبحلول عام 2025، بلغت مبيعات القطاع حوالي 49.10 مليار يورو، بينما بلغ إجمالي مبيعات متاجر تحسين المنازل في ألمانيا 24.67 مليار يورو. قد يبدو هذا الرقم مستقراً، ولكنه في الواقع مضلل: فبالقيمة الحقيقية، وبعد تعديله وفقاً للتضخم، انكمش السوق لثلاث سنوات متتالية. وسجلت أكبر عشرين شركة ألمانية في مجال تجزئة الأدوات المنزلية مبيعات إجمالية بلغت 25.5 مليار يورو في عام 2023، أي بانخفاض قدره 4.1% مقارنة بالعام السابق.

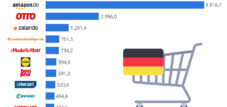

يُعدّ تحليل أكبر ست شركات تجزئة كاشفًا للغاية. ففي عام 2024، حققت هذه الشركات مجتمعةً إيرادات بلغت 19.533 مليار يورو، ما يُمثّل انخفاضًا إجماليًا بنسبة 0.7%. ومع ذلك، تباين أداء هذه الشركات بشكل ملحوظ: فبينما زادت شركة هورنباخ صافي إيراداتها بنسبة 3.8% لتصل إلى 6.4 مليار يورو في السنة المالية 2025/2026، وحققت مكاسب واضحة في حصتها السوقية في ألمانيا وأوروبا، تمكنت شركة أوبي من الحفاظ على إيراداتها في ألمانيا شبه مستقرة عند ما يقل قليلًا عن 4.19 مليار يورو. وتصدّرت شركة باوهاوس السوق المحلية لأول مرة في عام 2024 بإيرادات إجمالية بلغت 8.3 مليار يورو (في جميع أنحاء أوروبا)، متجاوزةً شركة أوبي بفارق ضئيل (8.2 مليار يورو). من جهة أخرى، هناك سلاسل متاجر مثل هيلويغ، التي لا تستطيع الاستفادة من وفورات الحجم التي تتمتع بها الشركات الرائدة في السوق، كما أنها ليست صغيرة بما يكفي للاستجابة بمرونة لمتطلبات العملاء - وهي معضلة هيكلية لطالما وصفها خبراء التجزئة لسنوات.

أزمة البناء كعامل مسرّع: الركود في قطاع البناء الجديد

يُعدّ التراجع التاريخي في قطاع البناء السكني في ألمانيا أحد أهم العوامل الاقتصادية الكلية التي أثرت بشدة على هذا القطاع. بدأت الأزمة مع تغير أسعار الفائدة في عام 2022، حيث ارتفعت تكلفة رأس المال المقترض لمشاريع البناء الجديدة فجأةً إلى 4% أو أكثر، مما جعل العديد من المشاريع غير مربحة. ونتج عن ذلك انخفاض حاد في تراخيص البناء، ففي عام 2024، لم يُصدر في ألمانيا سوى 215,900 ترخيص بناء سكني، أي أقل بنسبة 16.8% عن العام السابق، وهو أدنى رقم منذ عام 2010.

توقع المعهد الألماني للأبحاث الاقتصادية (DIW Berlin) انخفاضًا بنسبة 6.4% في عدد الوحدات السكنية المنجزة فعليًا بحلول عام 2025، بينما انخفض إجمالي حجم الإنشاءات بنسبة 1.2% إضافية. ورغم اختلاف توقعات المعاهد المختلفة اختلافًا طفيفًا، إلا أن الاتجاه واضح: ففي عام 2025، لم يُنجز سوى حوالي 206,600 شقة في ألمانيا، وهو أدنى رقم منذ عام 2012. بل إن دراسة أجرتها شركة Bulwiengesa والاتحاد الفيدرالي لشركات العقارات والإسكان المستقلة (BFW) أشارت إلى انخفاض حاد في عدد مشاريع الإسكان التي بدأت بنسبة 77% بين نهاية عام 2022 ونهاية عام 2025. وتتوقع شركة JLL إنجاز حوالي 211,000 وحدة سكنية فقط بحلول عام 2026، بعجز سنوي يبلغ حوالي 80,000 وحدة.

يُؤثر هذا التراجع في قطاع الإنشاءات الجديدة تأثيرًا ماديًا مباشرًا على قطاع تحسين المنازل ومستلزماتها. تُحفز أنشطة الإنشاءات الجديدة الطلب على مواد البناء والأدوات والأدوات الصحية والأرضيات، وكل ما يتعلق بالمنازل الجديدة أو المُجددة على نطاق واسع. ووفقًا لدراسة أجراها معهد IFH عام 2024، يتراجع دخل الحرفيين والمقاولين، لا سيما في المهن المرتبطة مباشرةً بمشاريع الإنشاءات الجديدة. ويؤثر هذا بشكل غير مباشر على متاجر تحسين المنازل ومستلزماتها، التي تخدم كلًا من المحترفين والهواة. وبينما يتوقع معهد DIW برلين نموًا حقيقيًا في إجمالي حجم الإنشاءات بنسبة 1.7% لعام 2026 - وهو أول نمو من نوعه منذ خمس سنوات - فإن قطاعي الإنشاءات السكنية والتجارية لن يستفيدا من هذا النمو، إذ يأتي الدافع بشكل شبه حصري من مشاريع الإنشاءات العامة، مدفوعًا بالإنفاق على البنية التحتية من صناديق خاصة.

التحول الرقمي من الداخل والخارج: أمازون، تيمو، والتحول الضائع

إلى جانب الضغوط الاقتصادية الكلية، ثمة ضغط تنافسي هيكلي يُضعف فعلياً الموردين الأضعف من الخارج. فقد أصبح موقع أمازون المركز الرئيسي للبحث عن منتجات "اصنعها بنفسك" في ألمانيا: إذ لا يبدأ معظم المستهلكين الذين يبحثون عن منتج من متاجر الأدوات المنزلية بحثهم على مواقع هذه المتاجر، بل مباشرةً على أمازون، ويُجرون عمليات الشراء من خلاله أيضاً. وفي عام 2024، قدّرت شركة التأمين الائتماني الدولية "أتراديوس" أن قيمة سوق التجارة الإلكترونية لمنتجات "اصنعها بنفسك" في ألمانيا تبلغ حوالي 2.77 مليار يورو، منها، وفقاً لتقديرات الخبراء، حوالي مليار يورو تُعزى بالفعل إلى سوق أمازون، مع اتجاه تصاعدي قوي. أما متاجر الأدوات المنزلية التقليدية، فلم تتمكن إلا من الاستحواذ على حوالي 500 مليون يورو، وهو ما يُعادل حصة سوقية قدرها 17.5% في قنواتها الرقمية.

تُظهر تحليلات السوق وسلاسل البيانات الزمنية أن شركات متاجر الأدوات المنزلية مثل هورنباخ وأوبي تبنّت التحول الرقمي بشكل أسرع وأكثر اتساقًا من سلاسل متاجر أخرى مثل هيلويج، التي تأخرت في المبيعات عبر الإنترنت. في عام 2012، أفاد 42% من المشاركين في الاستطلاع أنهم اشتروا منتجات الأدوات المنزلية من متاجر إلكترونية أخرى غير متاجرهم الخاصة؛ وبحلول عام 2018، ارتفعت هذه النسبة إلى 54%. لعبت عروض متاجر الأدوات المنزلية على الإنترنت دورًا ثانويًا باستمرار؛ فعلى الرغم من أن سبعة من كل عشرة عملاء زاروا مواقع هذه المتاجر، إلا أنهم لم يُجروا أي عمليات شراء من خلالها.

إلى جانب أمازون، دخلت شركات جديدة إلى السوق منذ عامي 2023 و2024: منصات صينية مثل تيمو وشين وسّعت نطاق منتجاتها بشكل كبير ليشمل منتجات الأعمال اليدوية والأدوات المنزلية والأثاث، مستهدفةً بشكل مباشر شرائح العملاء الحساسة للأسعار في قاعدة عملاء متاجر الأدوات التقليدية. في عام 2024 وحده، تم تسليم ما يقدر بنحو 4.6 مليار شحنة منخفضة القيمة (أقل من 150 يورو) من الصين إلى الاتحاد الأوروبي. وقد أدت الأسعار التي تقدمها هذه المنصات إلى خفض أسعارها بشكل منهجي مقارنةً بتجار التجزئة التقليديين، مما يؤثر بشكل خاص على السلاسل المتوسطة الحجم التي لا تمتلك استراتيجية علامات تجارية خاصة ولا تقدم خدمات قوية.

يُضاف إلى ذلك المنافسة المتزايدة من قطاع تجارة التجزئة للمواد الغذائية: فمع مبيعات بلغت 2.9 مليار يورو في قطاع الأدوات المنزلية والحدائق، نما قطاع تجارة المواد الغذائية بنسبة 13% خلال السنوات الخمس الماضية، بينما لم تتجاوز نسبة نمو متاجر الأدوات المنزلية في نفس الفئات 9%. وتستخدم متاجر التجزئة المخفضة، مثل ليدل وألدي ونورما على وجه الخصوص، علاماتها التجارية الخاصة، مثل علامة "باركسايد" التابعة لليدل للأدوات الكهربائية أو العروض الترويجية الموسمية للبستنة، لاستهداف وجذب العملاء الدائمين.

فخ التكاليف الهيكلية: الإيجار والطاقة والنموذج واسع النطاق

تعتمد نماذج أعمال العديد من سلاسل متاجر الأدوات المنزلية متوسطة الحجم على مفهوم طُوّر في تسعينيات القرن الماضي وبداية الألفية الجديدة: مواقع واسعة النطاق على أراضٍ غير مُستغلة، وعقود إيجار طويلة الأجل بشروط مواتية، ومجموعة منتجات واسعة النطاق كعامل تمييز رئيسي. إلا أن هذا النموذج يفقد فعاليته تدريجيًا في ظل بيئة تتسم بارتفاع تكاليف المعيشة نتيجة التضخم. وفي بيانها الصحفي بشأن الإفلاس، أشارت شركة BayWa Bau- & Gartenmärkte صراحةً إلى ارتفاع الإيجارات وتكاليف التشغيل، فضلًا عن ارتفاع أسعار الطاقة، كعوامل مساهمة في إفلاسها الوشيك.

تكمن المشكلة في هيكل التكاليف: فالمساحات البيعية الكبيرة تعني تكاليف ثابتة مرتفعة - للإيجار والتدفئة والإضاءة ورواتب الموظفين - والتي تستمر حتى مع انخفاض إقبال العملاء. وعلى عكس متاجر التجزئة الإلكترونية، لا يمكن لمتجر الأدوات المنزلية التقليدي تقليص طاقته الاستيعابية في وقت قصير. وقد أدى ضعف الطلب بعد الجائحة، بالتزامن مع ارتفاع تكاليف الطاقة نتيجة لأزمة الطاقة في عامي 2022 و2023، إلى انخفاض هوامش الربح في العديد من المواقع إلى ما دون نقطة التعادل. كما أفاد خبراء في القطاع بوجود مواقع تعاني من عوائق هيكلية، كوجود مواقع بناء في الجوار المباشر، أو ضعف شبكة المواصلات، أو ضعف النمو السكاني في المنطقة المستهدفة.

وجدت شركة هيلويغ، التي تأسست في دورتموند عام 1971، نفسها في موقع استراتيجي متوسط: فمع 68 فرعًا، كانت كبيرة جدًا بالنسبة لسوقها الإقليمي المتخصص، ولكنها صغيرة جدًا للاستفادة من وفورات الحجم التي توفرها الشركات الرائدة في السوق مثل باوهاوس وأوبي وهورنباخ. ويؤثر الضغط على سلاسل التوريد - وبالتالي على شروط الشراء - على السلاسل الأصغر حجمًا بنسبة أكبر. يُضاف إلى ذلك صدمة خارجية ملموسة: فقد سحبت شركة بايوا إيه جي، التي كانت تعاني بدورها من صعوبات مالية، ملايين الدولارات من دعمها لمجموعة هيلويغ، وقامت شركة أليانز تريد، وهي شركة تأمين ائتمان تجاري، على الفور باستبعاد الشحنات إلى هيلويغ من تغطيتها التأمينية، مما زاد من تعريض إمدادات البضائع للخطر.

الرابحون والخاسرون: سرعتا الصناعة

تُظهر الأزمة الحالية بوضوح تام أن قطاع سوق الأدوات المنزلية الألماني ينقسم إلى معسكرين: من جهة، شركات عالية الأداء، ذات موقع رقمي جيد، ونشطة دوليًا، تستغل عمدًا ضعف المنافسة لاكتساب حصة سوقية؛ ومن جهة أخرى، سلاسل متوسطة الحجم ذات جذور وطنية دون تمايز استراتيجي كافٍ.

تُعدّ هورنباخ مثالًا إيجابيًا بارزًا يُخالف توجهات القطاع. ففي السنة المالية 2025/2026، زادت إيرادات الشركة بنسبة 3.8% لتصل إلى 6.4 مليار يورو، على الرغم من بيئة استهلاكية صعبة، وحققت مكاسب ملحوظة في حصتها السوقية في ألمانيا وأوروبا. ويكمن سرّ نجاحها في استراتيجية تسعير ثابتة، وتطويرها المبكر لمفهوم البيع بالتجزئة المترابط - أي التكامل السلس بين المتاجر الإلكترونية والمتاجر التقليدية - ومكانتها الواضحة كمورد لهواة الأعمال اليدوية والحرفيين الذين لديهم مشاريع تتطلب مهارات عالية. أما باوهاوس، التي تُعدّ الآن أكبر سلسلة متاجر للأعمال اليدوية في أوروبا من حيث الإيرادات بمبيعات إجمالية بلغت 8.3 مليار يورو، فتستفيد من استراتيجيتها المزدوجة كمورد لكل من المستهلكين الأفراد والعملاء التجاريين.

يُعدّ نمو التجارة الإلكترونية في هذا القطاع مؤشراً رئيسياً على استدامته مستقبلاً. فقد ارتفعت مبيعات منتجات "اصنعها بنفسك" عبر الإنترنت بنسبة 4.8% تقريباً لتصل إلى 2.9 مليار يورو في عام 2024. وضاعفت شركة B&Q (كينجفيشر) في المملكة المتحدة حجم سوقها الإلكتروني ليتجاوز مليوني منتج، وحققت نمواً في المبيعات عبر الإنترنت بنسبة 17.2% في عام 2025. إن السلاسل التجارية التي تجاهلت هذا التحول لا تخسر الإيرادات فحسب، بل تخسر أيضاً ولاء العملاء، وهو أمر بالغ الأهمية للمتاجر التقليدية.

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق

خبرتنا في الاتحاد الأوروبي وألمانيا في مجال تطوير الأعمال والمبيعات والتسويق - الصورة: Xpert.Digital

مجالات التركيز الصناعية: الأعمال التجارية بين الشركات، والتحول الرقمي (من الذكاء الاصطناعي إلى الواقع الممتد)، والهندسة الميكانيكية، والخدمات اللوجستية، والطاقات المتجددة، والصناعة

للمزيد من المعلومات، انقر هنا:

مركز متخصص يقدم رؤى وخبرات:

- منصة معرفية تغطي الاقتصادات العالمية والإقليمية والابتكار والاتجاهات الخاصة بكل صناعة

- مجموعة من التحليلات والرؤى والمعلومات الأساسية من مجالات تركيزنا الرئيسية

- مكانٌ للخبرة والمعلومات حول التطورات الحالية في مجال الأعمال والتكنولوجيا

- مركز للشركات التي تسعى للحصول على معلومات حول الأسواق والتحول الرقمي والابتكارات الصناعية

أزمة سوق الأدوات المنزلية في ألمانيا بالمقارنة: لماذا يُعدّ الاندماج أمراً لا مفر منه

مقارنة دولية: كيف حال ألمانيا في السياق العالمي

ما يمكن أن نتعلمه من الصين والولايات المتحدة وفرنسا: استراتيجيات لمواجهة اختلال التوازن في سوق البناء الألماني

إن مشكلة متاجر الأدوات المنزلية ليست ظاهرة ألمانية بحتة - ولكن شدة وتكرار حالات الإفلاس تعطي الوضع هنا طابعاً خاصاً.

على الصعيد العالمي، انكمش سوق تحسين المنازل بنسبة 1.9% في عام 2024. ولم تكن أوروبا المحرك الرئيسي لهذا التراجع، بل الصين، التي شهدت انكماشًا في السوق بنسبة 15.4% في العام نفسه، ما أدى إلى تراجع منطقة آسيا والمحيط الهادئ بأكملها. ولولا هذا التأثير الاستثنائي للصين، لكان السوق العالمي قد نما بنسبة 1.5%. في المقابل، نما كل من أمريكا الشمالية وأوروبا بنسبة 1.0% في قطاع سوق تحسين المنازل (DIY) في عام 2024. ويمكن تفسير تراجع السوق الصينية بمزيج من أزمة الإسكان، وضعف ثقة المستهلك، والآثار الهيكلية للتدخلات التنظيمية في سوق الإسكان. ومن المثير للاهتمام أن الصين حالت دون حدوث انكماش أشد في السوق العالمي عام 2023، إذ كانت المنطقة الرئيسية الوحيدة التي شهدت نموًا.

الوضع في فرنسا مشابهٌ إلى حدٍ كبيرٍ للوضع في ألمانيا. فقد انكمش سوق الأدوات المنزلية في فرنسا بنسبة تتراوح بين 4.3 و6.4 بالمئة في عام 2024، ليصل إلى ما بين 22.1 و22.8 مليار يورو. وأطلقت شركة ليروي ميرلين، الرائدة في السوق الفرنسية والتي تسيطر على نحو 39 بالمئة منها، برنامجًا لخفض التكاليف. وسجلت شركتا كاستوراما وبريكو ديبو التابعتان لشركة كينجفيشر، واللتان تستحوذان معًا على نحو 25 بالمئة من السوق الفرنسية، انخفاضًا في المبيعات بنسبة 5.9 بالمئة. كما عانت مجموعة كينجفيشر ككل - التي تضم علامات تجارية مثل بي آند كيو (المملكة المتحدة)، وسكرو فيكس (المملكة المتحدة)، وكاستوراما، وبريكو ديبو (فرنسا) - من انخفاض في المبيعات بنسبة 1.5 بالمئة لتصل إلى 12.78 مليار جنيه إسترليني في السنة المالية 2024/2025. وانخفضت الأرباح قبل الضرائب بنسبة 35 بالمئة. وبالتالي، تشهد كل من ألمانيا وفرنسا أزمة طلب تتسم بضعف قطاع البناء، وارتفاع أسعار الفائدة، وحذر المستهلكين.

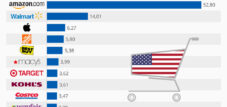

يختلف الوضع في الولايات المتحدة اختلافًا جوهريًا. تهيمن شركتا هوم ديبوت ولويز على سوق أمريكا الشمالية كاحتكار ثنائي، حيث بلغت مبيعاتهما مجتمعةً حوالي 251 مليار دولار أمريكي في السنة المالية 2025: حققت هوم ديبوت وحدها 164.7 مليار دولار، ولويز 86.3 مليار دولار. يختلف نموذج السوق الأمريكي هيكليًا عن نظيره الأوروبي في عدة جوانب رئيسية: تخدم السلسلتان سوقًا محليًا واسعًا وموحدًا، وتعتمدان استراتيجيات بيع متقاطع مكثفة بين أسواق التجزئة والتجارة المهنية، وتستفيدان من سوق إسكان يميل إلى التجديد والترميم المستمر. علاوة على ذلك، في الولايات المتحدة، تأتي حوالي 40 إلى 50 بالمائة من المبيعات من شركات البناء المتخصصة، وهي نسبة أعلى بكثير من تلك الموجودة في السوق الألمانية. تتوقع هوم ديبوت نموًا إجماليًا في المبيعات بنسبة 2.8 بالمائة تقريبًا للسنة المالية 2025، مما يؤكد ميزة الاستقرار الهيكلي لهذا النموذج السوقي. لا توجد حالات إفلاس كبيرة لسلاسل متاجر الأدوات المنزلية في الولايات المتحدة ذات حجم مماثل، لأن هيكل السوق الاحتكاري القليل، بوجود لاعبين مهيمنين، له دور استقراري.

تمثل اليابان، بدورها، حالة خاصة: يُقدّر حجم سوق تحسين المنازل الياباني بنحو 95 مليار يورو، ويتركز بشكل كبير في سلاسل محلية متوسطة الحجم مثل كاينز وكوهنان ونافكو، التي تعمل في سوق مشبعة ومتقدمة في السن. ورغم أن ثقافة "افعلها بنفسك" متأصلة بعمق في اليابان، إلا أن دافع التجديد يتأثر بشدة بالتغيرات الديموغرافية وارتفاع متوسط أعمار مالكي المنازل. كما أن حالات إفلاس السلاسل الكبرى أقل شيوعًا هناك، نظرًا لاستراتيجيات التوسع الدفاعية والمحافظة التي يتبعها المشاركون في السوق. أخيرًا، ووفقًا لحسابات جديدة أجرتها دار نشر داهني، تمتلك الصين أكبر سوق وطنية لتحسين المنازل في العالم، حيث يُقدّر حجمها بنحو 612 مليار يورو، متفوقةً حتى على الولايات المتحدة (426 مليار يورو). ومع ذلك، يكمن التحدي في السوق الصينية في أن مفاهيم "افعلها بنفسك" الغربية لا تتناسب هيكليًا مع السوق الصينية، حيث حلت العمالة الرخيصة محل تحسين المنازل إلى حد كبير كخيار مفضل لدى عامة الناس؛ وقد تعلمت سلاسل غربية مثل بي آند كيو هذا الدرس بطريقة قاسية.

الضغط المنهجي: لماذا تضررت ألمانيا بشدة بشكل خاص

على الرغم من ضعف القطاع في جميع أنحاء أوروبا، فإن تركيز حالات الإعسار في ألمانيا مرتفع بشكل لافت للنظر. وهناك عدة تفسيرات هيكلية لذلك تتجاوز الانخفاض العام في الطلب.

أولاً، يتميز سوق الأدوات المنزلية الألماني تاريخياً بتجزئة أكبر من معظم الأسواق المماثلة. فعلى عكس فرنسا، حيث تستحوذ سلسلة متاجر ليروي ميرلين وحدها على ما يقارب 40% من السوق، وعلى عكس الولايات المتحدة التي تتمتع باحتكار ثنائي مستقر، تضم ألمانيا أكثر من اثنتي عشرة سلسلة متاجر رئيسية تتنافس على سوق آخذة في الانكماش. ومن الطبيعي أن يؤثر الاندماج الحتمي في سوق راكدة على أضعف حلقاته أولاً.

ثانيًا، تُعدّ البيئة التنظيمية والضريبية في ألمانيا مكلفة للغاية بالنسبة لتجار التجزئة التقليديين. فاتفاقيات المفاوضة الجماعية المرتفعة على مستوى القطاع، وزيادات الحد الأدنى للأجور، والمتطلبات البيروقراطية، ترفع من قاعدة التكاليف الثابتة. في الوقت نفسه، يُقدّم قانون الإعسار، بما يتضمنه من آلية الإدارة الذاتية، مسارًا إنقاذيًا جذابًا نسبيًا للشركات التي لا تزال قادرة على الاستمرار في العمل - وهو ما يُفسّر اختيار شركتي Hellweg وBayWa Bau & Garten لهذا المسار بدلًا من التصفية.

ثالثًا، للصلة الوثيقة بين أزمة البناء وتقييد المستهلكين في ألمانيا تأثيرٌ بالغ: فبينما تُثبّط أزمة البناء الطلب المهني، يدفع عدم اليقين الاقتصادي العام هواة الأعمال اليدوية إلى تأجيل مشاريعهم أيضًا. وقد توقعت دراسة أجرتها مؤسسة IFH كولونيا وشركة كلاوس بيتر تيبيل للأبحاث والاستشارات انخفاضًا اسميًا في السوق بنحو 1.9% لعام 2024؛ أما بالقيمة الحقيقية، ونظرًا لارتفاع الأسعار، فقد بلغت الخسائر أقل من 3%.

رابعًا، تكشف المقارنة مع السلاسل التجارية الناجحة عن قصور إداري لدى الشركات المتعثرة: فقد أضاعت شركة هيلويغ فرصة التحول الرقمي بشكل واضح. وكان منافسوها، مثل هورنباخ وأوبي، قد وسّعوا مبيعاتهم عبر الإنترنت بشكل ملحوظ في وقت سابق. ففي عام ٢٠١٨، كان ٥٤٪ من المستهلكين يشترون منتجات "اصنعها بنفسك" من أمازون أو غيرها من متاجر التجزئة الإلكترونية - أما الشركات التي لم تكن قد طبقت استراتيجية فعّالة متعددة القنوات في ذلك الوقت، فقد خسرت حصتها السوقية بشكل نهائي دون أي فرصة حقيقية لاستعادتها.

السيناريوهات والحلول: ما الذي يمكن تعلمه من الأزمة؟

ستُحدث مرحلة الدمج الحالية تغييرًا في قطاع سوق الأدوات المنزلية الألمانية على المدى الطويل. ويمكن استخلاص خمسة مسارات عمل استراتيجية رئيسية من حالات الإفلاس والمقارنات الدولية وتحليلات القطاع:

أولًا، التكامل السلس بين جميع قنوات البيع: يتوقع العملاء اليوم اتصالًا سلسًا بين البحث عبر الإنترنت، والشراء الرقمي، والاستشارة أو الاستلام من المتجر. وقد أثبتت كينجفيشر كيف يمكن تحقيق ذلك من خلال نموذج سوقها الإلكتروني: إذ تقدم بي آند كيو الآن أكثر من مليوني منتج عبر الإنترنت، بينما تجمع هورنباخ بين الخبرة في المتجر والتجارة الإلكترونية عالية الأداء. ويسد نموذج "انقر واستلم" هذه الفجوة، معززًا دور المتجر الفعلي كمركز لوجستي. وتُعدّ توصيات المنتجات المدعومة بالذكاء الاصطناعي، كتلك التي تستخدمها كينجفيشر حاليًا والتي حققت أكثر من 100 مليون جنيه إسترليني من الإيرادات الإضافية، الخطوة المنطقية التالية.

ثانيًا، التحول نحو تقديم الخدمات: لم يعد مجرد عرض المنتجات ميزة تنافسية كافية، إذ يمكن الحصول على نفس المنتجات بأسعار أقل عبر منصات مثل أمازون أو تيمو. وقد عبّر خبير أتراديوس، مايكل كارينبيرغ، عن ذلك بوضوح: بالنسبة للعديد من متاجر الأدوات المنزلية، سيكون من المفيد التطور من مجرد مورد للمنتجات إلى مزود للمنتجات والخدمات ذات الصلة. تأجير الأدوات، وتوصيات الحرفيين، وخدمات التركيب، واستشارات تصميم المطابخ والحمامات، ونصائح التجديد الموفرة للطاقة - هذه الخدمات لا يمكن شراؤها من أمازون، وهي تخلق ولاءً للعملاء يتجاوز مجرد عملية الشراء.

ثالثًا، تحسين محفظة المتاجر وتقليص المساحات: لقد شارفت حقبة المتاجر الضخمة المقامة على أراضٍ غير مستغلة على الانتهاء. بدأت شركة كينجفيشر في طرح متاجر أصغر حجمًا مثل بي آند كيو لوكال وسكروفيكس سيتي، وتحويل المتاجر الكبيرة إلى مساحات متعددة الاستخدامات. في ألمانيا، تُعدّ استراتيجية مماثلة - تقليص مساحة المواقع الكبيرة، ودمجها مع مراكز الحرف اليدوية أو استوديوهات منزلية، وتأجير المساحات غير المستخدمة لشركاء - طريقة واقعية لخفض التكاليف الثابتة.

رابعًا، تجزئة العملاء المحترفين: لقد أثمر التوجه نحو تطوير الحرفيين المحترفين كشريحة عملاء متميزة وعالية العائد نتائج ملموسة في بريطانيا العظمى مع شركتي سكرو فيكس وبي آند كيو، حيث نما برنامج تريد بوينت بنسبة 6.4% في الفترة 2024/2025، وبلغت حصته 23% من إجمالي مبيعات بي آند كيو. ولا تزال المفاهيم المماثلة قيد التطوير في ألمانيا. يشتري الحرفيون غالبًا من موردي مواد البناء أو مباشرة من تجار الجملة؛ لذا فإن توفير مجموعة منتجات في متاجر الأدوات المنزلية مصممة خصيصًا لهذه الفئة المستهدفة - بأسعار احترافية، وإمكانية حجز مواعيد التركيب، ونظام استلام من المستودعات - من شأنه أن يفتح آفاقًا واسعة في السوق.

خامساً، الاستفادة من انتعاش سوق التجديد: تتوقع شركة DIW Berlin نمواً حقيقياً في حجم الإنشاءات عام 2026 لأول مرة منذ خمس سنوات، مدفوعاً في البداية بالبنية التحتية العامة، مع مؤشرات إيجابية أيضاً للإنشاءات السكنية عام 2027. قد يكون النصف الثاني من العقد الحالي إيجابياً لقطاع الإنشاءات بفضل اتجاهين هيكليين قويين: التحول في كفاءة الطاقة في المباني القائمة (العزل، المضخات الحرارية، الخلايا الكهروضوئية) ومعالجة سنوات من الصيانة المؤجلة. الشركات التي تستثمر الآن في الخبرات الاستشارية للتجديدات الموفرة للطاقة وتدمج برامج التمويل الحكومية في خدماتها، تستعد لزيادة الطلب المتوقعة بدعم سياسي ومالي كبير.

تغيير هيكلي لا رجعة فيه: التضاريس الجديدة لقطاع سوق الأدوات المنزلية

إن إفلاس شركات Hellweg وBayWa Bau & Garten وHammer وفروع Hagebau الفردية ليس مجرد حالات شاذة مؤقتة، بل هو بالأحرى أعراض متسارعة لتغير هيكلي كان واضحًا منذ سنوات. فقد تضافرت عوامل عديدة، منها انخفاض الطلب بعد الجائحة، وتراجع بناء المساكن الجديدة، والتحول الرقمي الذي أحدثته شركات مثل أمازون وتيمو وغيرها، بالإضافة إلى ارتفاع التكاليف الثابتة المزمن، لتشكل مزيجًا سامًا يدفع سلاسل المتاجر متوسطة الحجم، العاملة على مستوى الدولة والتي تفتقر إلى ميزة تنافسية واضحة، إلى حافة الانهيار.

سيخرج القطاع من مرحلة الدمج هذه أصغر حجماً لكن أكثر مرونة. وستكتسب السلاسل التجارية المتبقية - وعلى رأسها هورنباخ، وباوهاوس، وأوبي - حصة سوقية أكبر، وستخرج من هذه المرحلة أقوى. وسينمو السوق نفسه مجدداً على المدى المتوسط، بمجرد انحسار أزمة البناء في ألمانيا وبدء برامج التجديد الحكومية في العمل. ومع ذلك، بالنسبة للموظفين المتضررين وهياكل التوريد المحلية، لا سيما في المناطق التي كانت تضم كثافة عالية من متاجر الأدوات المنزلية، مثل منطقة الرور أو جنوب بافاريا، فإن الاضطراب الحالي في السوق يعني في البداية معاناة حقيقية، وبالنسبة للعديد من البلديات، خسارة مستأجر رئيسي كان يشغل عقارات تجارية كبيرة على أراضٍ غير مطورة، مع خطة استخدام مستقبلية غير واضحة.

على الصعيد الدولي، تُظهر المقارنات أنه لا توجد وصفة عالمية للنجاح في سوق تحسين المنازل: فبينما لا يزال احتكار شركتي هوم ديبوت ولويز الأمريكيتين مستقرًا بفضل قوتهما السوقية الهائلة، يستفيد السوق الياباني من استراتيجية توسع متحفظة، أما السوق الفرنسي، فرغم عمليات الدمج الأكبر، يعاني بشكل ملحوظ. وتُظهر الصين أن نماذج تحسين المنازل الغربية غير متوافقة هيكليًا مع الأسواق التي تتميز بانخفاض تكلفة العمالة. أما ألمانيا، من جانبها، فيجب أن تجد مسارها الخاص، متجاوزةً مجرد بيع المنتجات في المتاجر الكبيرة، نحو نموذج خدمة متكامل لتحسين المنازل في القرن الحادي والعشرين.

شريكك العالمي في التسويق وتطوير الأعمال

☑️ لغة أعمالنا هي الإنجليزية أو الألمانية

☑️ جديد: مراسلات بلغتك الأم!

Konrad Wolfenstein

يسعدني أنا وفريقي أن نكون متاحين لكم بصفتنا مستشاركم الشخصي.

يمكنكم التواصل معي عبر ملء نموذج الاتصال هنا wolfenstein@xpert.digital:أو الاتصال بي مباشرةً على الرقم +49 7348 4088 965. عنوان بريدي الإلكتروني هو

أتطلع إلى مشروعنا المشترك.

☑️ دعم الشركات الصغيرة والمتوسطة في مجالات الاستراتيجية والاستشارات والتخطيط والتنفيذ

☑️ إنشاء أو إعادة تنظيم الاستراتيجية الرقمية والتحول الرقمي

☑️ توسيع وتحسين عمليات المبيعات الدولية

☑️ منصات التداول العالمية والرقمية بين الشركات

☑️ تطوير الأعمال الرائدة / التسويق / العلاقات العامة / المعارض التجارية

🎯🎯🎯 مركز صناعي قائم على البيانات بين الشركات كحل شبه داخلي

الحل شبه الداخلي: كيف تسدّ Xpert.Digital الثغرات التشغيلية في التسويق والمبيعات بين الشركات - أعمال ذكية قائمة على المحتوى - الصورة: Xpert.Digital

Xpert.Digital هي منصة صناعية B2B تعتمد على البيانات بقيادة Konrad Wolfenstein . تعمل الشركة كحل خارجي شبه داخلي للشركاء الصناعيين، حيث تسد الثغرات التشغيلية في التسويق والمحتوى والمبيعات - دون الحاجة إلى موارد إضافية من جانب العميل.

للمزيد من المعلومات، انقر هنا: