Die VSA beter verstaan: 'n Mosaïek wat VSA-state en EU-lande vergelyk – ontleding van ekonomiese strukture – Beeld: Xpert.Digital

Ekonomiese Analogieë: 'n Vergelykende Analise van die Ekonomiese Strukture van VSA-state en EU-nasies

Inleiding: Die VSA as 'n mosaïek van ekonomieë

Vir Europese sake- en politieke leiers is 'n diepgaande begrip van die VSA-ekonomie van kardinale strategiese belang. 'n Wydverspreide wanopvatting is egter om die Verenigde State as 'n enkele, homogene ekonomiese eenheid te beskou. Hierdie perspektief kyk oor die hoof die fundamentele werklikheid: die VSA is 'n federasie van 50 afsonderlike, dikwels mededingende en komplementêre ekonomiese streke, elk met sy eie sterk punte, spesialisasies en regulatoriese raamwerke. Die ware ekonomiese mag en dinamiek van die VSA word eers duidelik wanneer dit op staatsvlak ontleed word. Sommige van hierdie state het bruto binnelandse produkte (BBP's) wat dié van groot nasiestate oorskry en funksioneer effektief as onafhanklike globale ekonomiese magte.

Hierdie artikel poog om hierdie kompleksiteit vir 'n Europese gehoor te demystifiseer. Die metodologie gaan doelbewus verder as 'n eenvoudige vergelyking van BBP-syfers. In plaas daarvan word 'n multidimensionele, vergelykende analise uitgevoer, met inagneming van die volgende aspekte:

- Sektorale samestelling van BBP: Die relatiewe belangrikheid van dienste, nywerheid en landbou.

- Spesialisering in sleutelbedrywe: Fokus op sektore soos tegnologie, energie, finansies of gevorderde vervaardiging.

- Struktuur van die industriële basis: Die verhouding tussen globale korporasies en 'n robuuste mediumgrootte sakesektor.

- Logistieke infrastruktuur en handelsoriëntasie: Die rol as 'n handelsentrum, die gehalte van hawens, lughawens en landvervoer.

- Regulatoriese en belastingraamwerk: Die spesifieke politieke en wetlike faktore wat die sakeklimaat vorm.

Hierdie benadering vermy die illusie van 'n direkte een-tot-een-ooreenstemming. Dit is skaars dat 'n Amerikaanse staat 'n presiese spieëlbeeld van 'n enkele EU-land is. Die state word eerder geanaliseer as ekonomiese hibriede wat die eienskappe van verskeie Europese nasies kan kombineer. Kalifornië, byvoorbeeld, kombineer Duitsland se tegnologiese innovasie en industriële skaal met Frankryk se uitnemendheid in landbou- en wynproduksie en Italië se wêreldwye oorheersing in die kulturele en vermaaklikheidsbedryf. Texas weerspieël op sy beurt Nederland se rol as 'n energie- en logistieke spilpunt, maar toon ook parallelle met Pole se industriële opkoms as 'n aantreklike beleggingsligging.

Hierdie multiperspektiefbenadering is daarop gemik om 'n genuanseerde en strategies nuttige prentjie van die Amerikaanse ekonomiese landskap te skets. Begrip van hierdie subnasionale ekosisteme is die sleutel tot die akkuraat identifisering van die geleenthede en uitdagings wat die Amerikaanse mark bied en tot die ontwikkeling van effektiewe strategieë vir belegging, uitbreiding en beleidsamewerking.

Die globale reuse – Kalifornië en Texas in die Europese spieël

Aan die voorpunt van die Amerikaanse ekonomie is twee state waarvan die blote grootte en globale invloed hele kontinente verdwerg: Kalifornië en Texas. Saam genereer hulle byna 'n kwart van die totale Amerikaanse BBP en beliggaam hulle twee afsonderlike, maar ewe kragtige modelle van Amerikaanse kapitalisme. Deur hulle in vergelyking met hul Europese eweknieë te analiseer, word fundamentele strukturele ooreenkomste en diepgaande verskille onthul wat noodsaaklik is om die globale ekonomiese argitektuur te verstaan.

Kalifornië: 'n Nasie binne 'n nasie

Met 'n bruto binnelandse produk van $4,1 triljoen in 2024, sou Kalifornië, as dit 'n onafhanklike staat was, die vierde grootste ekonomie ter wêreld wees, naas nasies soos Duitsland en Japan. Hierdie syfer alleen illustreer dat die "Goue Staat" nie net 'n staat is nie, maar 'n globale ekonomiese en kulturele reus. Die ekonomiese struktuur is hoogs ontwikkel, post-industrieel en sterk diensgerig.

Ekonomiese profiel en sektorale samestelling

Die Kaliforniese ekonomie word oorheers deur 'n paar, maar uiters kragtige sektore. Finansies en eiendom lei die voortou en bied 'n stabiele fondament met 'n 18%-aandeel van die BBP. Die professionele en sakedienstesektor (16%) en die inligtingsektor (14%) is egter baie meer dinamies en het 'n groter impak op die staat se globale beeld. Hierdie word grootliks gedryf deur die tegnologie- en vermaaklikheidsbedrywe en is die primêre bronne van die staat se indrukwekkende groei.

Alhoewel die vervaardigingsektor se aandeel van die BBP relatief klein lyk teen 11%, is dit 'n misleidende maatstaf. In absolute terme verteenwoordig dit 'n industriële toegevoegde waarde van meer as USD 400 miljard, wat die industriële produksie van baie geïndustrialiseerde lande oorskry. Hierdie vervaardiging is hoogs tegnologies en nou gekoppel aan die land se innovasiegroepe.

Industriële en Kulturele Klusters: Die Drie Pilare van Mag

Kalifornië se unieke ekonomiese sterkte is gebaseer op die konsentrasie van drie wêreldleidende groepe:

Tegnologie (Silikonvallei)

As die onbetwiste episentrum van die globale digitale ekonomie, is Silicon Valley meer as net 'n industriële groep; dit is 'n ekosisteem wat innovasie genereer teen 'n tempo wat die res van die wêreld uitdaag. Maatskappye soos Apple, Google (Alphabet), Meta en tallose nuwe ondernemings definieer die toekoms van sagteware, kunsmatige intelligensie, biotegnologie en digitale platforms hier. Hierdie sektor is die primêre dryfveer agter die BBP-bydraes van "professionele en sakedienste" en die "inligtingsektor".

Vermaak (Hollywood)

Die film- en vermaaklikheidsbedryf, met die middelpunt van Los Angeles, is nog 'n pilaar van Kalifornië se oorheersing. Dit is nie net 'n direkte ekonomiese dryfveer wat na raming $30 miljard na Kalifornië bring en direk meer as 200 000 werksgeleenthede ondersteun nie, maar ook 'n bron van geweldige sagte mag. Hollywood vorm globale kultuur, stel tendense en is 'n massiewe toeristemagneet. Regeringsaansporings, soos die film- en televisiebelastingkredietprogram, wat meer as verdubbel het tot $750 miljoen per jaar, verstewig hierdie posisie. Sestien onlangs befondsde televisieprojekte alleen sal na verwagting 'n ekonomiese impak van $1,1 miljard genereer.

Landbou (Sentrale Vallei)

Kalifornië se landbousektor, wat dikwels oorskadu word deur tegnologie en vermaak, is 'n wêreldreus in eie reg. Met 'n jaarlikse inkomste van ongeveer $59 miljard, is die staat 'n kragbron van voedselproduksie, wat meer as 'n derde van die groente wat in die VSA verbou word, en driekwart van die vrugte en neute verskaf. Vir sekere produkte soos amandels, het Kalifornië 'n de facto monopolie, wat 100% van die Amerikaanse kommersiële oes en 80% van die wêreldproduksie verskaf. Hierdie verstommende produktiwiteit kom egter teen 'n hoë prys: Die landbousektor verbruik ongeveer 40% van die staat se totale beskikbare water, wat dit uiters kwesbaar maak in die lig van klimaatsverandering en herhalende droogtes.

Vergelykende analise met die EU

Kalifornië kan nie verstaan word deur dit met 'n enkele EU-land te vergelyk nie. Dit is 'n hibriede land wat die eienskappe van verskeie Europese swaargewigte kombineer:

teen Duitsland

Die analogie met Duitsland lê in blote ekonomiese mag, tegnologiese leierskap en globale uitvoeroriëntasie. Beide is sentrums van innovasie. Die deurslaggewende verskil lê in die fokus: Terwyl Duitse sterkte tradisioneel voortspruit uit die optimalisering van die fisiese wêreld – motoringenieurswese, meganiese ingenieurswese en die chemiese industrie – put Kalifornië sy mag uit ontwrigting en bemeestering van die digitale wêreld, d.w.s. uit sagteware, platforms en datagedrewe besigheidsmodelle.

teen Frankryk

Die parallel met Frankryk is treffend as mens die kombinasie van 'n hoogs produktiewe, waardetoegevoegde landbousektor en 'n wêreldwyd invloedryke kulturele bedryf in ag neem. Kalifornië se Central Valley, met sy wyn- en spesialiteitsvoedselproduksie, is die Amerikaanse ekwivalent van die Franse wynstreke. Terselfdertyd weerspieël Hollywood, met sy wêreldwye bereik, die kulturele en ekonomiese betekenis van die Franse luukse goedere- en toerismebedrywe.

teen Italië

Ooreenkomste met Italië kan gevind word in die sterk streekspesialisasie van industriële groeperings. Net soos Silicon Valley sinoniem is met tegnologie, is Noord-Italiaanse streke bekend vir meganiese ingenieurswese, mode en ontwerp. Beide ekonomieë word gekenmerk deur 'n sterk klem op ontwerp, handelsmerkbou en hoëgehalte-verbruiksgoedere.

Vergelykende ekonomiese profiel: Kalifornië teenoor Duitsland en Frankryk

Vergelykende ekonomiese profiel: Kalifornië teenoor Duitsland en Frankryk – Beeld: Xpert.Digital

Die vergelykende ekonomiese profiel tussen Kalifornië, Duitsland en Frankryk toon beduidende verskille in die ekonomiese struktuur en oriëntasie van die drie streke. Kalifornië het 'n nominale bruto binnelandse produk van ongeveer USD 4,103 miljard, wat tussen Duitsland se BBP van USD 4,745 miljard en Frankryk s'n van USD 3,211 miljard val.

Kalifornië se ekonomiese struktuur is sterk diensgerig, met die dienstesektor wat na raming 74 persent van die BBP uitmaak, terwyl nywerheid en landbou aansienlik kleiner aandele van onderskeidelik 11 en 2 persent het. Duitsland toon 'n meer gebalanseerde struktuur met 70 persent dienste, maar 'n aansienlik hoër nywerheidsaandeel van 29 persent en 'n landbou-aandeel van 1 persent. Frankryk het 'n soortgelyke verspreiding as Duitsland, met 69 persent dienste, 19 persent nywerheid en 2 persent landbou.

Kalifornië se hoofnywerhede word oorheers deur tegnologie (sagteware en hardeware), vermaak, finansiële dienste, landbou en biotegnologie. Duitsland fokus op tradisionele nywerhede soos motor-, meganiese ingenieurswese, chemikalieë en elektriese ingenieurswese. Frankryk, aan die ander kant, word gekenmerk deur lugvaart, toerisme, luukse goedere, landbou (met 'n fokus op wyn en suiwelprodukte) en die farmaseutiese industrie.

Die uitvoerstruktuur weerspieël hierdie industriële prioriteite. Kalifornië voer hoofsaaklik rekenaars en elektronika, vervoertoerusting en landbouprodukte soos amandels, pistasieneute en wyn uit. Duitsland is die leier in motorvoertuie en -onderdele, masjinerie en chemiese produkte. Frankryk voer hoofsaaklik lugvaarttegnologie, voertuie, farmaseutiese produkte en luukse goedere uit.

Veral opvallend is die verskillende benaderings tot tegnologie teenoor tradisionele nywerhede. Kalifornië word oorheers deur digitale ontwrigting, met tradisionele nywerhede wat deur tegnologie herdefinieer word. Duitsland het 'n sterk tradisionele nywerheidsbasis wat digitale tegnologieë vir optimalisering gebruik. Frankryk kombineer 'n sterk tradisionele nywerheid in sektore soos lugvaart en luukse goedere met 'n groeiende tegnologiesektor.

Insigte en strategiese implikasies

Die ontleding van die Kaliforniese ekonomie onthul twee belangrike insigte vir Europese akteurs.

Eerstens, die "skaalval" van persepsie. 'n Sektor soos landbou, wat slegs sowat 2% van Kalifornië se BBP uitmaak, word dikwels onderskat in sy globale betekenis. Die absolute waarde van hierdie sektor, wat tussen 50 en 80 miljard USD beloop, oorskry egter die totale landbouproduksie van baie EU-lande. Ter vergelyking genereer die hele Griekse landbousektor 'n BBP van ongeveer 16 miljard USD. Dit beteken dat selfs 'n nissektor in Kalifornië 'n globale markleier kan wees. Europese maatskappye en beleidmakers moet dus nie persentasie-aandele met absolute markgrootte en -mag verwar nie.

Tweedens, die simbiose en mededinging met Europa. Kalifornië se ekonomiese model bied beide 'n bedreiging en 'n geleentheid vir Europa. Die tegnologiebedryf daag tradisionele Europese sektore soos die motorbedryf direk uit, soos gedemonstreer deur die opkoms van Tesla, terwyl Duitse vervaardigers markaandeel verloor. Terselfdertyd maak dieselfde Europese maatskappye staat op Kaliforniese sagteware, wolkinfrastruktuur en KI-navorsing om mededingend te bly. Net so ding die Franse luukse- en kulturele nywerhede met Hollywood mee vir wêreldwye aandag en begrotings, terwyl hulle terselfdertyd Kaliforniese sosiale mediaplatforms as noodsaaklike bemarkingskanale benut. 'n Suiwer konfronterende of suiwer samewerkende strategie teenoor Kalifornië is dus tot mislukking gedoem. Europese spelers moet 'n hibriede strategie van "koöperasie" - 'n mengsel van samewerking en mededinging - ontwikkel om in hierdie komplekse omgewing te floreer.

Texas: Die Energie- en Handelsentrum

Texas, die "Lone Star State", verteenwoordig 'n ander, maar nie minder indrukwekkende, Amerikaanse ekonomiese model nie. Met 'n BBP van $2,7 triljoen is dit die tweede grootste ekonomie in die VSA en, as 'n onafhanklike nasie, die agtste grootste ter wêreld, voor lande soos Kanada, Rusland of Italië. Terwyl Kalifornië sy krag uit die digitale en kulturele sfere put, is Texas se mag gebaseer op beheer oor fisiese hulpbronne en handelsvloei.

Ekonomiese profiel en sektorale samestelling

Texas se ekonomie het tradisioneel staatgemaak op sy enorme olie- en natuurlike gasreserwes, wat die staat 'n globale energiesentrum gemaak het. Olie- en gasuitvoere alleen het in 2023 $140 miljard bereik, aangevul deur $70 miljard uit geraffineerde petroleum- en steenkoolprodukte. Nou gekoppel hieraan is die vervaardigingsektor, 'n hoeksteen van die ekonomie, wat $241 miljard tot die BBP bydra (ongeveer 13% van die totale ekonomiese uitset). Hierdie sektor word oorheers deur die petrochemiese industrie, maar die vervaardiging van rekenaars en elektroniese komponente is ook geweldig belangrik, met uitvoere ter waarde van $53 miljard.

In onlangse jare het Texas merkwaardige diversifikasie ondergaan. Die ekonomie brei toenemend uit na sektore soos inligtingstegnologie, lugvaart, verdediging, biomediese navorsing en hernubare energie, veral windkrag.

Infrastruktuur, handel en regulatoriese omgewing

Texas is die onbetwiste uitvoerkampioen van die Verenigde State. Met uitvoere wat meer as $440 miljard in 2023 beloop, voer die staat meer uit as die volgende twee grootste state saam. Hierdie oorheersing word moontlik gemaak deur 'n wêreldklas logistieke infrastruktuur. Die hawe van Houston is die grootste Amerikaanse hawe volgens tonnemaat wat hanteer word, en Dallas/Fort Worth Internasionale Lughawe word onder die beste lugvrag-hubs ter wêreld gereken. Texas se geografiese ligging maak dit 'n natuurlike toegangspoort vir handel met Latyns-Amerika, met Mexiko as verreweg sy grootste handelsvennoot.

'n Sleutelfaktor in Texas se ekonomiese sukses is die regulatoriese omgewing. Die staat hef geen inkomstebelasting op individue nie en handhaaf 'n beslis sakevriendelike klimaat met minimale regulering. Dit het Texas 'n magneet gemaak vir maatskappye wat van ander state verhuis en vir nuwe besighede, wat weerspieël word in die hoogste aantal Fortune 500-hoofkwartiere in die Verenigde State.

Vergelykende analise met die EU

teen Nederland

Dit is die mees gepaste Europese analogie. Beide funksioneer as sentrale energie- en logistieke spilpunte vir hul onderskeie ekonomieë. Net soos Texas die Amerikaanse energiemark van olie en gas voorsien en wêreldhandel deur die hawe van Houston hanteer, was Nederland histories Europa se gas-spilpunt en, saam met die hawe van Rotterdam, die grootste op die vasteland, die belangrikste toegangspoort vir Europese handel. Beide ekonomieë is uiters oop en afhanklik van wêreldhandel. Die Nederlandse handelsverhouding (uitvoere plus invoere as 'n persentasie van die BBP) van 166% onderstreep hierdie uiterste spesialisasie in handel en logistiek, 'n kenmerk wat ook in die Texas-ekonomie voorkom.

teen Pole

Daar is strukturele parallelle rakende Pole se opkoms as 'n aantreklike plek vir buitelandse direkte belegging (FDI) in die vervaardigingsektor. Soortgelyk aan Texas, het Pole maatskappye uit duurder en swaar gereguleerde streke gelok as gevolg van 'n gunstige sakeklimaat, 'n groot en geskoolde werksmag, en 'n strategiese ligging binne sy ekonomiese gebied (die EU). Beide ervaar dinamiese ekonomiese groei, grootliks gebaseer op hul sukses as mededingende vervaardigingsplekke.

Insigte en strategiese implikasies

Die ontleding van die Texas-ekonomie bied twee fundamentele insigte vir Europese strategie.

Eerstens, energie as 'n geopolitieke instrument en ekonomiese voordeel. Texas se oorheersing in olie- en gasproduksie het die VSA gehelp om relatiewe energie-onafhanklikheid te bereik en 'n netto energie-uitvoerder te word. Dit kontrasteer skerp met die situasie van baie EU-lande, veral Duitsland, wie se ekonomieë en geopolitieke vermoëns sterk afhanklik is van energie-invoere. Die gevolglike laer energiekoste in Texas verteenwoordig 'n beduidende mededingende voordeel. Vir Europese energie-intensiewe nywerhede (bv. chemikalieë, staal) is Texas dus nie net 'n afsetmark nie, maar ook toenemend 'n potensiële produksieplek, wat beskerming bied teen geopolitieke energierisiko's en die geleentheid om voordeel te trek uit kostevoordele.

Tweedens, die "lae-belasting, lae-regulering"-model bied 'n direkte uitdaging aan die Europese sosiale model. Texas se geweldige sukses om besighede en kapitaal te lok, is gebaseer op 'n ekonomiese model wat diametraal teenoor die Europese benadering staan. Terwyl EU-lande soos Duitsland en Frankryk hul omvattende maatskaplike welsynstelsels finansier deur hoë belasting en digte regulering, bied Texas die teenoorgestelde. Die uittog van beleggings en korporatiewe hoofkwartiere van Europa of ander VSA-state na Texas is 'n mikrokosmos van globale mededinging tussen ekonomiese stelsels. Dit verteenwoordig 'n fundamentele bedreiging vir die befondsingsbasis van die Europese welsynstaat. Europese politieke en sakeleiers staan voor die uitdaging om maniere te vind om mededingendheid te handhaaf sonder om die sosiale en omgewingsstandaarde wat hul samelewings definieer, te laat vaar.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier:

Van swaar nywerheid tot hoëtegnologie: Amerika se strukturele transformasie as 'n model vir Europa?

Finansiële en dienssentrums – New York en Florida

Terwyl Kalifornië en Texas hul globale betekenis aan tegnologie, energie en handel ontleen, is die ekonomieë van New York en Florida gebaseer op ander, maar ewe kragtige, pilare: die konsentrasie van globale kapitaal en die aantrekkingskrag van mense en dienste. Hulle verteenwoordig die voorhoede van die Amerikaanse dienste-ekonomie en bied, in vergelyking met Europa, insiggewende perspektiewe op die werking van finansiële markte en demografies gedrewe groei.

New York: Globale Finansiële Kapitaal

Met 'n BBP van byna $2,3 triljoen, is die staat New York die derde grootste ekonomie in die Verenigde State en een van die grootste ter wêreld. Die ekonomie word oorweldigend oorheers deur die metropolitaanse gebied van New York Stad, en veral Manhattan, wat as die onbetwiste globale sentrum vir bankwese, finansies en kommunikasie beskou word.

Ekonomiese profiel en sektorale samestelling

New York se ekonomiese struktuur is 'n uitstekende voorbeeld van 'n hoogs ontwikkelde dienste-ekonomie. Die finansiële en versekeringsektor is verreweg die belangrikste sektor, wat meer as $315 miljard tot die staat se BBP bydra, wat ongeveer 29% van die totale ekonomiese produksie is. Hoewel hierdie sektor nie die meeste mense in diens het nie, genereer dit die hoogste waarde. Ander massiewe dienstesektore volg: vaste eiendom en verhuring teen byna $250 miljard, die inligtingsektor teen $195 miljard, professionele en tegniese dienste teen $176 miljard, en gesondheidsorg teen $149 miljard. Vervaardiging speel 'n ondergeskikte, maar steeds aansienlike, rol, wat ongeveer $70 miljard bydra.

Strukturele dualiteit: NYC vs. Upstate

Die staat se ekonomie word gekenmerk deur 'n merkwaardige dualiteit. Aan die een kant is die geglobaliseerde, hiper-dinamiese en uiters diensgerigte ekonomie van New York Stad. Aan die ander kant is die res van die staat, dikwels na verwys as "Upstate New York". Hierdie streke is ekonomies meer afhanklik van tradisionele vervaardiging, landbou (veral suiwel-, appel- en wynproduksie in die Finger Lakes), en, meer onlangs, beleggings in hernubare energiebronne soos son- en windkrag. Hierdie verdeling lei tot verskillende ekonomiese realiteite en politieke prioriteite binne dieselfde staat.

Vergelykende analise met die EU

teen Ierland / Luxemburg

Die mees voor die hand liggende Europese analogie vir New York se ekonomiese model kan gevind word in die finansiële sentrums van Ierland en Luxemburg. Al drie het sterk op die finansiële sektor staatgemaak as hul sentrale dryfveer vir ekonomiese groei. Die deurslaggewende verskil lê egter in die bron van hul aantrekkingskrag. Terwyl Ierland en Luxemburg hul sukses as Europese finansiële spilpunte grootliks baseer op hoogs gunstige belastingomgewings vir multinasionale korporasies, spruit New York se oorheersing voort uit die blote grootte, diepte en likiditeit van sy kapitaalmarkte. Die New Yorkse Effektebeurs (NYSE) en die NASDAQ is die twee grootste effektebeurse ter wêreld, beide volgens markkapitalisasie en handelsaktiwiteit. Die skaal is ongeëwenaard: New York se finansiële en versekeringsektor alleen (US$315 miljard) genereer amper soveel as die hele bruto binnelandse produk van Ierland.

teen Duitsland (Frankfurt) / Frankryk (Parys)

Alhoewel Frankfurt en Parys belangrike kontinentale finansiële sentrums is, funksioneer hulle binne 'n polisentriese Europese finansiële stelsel. Nie een van die sentrums besit die unieke globale oorheersing van New York Stad nie. Wall Street is nie net 'n Amerikaanse nie, maar die globale finansiële sentrum, soos blyk uit beleggingsbankfooie van ongeveer USD 55 miljard in 2018.

Insigte en strategiese implikasies

Die ontleding van die New Yorkse ekonomie lei tot 'n sleutelinsig: die konsentrasie van kapitaal as 'n globale magsfaktor. Die ongekende konsentrasie van kapitaal, finansiële instellings en gespesialiseerde dienste in New York Stad gee die Verenigde State enorme, dikwels onderskatte beheer oor globale finansiële vloei. Besluite oor kapitaalallokasie, risikobepaling, maatskappywaardasies en die ontwikkeling van nuwe finansiële produkte wat op Wall Street geneem word, het direkte en onmiddellike gevolge vir Europese maatskappye, beleggers en markte. Europese maatskappye is nie net kliënte van die New Yorkse finansiële stelsel nie; hulle is ook onderhewig aan sy siklusse, reëls en sentimente. Dit skep 'n strategiese imperatief vir Europa om sy eie kapitaalmarkte-unie te verdiep en te versterk. Slegs deur 'n voldoende groot, likiede en geïntegreerde Europese kapitaalmark te skep, kan hierdie strukturele afhanklikheid van 'n enkele nie-Europese finansiële sentrum op die lang termyn verminder word.

Florida: Toerisme, handel en demografiese verandering

Florida, die "Sonskynstaat", het die vierde grootste ekonomie in die VSA geword, met 'n BBP van meer as $1,7 triljoen. Die ekonomiese model is gebaseer op 'n aantreklike mengsel van dienste, handel en meedoënlose bevolkingsgroei, wat dien as die primêre dryfveer van ekonomiese groei.

Ekonomiese profiel en sektorale samestelling

Florida se ekonomie rus op verskeie sterk pilare. Die grootste sektore is vaste eiendom en verhuring (VS$265,5 miljard), professionele en sakedienste (VS$208,3 miljard), en gesondheids- en maatskaplike dienste (VS$126,2 miljard). Toerisme speel egter 'n prominente en bepalende rol. In 2023 het hierdie sektor VS$127,7 miljard direk en indirek tot die staat se ekonomiese uitset bygedra en meer as 2,1 miljoen werksgeleenthede ondersteun, wat 14% van die totale nie-landbou-indiensneming verteenwoordig. Besoekersbesteding het 'n rekordhoogtepunt van VS$131 miljard bereik.

Ander belangrike ekonomiese sektore sluit in internasionale handel en bankwese. Miami, in die besonder, het homself gevestig as die "poort na Latyns-Amerika" en is die tuiste van die grootste konsentrasie internasionale banke in die VSA, wat dit 'n belangrike finansiële en handelsentrum vir die Westerse Halfrond maak. Landbou, veral die verbouing van sitrusvrugte en -groente, bly ook 'n beduidende ekonomiese faktor.

Groei-drywer: Die demografiese faktor

Een van die mees fundamentele dryfvere van Florida se ekonomiese wonderwerk is die sterk en bestendige bevolkingsgroei. Anders as in baie ander streke van die Westerse wêreld, word hierdie groei byna geheel en al deur immigrasie aangevuur – beide van ander VSA-state en van die buiteland. Hierdie konstante toestroming van nuwe inwoners, werkers en afgetredenes dryf dinamiese binnelandse vraag aan, veral in die konstruksie- en eiendomssektore, kleinhandel en gesondheidsorg.

Vergelykende analise met die EU

teen Spanje / Griekeland

Die sterkste analogie vir Florida kan gevind word in die belangrikste toerisme-lande van Suid-Europa. Die allergrootste belangrikheid van toerisme vir die algehele ekonomie is 'n gemeenskaplike kenmerk en 'n gedeelde kwesbaarheid. In Spanje het toerisme in 2024 ongeveer 15,6% tot die BBP bygedra. In Griekeland was die direkte bydrae 13%, maar die indirekte en geïnduseerde bydrae word op tot 33,7% van die BBP geraam. Soortgelyk aan Florida, is hierdie ekonomieë hoogs afhanklik van eksterne skokke (soos pandemies, ekonomiese krisisse of geopolitieke onsekerhede) wat internasionale reise ontwrig. Al drie trek voordeel uit 'n warm klimaat, uitgebreide kuslyne en hoogs ontwikkelde toerisme-infrastruktuur.

teen Ciprus / Malta

Kleiner EU-eilandstate deel parallelle met Florida se rol as 'n magneet vir internasionale kapitaal, welgestelde afgetredenes en diensgerigte besighede. Hulle lok besoekers met 'n aangename leefstyl, 'n gunstige klimaat en dikwels voordelige belastingvoorwaardes, wat hulle gewilde bestemmings maak vir 'n soortgelyke kliëntebasis as Florida.

Insigte en strategiese implikasies

Die ontleding van Florida beklemtoon 'n deurslaggewende strukturele dinamiek: demografie as die primêre ekonomiese dryfveer. Terwyl baie Europese lande en selfs sommige tradisionele geïndustrialiseerde nasies in die Amerikaanse Roesgordel die uitdagings van 'n stagnante of krimpende bevolking in die gesig staar, is Florida se ekonomiese groei onlosmaaklik gekoppel aan sy bevolkingsgroei. Hierdie proses van "interne migrasie" binne 'n groot, geïntegreerde ekonomiese gebied soos die VSA dien as 'n kragtige en selfversterkende ekonomiese enjin. Nuwe inwoners benodig behuising, verbruik goedere en dienste, en vestig besighede, wat weer werk skep en nog meer mense lok.

Vir Europa, waar taalkundige, kulturele en administratiewe hindernisse vir intra-Europese migrasie hoër is en mobiliteit tussen lidstate vergelykend laer is, verteenwoordig dit 'n strukturele nadeel. Florida is 'n gevallestudie van hoe 'n aantreklike klimaat en 'n gunstige sake-omgewing binne 'n groot enkele mark demografiese dinamika kan ontketen wat tot volhoubare ekonomiese groei lei. Beleggers wat in Florida belê, wed dus implisiet op die voortsetting van hierdie fundamentele demografiese tendens.

Amerika se Industriële Hart – Die Roesgordel in Oorgang

Die streek in die noordoostelike en middelwestelike Verenigde State, bekend as die "Rust Belt", was eens die onbetwiste industriële sentrum van die wêreld. Gevorm deur steenkool, staal en massaproduksie, het hierdie streek 'n diepgaande en dikwels pynlike strukturele transformasie ondergaan. State soos Illinois, Pennsilvanië, Michigan en Ohio is egter ver van blote oorblyfsels van 'n vervloë era. Hulle het omskep in hoogs gediversifiseerde en tegnologies gevorderde industriële spilpunte waarvan die ekonomiese strukture en uitdagings merkwaardige parallelle met die industriële hartlande van Europa het.

Illinois en Pennsilvanië: Gediversifiseerde Industriële Magte in Strukturele Verandering

Illinois en Pennsilvanië beliggaam die suksesvolle, maar nog nie volledige, oorgang van ou swaar nywerheid na 'n moderne, kennisgebaseerde ekonomie. Hulle is nou gediversifiseerde kragsentrums wat hul industriële basis behou het terwyl hulle nuwe sterk punte in dienste en tegnologie ontwikkel het.

Ekonomiese Profiel van Illinois

Met 'n BBP van meer as $1,1 triljoen, is Illinois die vyfde grootste ekonomie in die Verenigde State. Die ekonomie is hoogs gediversifiseerd en word oorheers deur die Chicago-metropolitaanse gebied, 'n globale finansiële sentrum en die tuiste van die wêreld se grootste termynbeurs, die Chicago Mercantile Exchange. Benewens die finansiële sektor, sluit sleutelpilare van die ekonomie vervaardiging, landbou en 'n wye reeks sakedienste in. Nywerheid, wat sektore soos meganiese ingenieurswese, voedselverwerking en chemikalieë insluit, bly 'n sentrale pilaar en dra ongeveer $137 miljard tot die BBP by. Buite Chicago oorheers die Corn Belt die landskap, met mielies en sojabone as die primêre landbougewasse.

Ekonomiese profiel van Pennsilvanië

Pennsilvanië se ekonomie, die sesde grootste in die VSA met 'n BBP van ongeveer $1 triljoen, is 'n mosaïek van moderne en tradisionele sektore. Die grootste dryfvere vandag is gesondheidsorg, eiendom en verhuring, en vervaardiging. Laasgenoemde bly 'n ekonomiese hoeksteen, wat meer as $113 miljard (ongeveer 13% van die BBP) bydra en meer as 562 000 werksgeleenthede bied. Histories was die naam Pennsilvanië sinoniem met staal. Terwyl die oorheersing van die staalbedryf afgeneem het, bly dit 'n beduidende faktor, wat $8,5 miljard direk tot die waardeketting bydra. Die industriële basis het egter aansienlik verbreed en sluit nou chemikalieë, voedselverwerking en gevorderde ingenieurswese in.

Vergelykende analise met die EU

teenoor Duitsland (veral Noordryn-Wesfale)

Die analogie tussen die Amerikaanse Roesgordel en Duitsland se Ruhr-streek is veral gepas. Beide streke was die hartland van hul nasies se industriële revolusies, gebaseer op steenkool en staal. Beide het 'n diepgaande strukturele transformasie ondergaan van swaar nywerheid na 'n gediversifiseerde ekonomiese landskap wat nou sterk diens-, tegnologie- en logistieke komponente insluit. Metropole soos Chicago en die Ryn-Ruhr-streek (Düsseldorf, Keulen) funksioneer as hoogs ontwikkelde diens- en finansiële sentrums vir hul industriële agterland. Beide streke worstel met die demografiese en omgewingserfenis van hul industriële verlede, maar beskik oor 'n enorme industriële agterstand, digte infrastruktuur en 'n hoogs geskoolde werksmag. Een verskil bly: die hoër industriële digtheid in Duitsland, waar vervaardiging ongeveer 18,5% van die nasionale BBP uitmaak, vergeleke met ongeveer 12-14% in Illinois en Pennsilvanië.

teenoor Italië (veral Lombardije)

Nog 'n parallel kan gevind word in vergelyking met Noord-Italië. Die kombinasie van 'n sterk finansiële sentrum (Chicago of Milaan) en 'n diverse industriële agterland is 'n algemene kenmerk. Die Italiaanse nywerheid is bekend vir sy groepe hoogs gespesialiseerde klein en mediumgrootte ondernemings (KMO's), wat ooreenkomste toon met die gediversifiseerde en dikwels middelgrootte vervaardigingslandskap in Pennsilvanië en Illinois, wat verskil van die grootkorporasie-gedomineerde state soos Michigan.

Insigte en strategiese implikasies

Die ontleding van hierdie state onthul 'n deurslaggewende ontwikkelingspad: die reis van deïndustrialisering na herindustrialisering. Illinois en Pennsilvanië demonstreer duidelik dat die agteruitgang van tradisionele swaar nywerheid nie die einde van industriële betekenis hoef te beteken nie. Die suksesvolle verskuiwing na gevorderde vervaardiging, mediese tegnologie, logistiek en industrieverwante dienste is 'n model van hoë relevansie vir baie van Europa se ou industriële streke. Hierdie proses toon dat industriële sterkte gehandhaaf kan word deur die fokus te verskuif van die massaproduksie van basiese materiale na die vervaardiging van hoogs komplekse, kennisintensiewe goedere. Vir Europese beleggers beteken dit dat hierdie state nie "roesende" oorblyfsels is nie, maar eerder markte in 'n gevorderde stadium van ekonomiese transformasie. Die grootste geleenthede lê nie meer in die ou swaar nywerheid self nie, maar in die tegnologieë en dienste wat hierdie transformasie moontlik maak en dryf – insluitend outomatisering, industriële sagteware, gevorderde materiale en gespesialiseerde logistieke oplossings.

Michigan en Ohio: Die motor-as en die transformasie daarvan

Michigan en Ohio vorm die historiese en huidige sentrum van die Noord-Amerikaanse motorbedryf. Hul ekonomieë is so sterk afhanklik van hierdie enkele sektor dat in Europa slegs die kern-motorlande vergelykbaar is. Vandag staan hulle in die hart van die grootste transformasie in hul geskiedenis: die oorgang na elektriese mobiliteit en outonome bestuur.

Ekonomiese Profiel van Michigan

Michigan se ekonomie, met 'n BBP van ongeveer $719 miljard, is onlosmaaklik gekoppel aan die motorbedryf. Die sektor is nie net 'n deel van die ekonomie nie; dit is sy einste DNS. Daar word beraam dat die motorbedryf tot $304 miljard direk en indirek tot die staat se ekonomiese uitset bydra. Die drie groot Amerikaanse motorvervaardigers - General Motors, Ford en Stellantis (voorheen Chrysler) - het hul wêreldwye hoofkwartier hier. Vervaardiging is die grootste sektor volgens werkgeleenthede en dra 'n aansienlike $99 miljard tot die BBP by. Van kritieke belang is dat Michigan nie net 'n fabriek is nie, maar ook die brein van die Amerikaanse motorbedryf: Die staat is die toonaangewende sentrum vir motornavorsing en -ontwikkeling (O&O) in die VSA.

Ohio Ekonomiese Profiel

Ohio se ekonomie (BBP: $928 miljard) is ook hewig geïndustrialiseerd en nou gekoppel aan die motor-as. Vervaardiging is die grootste enkele sektor, wat byna een vyfde tot die staat se BBP bydra. Binne hierdie sektor is die produksie van motorvoertuie en onderdele een van die hoofaktiwiteite, wat Ohio 'n noodsaaklike deel van die Noord-Amerikaanse motor-voorsieningsketting maak.

Vergelykende analise met die EU

teenoor Duitsland (veral Baden-Württemberg/Beiere)

Dit is die mees direkte en kragtige analogie in die hele verslag. Die ekonomiese streke van Michigan/Ohio en Suid-Duitsland is globale tweelinggroepe van die motorbedryf. Beide word gekenmerk deur die teenwoordigheid van wêreldbekende oorspronklike toerustingvervaardigers (OEM's) en 'n uiters digte, hoogs gespesialiseerde netwerk van verskaffers. Beide is leiers in motor-O&O en staan voor die absoluut identiese, eksistensiële uitdaging van die transformasie van die binnebrandenjin na elektromobiliteit en outonome bestuur. Die belangrikheid van die sektor is vergelykbaar: In Duitsland dra die motorbedryf ongeveer 5% tot die nasionale BBP by, wat sy enorme ekonomiese rol beklemtoon.

teen Tsjeggiese Republiek / Slowakye

Hierdie lande kan beskou word as die "werkswinkels" van die Europese motorbedryf. Hul ekonomieë is uiters afhanklik van motorproduksie vir buitelandse, meestal Duitse, korporasies. Dit weerspieël die afhanklikheid van baie verskaffers in Michigan en Ohio van die besluite van die "Groot Drie" in Detroit. Die Tsjeggiese nywerheid is byvoorbeeld verantwoordelik vir 37% van die BBP, met die motorbedryf as verreweg die grootste en belangrikste subsektor.

Insigte en strategiese implikasies

Die ontleding van hierdie motorgroepe lei tot 'n diepgaande besef: 'n gedeelde lotsbestemming in die globale transformasie. Die toekoms van die ekonomiese streke van Michigan/Ohio aan die een kant en Suid-Duitsland/Tsjeggiese Republiek aan die ander kant hang af van die antwoord op dieselfde vraag: Wie sal die tegnologiese wedloop vir die toekoms van mobiliteit wen? Sukses of mislukking in een van hierdie groepe sal direkte en onvermydelike gevolge vir die ander hê. Die opkoms van nuwe mededingers soos Tesla in die VSA of Chinese vervaardigers in Europa bedreig die gevestigde spelers in beide streke ewe veel.

Dit is nie bloot 'n mededingende situasie nie, maar 'n globale wedloop met verspreide fronte en komplekse interkonneksies. 'n Deurbraak in batterytegnologie in Michigan kon deur 'n Duitse verskaffer ontwikkel gewees het. 'n Mislukking deur Duitse OEM's om mededingende sagteware vir hul voertuie te ontwikkel, kan die weg baan vir Amerikaanse tegnologiemaatskappye om óf onontbeerlike vennote óf oorweldigende mededingers te word. Vir Europese beleggers en maatskappye beteken dit dat 'n strategie wat uitsluitlik op een streek fokus, riskant is. In plaas daarvan moet hulle fokus op die tegnologiese wenners langs die hele globale waardeketting, ongeag hul geografiese oorsprong. Kruis-Atlantiese samewerking, byvoorbeeld tussen Duitse meganiese ingenieursmaatskappye en Amerikaanse sagteware-opstartondernemings, is nie 'n teken van swakheid nie, maar 'n strategiese noodsaaklikheid om te oorleef in hierdie globale stryd om transformasie.

Ons aanbeveling: 🌍 Onbeperkte bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkrag: 💡 Outentiek met strategie 🚀 Innovasie ontmoet 🧠 Intuïsie

Van plaaslik na globaal: KMO's verower die wêreldmark met 'n slim strategie - Beeld: Xpert.Digital

In 'n era waar 'n maatskappy se digitale teenwoordigheid sy sukses bepaal, lê die uitdaging daarin om 'n outentieke, gepersonaliseerde en verreikende teenwoordigheid te skep. Xpert.Digital bied 'n innoverende oplossing wat homself posisioneer as die kruispunt van 'n bedryfsentrum, 'n blog en 'n handelsmerkambassadeur. Dit kombineer die voordele van kommunikasie- en verkoopskanale in 'n enkele platform en maak publikasie in 18 verskillende tale moontlik. Samewerking met vennootportale en die vermoë om artikels op Google News te publiseer en 'n persverspreidingslys met ongeveer 8 000 joernaliste en lesers maksimeer die bereik en sigbaarheid van die inhoud. Dit verteenwoordig 'n deurslaggewende faktor in eksterne verkope en bemarking (SMarketing).

Meer inligting hier:

Waarom Europese beleggers op die verkeerde Amerikaanse state fokus

Landbou en Gespesialiseerde Vervaardiging – Die Middeweste en die Stille Oseaan Noordwes

Verby die globale finansiële, tegnologiese en industriële sentrums lê ekonomiese streke waarvan die sterkte berus op diep spesialisasie in landbou of 'n unieke kombinasie van hoëtegnologie en tradisionele nywerheid. Midde-Westelike state soos Iowa en Nebraska vorm die broodmandjie van Amerika en 'n sentrum van voedselverwerking, terwyl die staat Washington in die Stille Oseaan Noordwes 'n fassinerende dubbele kragbron van sagteware en lugvaart verteenwoordig.

Iowa en Nebraska: Die Broodmandjie en die Verwerking daarvan

Iowa en Nebraska is die hart van die Amerikaanse "Mieliegordel." Hul ekonomieë is 'n uitstekende voorbeeld van hoogs doeltreffende, geïndustrialiseerde landbou wat veel verder strek as primêre produksie en diep in die vervaardigings- en finansiële sektore reik.

Iowa Ekonomiese Profiel

Iowa se ekonomie (BBP: $261 miljard) word fundamenteel gevorm deur landbou en verwante nywerhede. Alhoewel landbou self "slegs" 6,8% tot direkte BBP bydra, is die indirekte impak daarvan enorm: Saam met stroomop- en stroomafsektore genereer landbou meer as 22% van die staat se totale ekonomiese uitset en verskaf byna een uit elke vyf werksgeleenthede. Die grootste enkele sektor volgens BBP-bydrae is vervaardiging, teen 17,2%, wat hoofsaaklik uit voedselverwerking, landboumasjinerievervaardiging en landbouchemikalieë bestaan. Iowa is een van die voorste Amerikaanse produsente van mielies, sojabone, varkvleis en eiers, en 'n sentrum vir etanolproduksie.

Ekonomiese Profiel van Nebraska

Nebraska se ekonomie (BBP: $141 miljard) volg 'n soortgelyke patroon. Landbou is die dominante ekonomiese sektor en verskaf meer as 40% van die werksgeleenthede in meer as die helfte van die 93 distrikte. Die belangrikste landbouprodukte is beesvleis, mielies en sojabone. Interessant genoeg, soos in Iowa, is landbou self egter nie die grootste bydraer tot die BBP nie, maar eerder die finansiële en versekeringsektor teen $19,3 miljard, gevolg deur vervaardiging teen $17,8 miljard.

Vergelykende analise met die EU

teenoor Frankryk (landbousektor)

Frankryk word beskou as die landboukragbron van die Europese Unie, baie soos die Middeweste vir die VSA. Beide streke produseer enorme hoeveelhede stapelvoedsel soos graan en het 'n sterk veebedryf. 'n Beduidende verskil lê egter in hul relatiewe belangrikheid vir die algehele ekonomie: terwyl landbou die fondament van die hele ekonomiese struktuur in Iowa en Nebraska vorm, dra die Franse landbousektor slegs 1,9% tot die nasionale BBP by, wat die aansienlik groter diversifikasie van die Franse ekonomie as geheel beklemtoon. Die absolute produksiewaarde van die Franse landbou in 2023 was €95,5 miljard, wat die omvang van hierdie bedryf illustreer.

teen Denemarke

'n Gepaste analogie kan in Denemarke gevind word. Beide ekonomiese streke kombineer 'n hoogs doeltreffende, tegnologiegedrewe en uitvoergerigte landbou (veral in varkproduksie) met 'n sterk bedryf vir landboumasjinerie, voedselverwerking en landboubiotegnologie.

Insigte en strategiese implikasies

Die ontleding van Iowa en Nebraska onthul 'n dikwels oor die hoof gesiene maar deurslaggewende ekonomiese struktuur: die onsigbare interverwantskap tussen die primêre en tersiêre sektore. Met die eerste oogopslag lyk dit paradoksaal dat die finansiële en versekeringsektore in hierdie landboustate van die grootste bydraers tot die BBP is. Dit is egter nie 'n teken van diversifikasie weg van landbou nie, maar eerder 'n simptoom van hul uiterste modernisering en kompleksiteit.

Moderne, geïndustrialiseerde landbou is 'n hoogs kapitaalintensiewe en hoërisiko-onderneming. Dit vereis gespesialiseerde finansiële produkte om te verseker teen misoes (oesversekering), die wisselvalligheid van kommoditeitspryse (kommoditeitstermynbeurse soos dié in Chicago), die finansiering van duur landboumasjinerie en belegging in biotegnologie. Die sterk finansiële en versekeringstrusters wat in stede soos Des Moines, Iowa, en Omaha, Nebraska, ontwikkel het, is 'n direkte reaksie op hierdie behoefte. Hul sterkte is onlosmaaklik gekoppel aan die sterkte en kapitaalvereistes van die landbousektor. Vir Europese akteurs beteken dit dat betrokkenheid in hierdie lande 'n diepgaande begrip van die hele landbouwaardeketting vereis - van saad tot oes en verwerking, en tot finansiering en versekering.

Washington: 'n Dubbele kragbron van tegnologie en tradisionele nywerheid

Die staat Washington (BBP: USD 847 miljard) aan die Stille Oseaan-kus is 'n fassinerende ekonomiese hibriede wat twee oënskynlik teenoorgestelde wêrelde kombineer: die digitale toekoms en tradisionele swaar nywerheid.

Ekonomiese profiel

Washington se ekonomie word oorheers deur twee globale reuse uit twee verskillende eras. Aan die een kant is die tegnologiemaatskappye van die Seattle-metropolitaanse gebied, veral Microsoft en Amazon. Hulle is die dryfkrag agter die sterk inligtingsektor en professionele dienste, wat Washington een van die wêreld se voorste sentrums vir sagteware-ontwikkeling, wolkrekenaars en e-handel maak. Aan die ander kant is die nalatenskap van die industriële lugvaartsektor, beliggaam deur Boeing. Alhoewel die maatskappy uitdagings in die gesig staar, bly die streek 'n globale sentrum vir vliegtuigvervaardiging en die gepaardgaande hoogs gespesialiseerde voorsieningsketting. Hierdie dubbele struktuur word aangevul deur beduidende sektore soos landbou (appels, wyn), bosbou en een van die belangrikste hawens aan die Amerikaanse weskus (hawe van Seattle/Tacoma), wat 'n belangrike toegangspoort vir handel met Asië is.

Vergelykende analise met die EU

teen Ierland

Die sterkste Europese parallel met Washington se tegnologiesektor kan in Ierland gevind word. Die Ierse ekonomie word buitengewoon oorheers deur 'n handjievol groot, globale Amerikaanse tegnologiemaatskappye wat hul Europese hoofkwartiere daar hou. Die tegnologiesektor dra ongeveer 13% tot Ierland se BBP by, wat die land uiters uitvoergerig maak. Beide Washington en Ierland is sterk afhanklik van die globale strategieë en sukses van hierdie paar multinasionale korporasies vir hul ekonomiese ontwikkeling en stabiliteit. Dit skep enorme groei en hoogs geskoolde werkgeleenthede, maar ook beduidende strukturele afhanklikheid.

teen Finland

Nog 'n interessante analogie kan in Finland gevind word. Soortgelyk aan Washington, kombineer Finland 'n sterk, internasionaal georiënteerde tegnologie- en IKT-sektor (histories gevorm deur Nokia) met tradisioneel belangrike, hulpbrongebaseerde nywerhede soos bosbou en papier. Beide ekonomieë het hul vermoë bewys om wêreldklas-vermoëns in beide digitale en fisiese goedereproduksie te bou.

Die ekonomie van die staat Washington demonstreer hoe 'n streek gelyktydig aan die voorpunt van die digitale revolusie en 'n leier in 'n tradisionele, kapitaalintensiewe bedryf kan wees. Hierdie dubbele sterkte maak die ekonomie veerkragtig, maar dit skep ook komplekse afhanklikhede en vereis beleide wat die behoeftes van baie verskillende sektore kan balanseer.

Sintese en strategiese gevolgtrekkings vir Europese akteurs

'n Gedetailleerde analise van individuele VSA-state en hul Europese eweknieë skets 'n prentjie van 'n VSA-ekonomie wat baie meer kompleks, divers en dinamies is as wat 'n suiwer nasionale perspektief sou voorstel. In plaas van 'n monolitiese blok, ontstaan 'n mosaïek van hoogs gespesialiseerde, soms mededingende, soms komplementêre ekonomiese streke. Hierdie gedetailleerde perspektief lewer deurslaggewende strategiese gevolgtrekkings vir Europese maatskappye, beleggers en beleidmakers.

Opsomming van analogieë en afwykings

Die vergelyking het getoon dat die Amerikaanse ekonomie deur drie hoofkenmerke gekenmerk word:

- Ekstreme skaal: State soos Kalifornië en Texas, met hul triljoen-dollar-ekonomieë, funksioneer op 'n skaal wat dié van die meeste nasiestate oortref. Selfs hul nissektore kan die algehele ekonomieë van kleiner EU-lande oorskadu.

- Diep spesialisasie: State soos Michigan (motorbedryf), Iowa (landbou) of New York (finansies) toon 'n uiterste konsentrasie op spesifieke nywerhede, wat lei tot diep waardekettings en hoogs gespesialiseerde ekosisteme.

- Hoë dinamiek: Gedrewe deur faktore soos demografiese groei (Florida) of 'n sakevriendelike regulatoriese omgewing (Texas), toon baie Amerikaanse state groeidinamika wat minder algemeen is in die meer volwasse ekonomieë van Europa.

In vergelyking, terwyl die ekonomie van die Europese Unie oor die algemeen van 'n soortgelyke grootte is, is die struktuur daarvan anders. Dit is meer polisentries, meer gefragmenteerd deur nasionale grense, meer omvattend gereguleer en gekenmerk deur welsynstaatmodelle. Die sterkte daarvan lê minder in die ontwrigtende krag van individuele reuse as in die uitnemendheid van hoogs gespesialiseerde, dikwels mediumgrootte nissektore, soos Duitse meganiese ingenieurswese, Noord-Italiaanse vervaardiging of die Franse luuksegoederebedryf.

Identifisering van oorkoepelende tendense en hul implikasies

Die ontleding toon drie oorkoepelende tendense wat die verhouding tussen die VSA en Europese ekonomieë definieer:

- Regulatoriese arbitrage en binnelandse mededinging: Binne die VSA kan maatskappye liggings kies gebaseer op baie verskillende regulatoriese en belastingraamwerke. 'n Maatskappy kan Kalifornië se hoë talentdigtheid en innoverende kapasiteit benut terwyl produksiefasiliteite gelyktydig na belastingvriendelike Texas verskuif word. Hierdie intense binnelandse mededinging is 'n vorm van "regulatoriese arbitrage" wat nie in die EU bestaan nie as gevolg van die meer geharmoniseerde, maar nie identiese, raamwerke en die laer mobiliteit van maatskappye en werkers. Dit gee die Amerikaanse ekonomie as geheel groter buigsaamheid en aanpasbaarheid.

- Energie-onafhanklikheid teenoor energie-afhanklikheid: Die fundamentele kontras tussen energie-selfonderhoudende state soos Texas en geïndustrialiseerde lande soos Duitsland, wat sterk afhanklik is van energie-invoere, verteenwoordig 'n deurslaggewende strategiese verskil. Die beskikbaarheid van goedkoop en oorvloedige energie in dele van die VSA is nie net 'n kostefaktor nie, maar ook 'n geopolitieke voordeel wat toenemend beleggingsbesluite beïnvloed. Vir Europese maatskappye in energie-intensiewe nywerhede word die verskuiwing van produksiekapasiteit na die VSA 'n strategiese opsie om risiko te verminder.

- Tegnologiese ontwrigting en afhanklikheid: Die konsentrasie van globale digitale ontwrigtende mag in 'n paar Amerikaanse state, hoofsaaklik Kalifornië en Washington, hou 'n sistemiese uitdaging vir Europa se tradisionele nywerhede in. Of dit nou in die motor-, meganiese ingenieurswese- of mediasektor is, Europese maatskappye staar 'n dubbele realiteit in die gesig: Hulle ding mee met die nuwe digitale reuse terwyl hulle terselfdertyd afhanklik is van hul platforms, sagteware en infrastruktuur. Hierdie "koöperasie" vereis komplekse strategieë wat verder gaan as eenvoudige vennootskaps- of mededingingsmodelle.

Strategiese Aanbevelings

Gebaseer op hierdie bevindinge kan konkrete strategiese aanbevelings vir Europese akteurs afgelei word:

- Vir beleggers: In plaas daarvan om lukraak "in die VSA" te belê, moet portefeuljes gebaseer wees op 'n gedetailleerde, landspesifieke analise. Byvoorbeeld, 'n belegging in die gevestigde Duitse motorverskaffersbedryf kan gediversifiseer en verskans word deur geteikende beleggings in die opkomende ekosisteem vir elektromobiliteit en batterytegnologie in Michigan of in die Suidelike "Auto Belt". Net so kan 'n blootstelling aan die Europese luuksegoederesektor aangevul word deur beleggings in die Kaliforniese vermaak- en mediabedryf, wat help om globale tendense en verspreidingskanale te vorm.

- Vir besighede: Liggingsbesluite in die VSA moet gebaseer wees op 'n deeglike analise van staats- en streeksekosisteme. 'n Logistieke maatskappy sal die toestande in Texas, Illinois of Ohio anders beoordeel as 'n biotegnologiemaatskappy, waarvoor nabyheid aan navorsingsgroepe in Massachusetts of Kalifornië van kardinale belang is. 'n Agrotegnologiemaatskappy sal 'n ideale omgewing in Iowa of Nebraska vind. 'n Een-grootte-pas-almal-strategie in die VSA is gedoem tot mislukking.

- Vir beleidmakers: Die Europese Unie en sy lidlande moet die VSA nie as 'n monolitiese blok behandel nie, maar eerder 'n gedifferensieerde buitelandse ekonomiese beleid nastreef. Dit beteken die soeke na geteikende ekonomiese, tegnologiese en navorsingsvennootskappe met individuele state of streeksgroepe wat komplementêre sterk punte besit. 'n Dialoog oor regulatoriese standaarde op die gebied van KI kan meer vrugbaar wees met Kalifornië as met die federale regering in Washington, D.C. Samewerking op die gebied van gevorderde vervaardiging kan spesifiek met die goewerneurs van die Rust Belt gesoek word.

Kortom, om die Verenigde State as 'n mosaïek van ekonomieë te verstaan, is nie bloot 'n akademiese oefening nie, maar 'n strategiese noodsaaklikheid. Slegs diegene wat die spesifieke sterk punte, swakpunte en ekonomiese logika van Kalifornië, Texas, New York en hul eweknieë ken, kan die geleenthede van die Amerikaanse mark ten volle benut en die risiko's daarvan effektief bestuur.

Gedetailleerde vergelykingstabelle

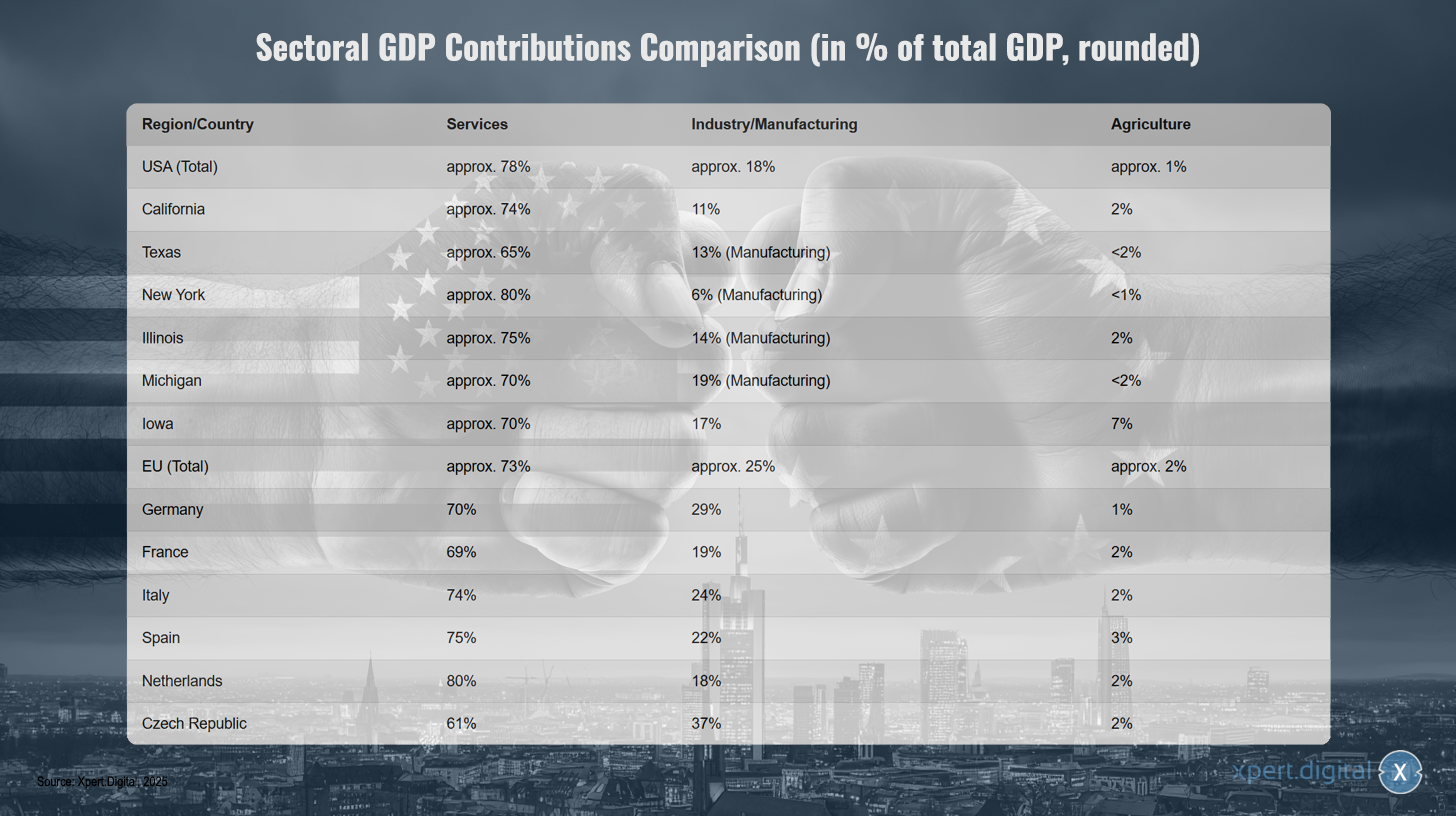

Vergelyking van sektorale BBP-bydraes (in % van totale BBP, afgerond)

Sektorale BBP-bydraes in vergelyking (in % van totale BBP, afgerond) – Beeld: Xpert.Digital

Die sektorale BBP-bydraes toon beduidende streeksverskille in ekonomiese struktuur. In die VSA oorheers die dienstesektor, wat ongeveer 78% van die totale BBP bydra, terwyl nywerheid en vervaardiging ongeveer 18% uitmaak, en landbou slegs ongeveer 1%. Kalifornië toon 'n soortgelyke struktuur, met dienste wat 74% uitmaak, nywerheid vir 11% en landbou vir 2%. Texas toon 'n effens sterker industriële fokus, met dienste wat 65% uitmaak, vervaardiging vir 13% en landbou vir minder as 2%. New York is veral diensgerig, met 80% van sy BBP wat uit hierdie sektor kom, vervaardiging vir slegs 6% en landbou vir minder as 1%. Illinois behaal 75% uit dienste, 14% uit vervaardiging en 2% uit landbou, terwyl Michigan 'n bogemiddelde industriële aandeel het, met 70% uit dienste en 19% uit vervaardiging. Iowa verskil aansienlik van ander VSA-state, met 70% uit dienste, 17% uit nywerheid en 'n merkwaardige 7% uit landbou.

In die EU maak dienste ongeveer 73% van die ekonomie uit, nywerheid ongeveer 25% en landbou ongeveer 2%. Duitsland toon 'n sterk nywerheidsbasis met 70% dienste, 29% nywerheid en 1% landbou. Frankryk behaal 69% dienste, 19% nywerheid en 2% landbou. Italië het 74% dienste, 24% nywerheid en 2% landbou, terwyl Spanje 'n soortgelyke struktuur toon met 75% dienste, 22% nywerheid en 3% landbou. Nederland is veral diensgerig met 80% dienste, 18% nywerheid en 2% landbou. Die Tsjeggiese Republiek staan uit met die hoogste aandeel nywerheid van al die gelyste lande, met 61% dienste, 37% nywerheid en 2% landbou.

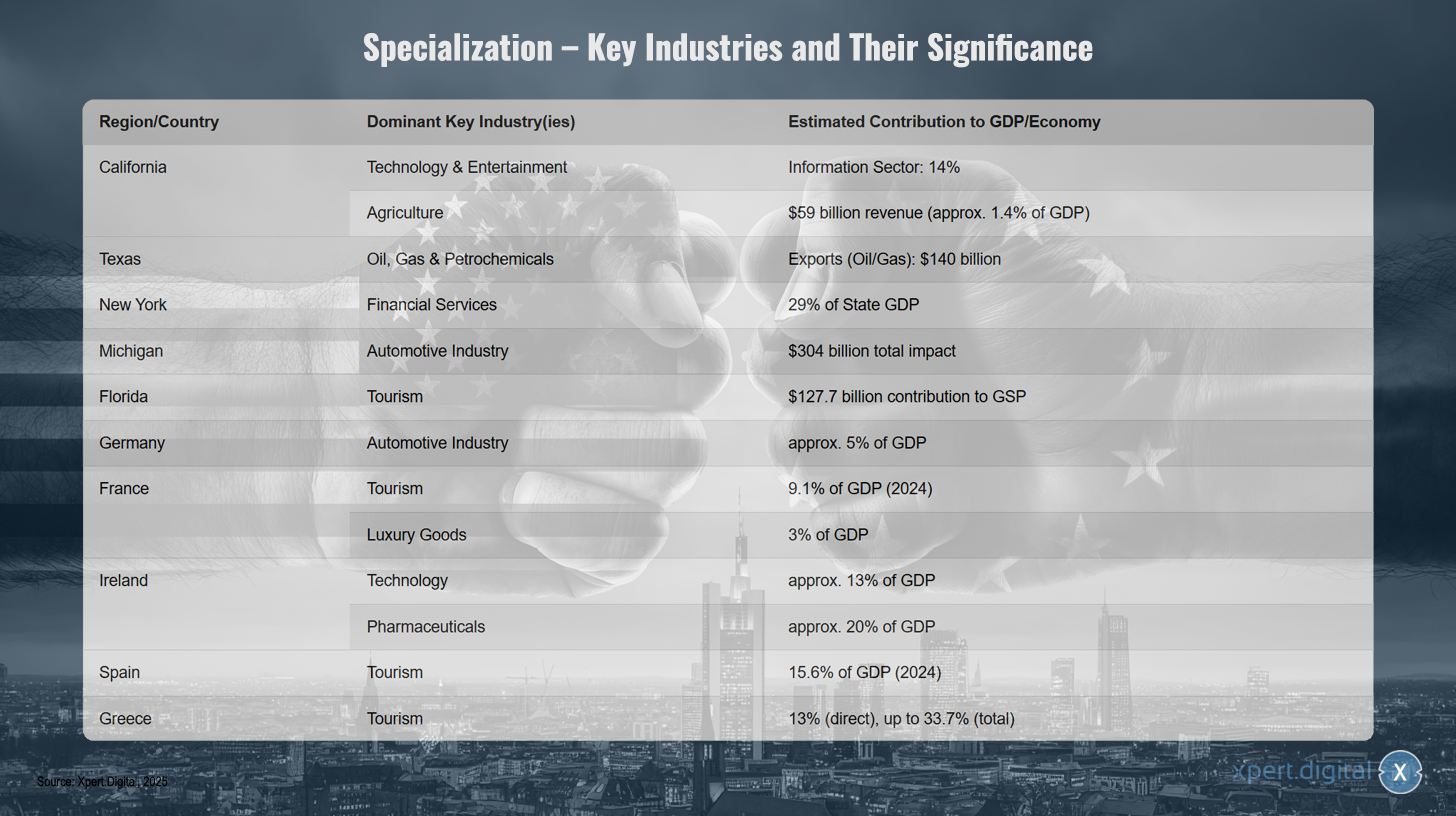

Spesialisering – Sleutelbedrywe en hul belangrikheid

Spesialisering – Sleutelbedrywe en hul belangrikheid

Die spesialisasie van verskillende streke en lande in spesifieke sleutelbedrywe toon duidelike ekonomiese sterk punte. Kalifornië oorheers met tegnologie en vermaak, met die inligtingsektor wat 14% tot die BBP bydra, terwyl landbou $59 miljard in inkomste genereer, wat ongeveer 1,4% van die BBP verteenwoordig. Texas fokus op olie, gas en petrochemikalieë, met uitvoere ter waarde van $140 miljard. New York is sterk afhanklik van finansiële dienste, wat 29% van die staat se BBP uitmaak. Michigan is sinoniem met die motorbedryf, wat 'n totale impak van $304 miljard genereer, terwyl Florida voordeel trek uit toerisme, wat $127,7 miljard tot sy BBP bydra.

Op internasionale vlak het Duitsland ook 'n sterk teenwoordigheid in die motorbedryf, wat ongeveer 5% van sy BBP uitmaak. Frankryk maak staat op toerisme, met 9,1% van sy BBP wat vir 2024 geprojekteer word, en luukse goedere, met 3%. Ierland spesialiseer in beide tegnologie, met ongeveer 13% van sy BBP, en farmaseutiese produkte, met ongeveer 20%. Spanje is sterk afhanklik van toerisme, met 15,6% van sy BBP wat vir 2024 geprojekteer word. Griekeland toon die grootste afhanklikheid van toerisme, met 'n direkte bydrae van 13% tot sy BBP, wat styg tot soveel as 33,7% wanneer die algehele impak in ag geneem word.

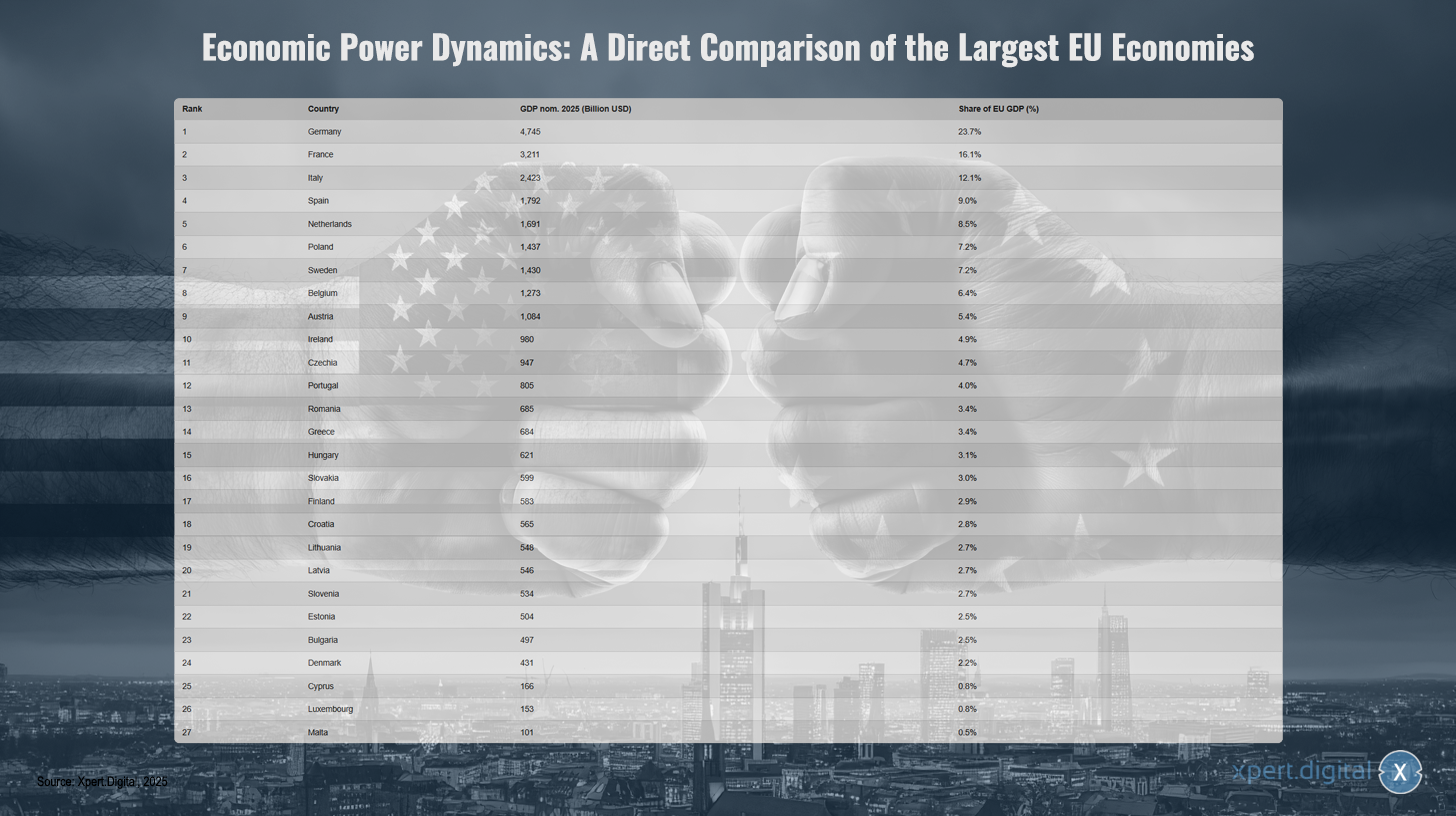

Ekonomiese magsdinamika: 'n Direkte vergelyking van die grootste EU-ekonomieë

Ekonomiese magsdinamika: 'n Direkte vergelyking van die grootste EU-ekonomieë – Beeld: Xpert.Digital

Die ekonomiese magsbalans binne die Europese Unie word grootliks deur 'n paar lande bepaal. Met 'n nominale bruto binnelandse produk (BBP) van US$4 745 miljard in 2025, is Duitsland duidelik die sterkste ekonomie in die EU, wat 23,7 persent tot die totale EU-BBP bydra. Frankryk volg met 'n BBP van US$3 211 miljard en 'n aandeel van 16,1 persent. Italië is derde met US$2 423 miljard en 'n aandeel van 12,1 persent, gevolg deur Spanje (US$1 792 miljard; 9,0 persent) en Nederland (US$1 691 miljard; 8,5 persent). Pole, Swede en België lewer ook beduidende bydraes tot die Europese ekonomiese uitset, elk met 'n BBP van meer as US$1 200 miljard en aandele tussen 6,4 en 7,2 persent. Oostenryk, Ierland en die Tsjeggiese Republiek beklee die middelgrond met BBP's tussen US$947 miljard en US$1 084 triljoen en aandele tussen 4,7% en 5,4%. Die oorblywende lande, insluitend Portugal, Roemenië, Griekeland, Hongarye, Slowakye, Finland, Kroasië, Litaue, Letland, Slowenië, Estland, Bulgarye en Denemarke, het elk BBP-aandele van minder as 4,5%. Die kleiner ekonomieë van Ciprus, Luxemburg en Malta is saam verantwoordelik vir minder as twee persent van die totale EU-BBP. Hierdie verspreiding beklemtoon die beduidende ekonomiese heterogeniteit binne die Europese Unie, met die ses grootste ekonomieë wat reeds meer as twee derdes van die totale ekonomiese uitset verteenwoordig.

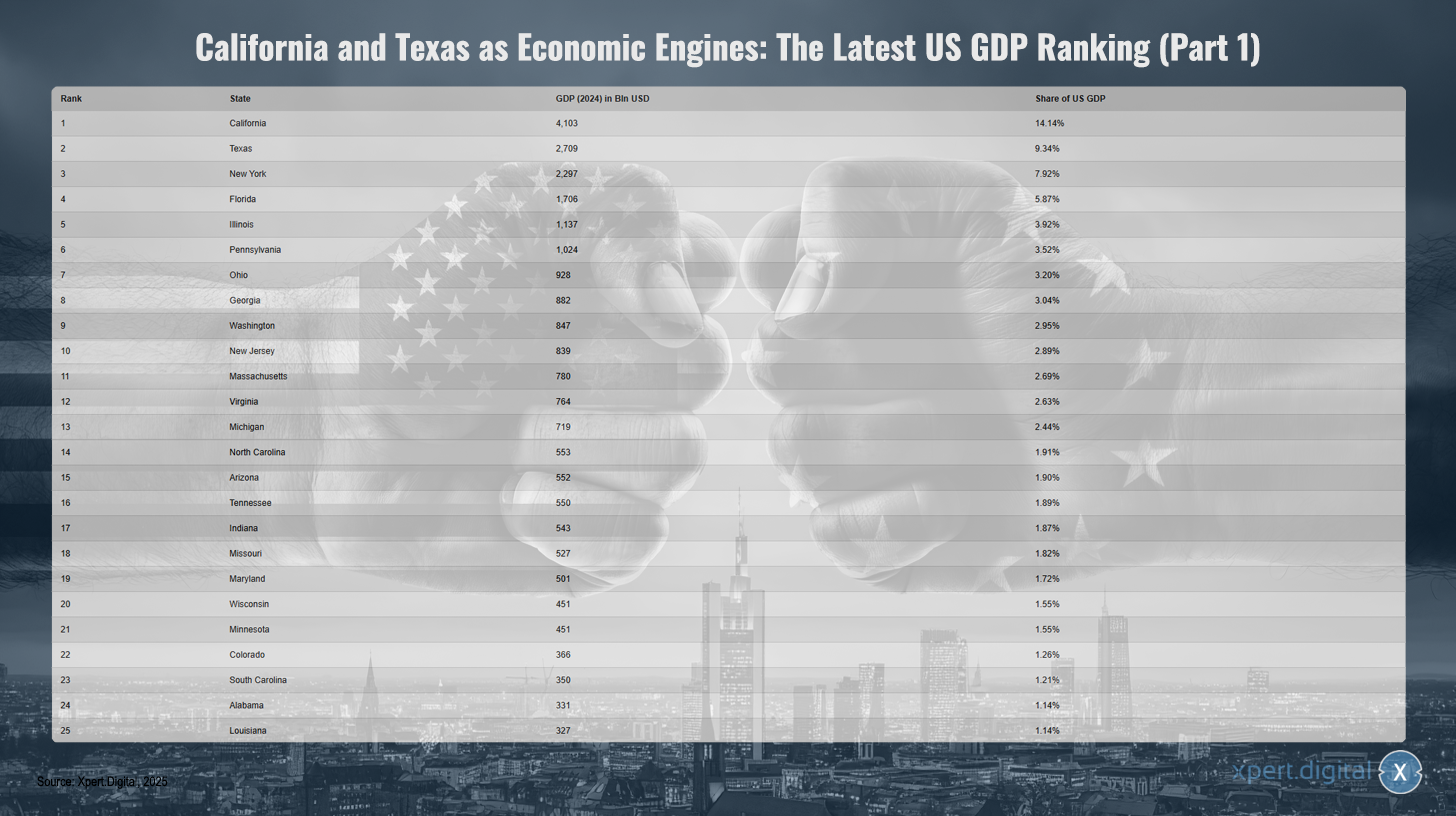

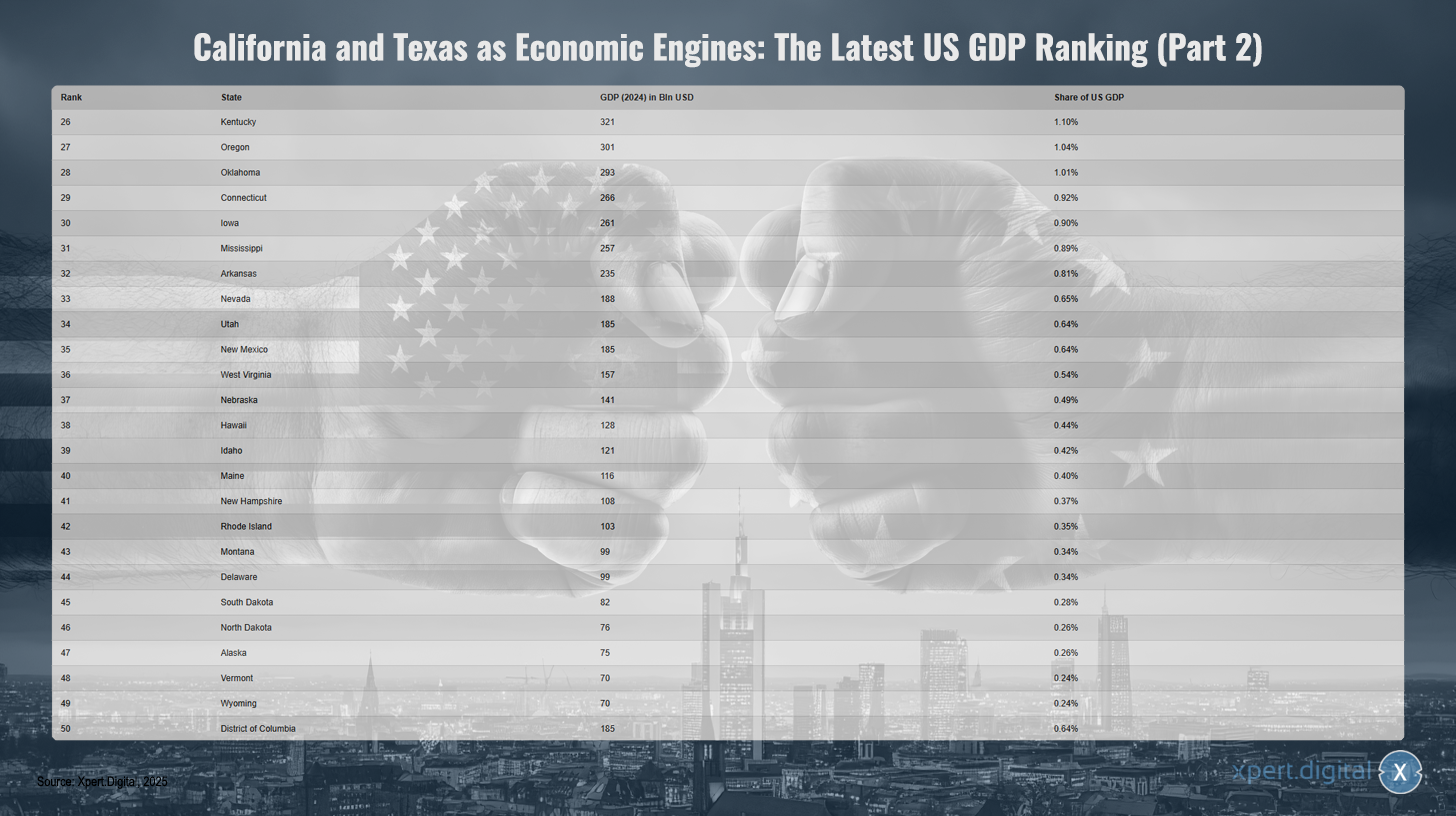

Kalifornië en Texas as ekonomiese enjins: Die huidige Amerikaanse BBP-ranglys

Kalifornië en Texas as ekonomiese enjins: Die huidige Amerikaanse BBP-ranglys (Deel 1) – Beeld: Xpert.Digital

Kalifornië en Texas word as die belangrikste ekonomiese enjins van die VSA beskou. In die huidige BBP-ranglys van Amerikaanse state vir 2024 neem Kalifornië die eerste plek in met 'n bruto binnelandse produk van $4,103 triljoen, wat 14,14% tot die totale ekonomiese uitset van die Verenigde State bydra. Texas volg met $2,709 triljoen en 'n aandeel van 9,34%. New York is in die derde plek met $2,297 triljoen en 7,92%. Florida volg met $1,706 triljoen (5,87%) en Illinois met $1,137 triljoen (3,92%). Ander ekonomies sterk state is Pennsilvanië, Ohio, Georgia, Washington en New Jersey, wat elk tussen $780 triljoen en $1,024 triljoen tot die Amerikaanse BBP bydra. Die oorblywende posisies word beklee deur state soos Massachusetts, Virginia, Michigan en Noord-Carolina. Die BBP van die oorblywende state is soms aansienlik laer, hoewel selfs onderaan die lys – soos Vermont of Wyoming – steeds 'n respektabele ekonomiese uitset behaal word ten spyte van 'n klein aandeel van die totale BBP. Die enorme ekonomiese gewig van die toonaangewende state in vergelyking met die talle kleiner state is opvallend en onderstreep die sterk konsentrasie van ekonomiese mag binne die VSA.

Kalifornië en Texas as ekonomiese enjins: Die huidige Amerikaanse BBP-ranglys (Deel 2) – Beeld: Xpert.Digital

XPaper AIS - Navorsing en Ontwikkeling vir Besigheidsontwikkeling, Bemarking, PR en Inhoudsentrum

XPaper AIS-toepassingsmoontlikhede vir besigheidsontwikkeling, bemarking, PR en ons bedryfsentrum (inhoud) - Beeld: Xpert.Digital

Hierdie artikel is handgeskryf. Ek het my selfontwikkelde O&O-navorsingsinstrument, 'XPaper', , wat ek hoofsaaklik vir globale sake-ontwikkeling in 'n totaal van 23 tale gebruik. Stilistiese en grammatikale verfynings is aangebring om die teks duideliker en meer vloeiend te maak. Onderwerpkeuse, opstel en die versameling van bronne en materiaal word alles deur 'n redaksionele span hanteer.

XPaper News is gebaseer op AIS (Kunsmatige Intelligensie Soektog) en verskil fundamenteel van SEO-tegnologie. Beide benaderings deel egter die doel om relevante inligting toeganklik te maak vir gebruikers – AIS aan die soektegnologiekant en SEO aan die inhoudkant.

Elke aand sif XPaper deur die nuutste nuus van regoor die wêreld met deurlopende, 24-uur-opdaterings. In plaas daarvan om maandeliks duisende euro's in omslagtige en generiese gereedskap te belê, het ek my eie instrument geskep om op hoogte te bly in my werk in Besigheidsontwikkeling (BV). Die XPaper-stelsel is soortgelyk aan gereedskap wat in die finansiële sektor gebruik word, wat elke uur tientalle miljoene datapunte insamel en ontleed. Terselfdertyd is XPaper nie net vir besigheidsontwikkeling nie; dit word ook in bemarking en PR gebruik – of dit nou as 'n bron van inspirasie vir die inhoudfabriek of vir artikelnavorsing is. Die instrument laat jou toe om alle bronne wêreldwyd te evalueer en te ontleed. Ongeag watter taal die databron praat, is dit geen probleem vir die KI nie. Verskeie KI-modelle is vir hierdie doel beskikbaar. Die KI-analise genereer vinnig en duidelik opsommings wat wys wat tans gebeur en waar die nuutste tendense lê – en XPaper bied dit in 18 tale aan. XPaper maak voorsiening vir die ontleding van onafhanklike vakgebiede – van algemene tot spesifieke nis-onderwerpe, waarin data onder andere met vorige periodes vergelyk en ontleed kan word.

Ons is hier vir jou - Konsultasie - Beplanning - Implementering - Projekbestuur

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.