Vir onafhanklike finansiële beplanningsadvies: Soek jy finansiële advies of beleggingsadvies in Ulm, Neu-Ulm, Dornstadt of Blaustein?

Taalkeuse 📢

Gepubliseer op: 11 Oktober 2021 / Update van: 18 Oktober 2021 - Skrywer: Konrad Wolfenstein

Finansiële beplanning en finansiële advies – Beeld: Xpert.Digital / Rido|Shutterstock.com

Wat jy moet weet oor jou finansiële beplanning

Weet jy werklik wat die finansiële mark doen? Ken jy die spaarkoers in Duitsland en hoe tevrede die bevolking is met hul finansiële situasie? Hoe word finansiële bates verdeel en wat is die voorkeurbeleggingsprodukte?

Jy kan 'n onafhanklike oorsig hier vind:

Gratis PDF aflaai van 'Spaargedrag van private huishoudings'

Belangrike nota: Die PDF is wagwoordbeskerm.

Kontak my asseblief. Die PDF is natuurlik gratis. Belangrike nota: Die PDF is wagwoordbeskerm. Kontak my asseblief. Die PDF is natuurlik gratis.

Duitse weergawe – Om die PDF te sien, klik asseblief op die prent hieronder.

Duitse weergawe - Klik asseblief op die prent hieronder om die PDF te sien.

Spaargedrag van private huishoudings – PDF aflaai

👨🏻 👩🏻 👴🏻 👵🏻 Vir private huishoudings

Xpert.Digital help jou om jou onafhanklike finansiële diensverskaffer te kies. Met ons KI-gesteunde digitale know-how, voorsien ons jou van huidige data en syfers.

Finansiële beplanning is vir almal die moeite werd, ongeag inkomste en bates. Dit hoef nie altyd 'n volledige en uitgebreide finansiële plan te wees nie. Afhangende van die situasie, spesiale onderwerpplanne soos: B. aftreevoorsiening.

📣 Vir entrepreneurs soos stigters en beginners

Die finansiële plan is die basis vir die sakeplan. Dit moet gereeld opgedateer word. Duidelik gedefinieerde korporatiewe doelwitte help hiermee.

Met meer as 1 000 spesialisartikels kan ons nie alle onderwerpe hier aanbied nie. Daarom sal jy 'n klein uittreksel uit ons werk hier vind en ons sal bly wees as ons jou belangstelling geprikkel het om ons beter te leer ken:

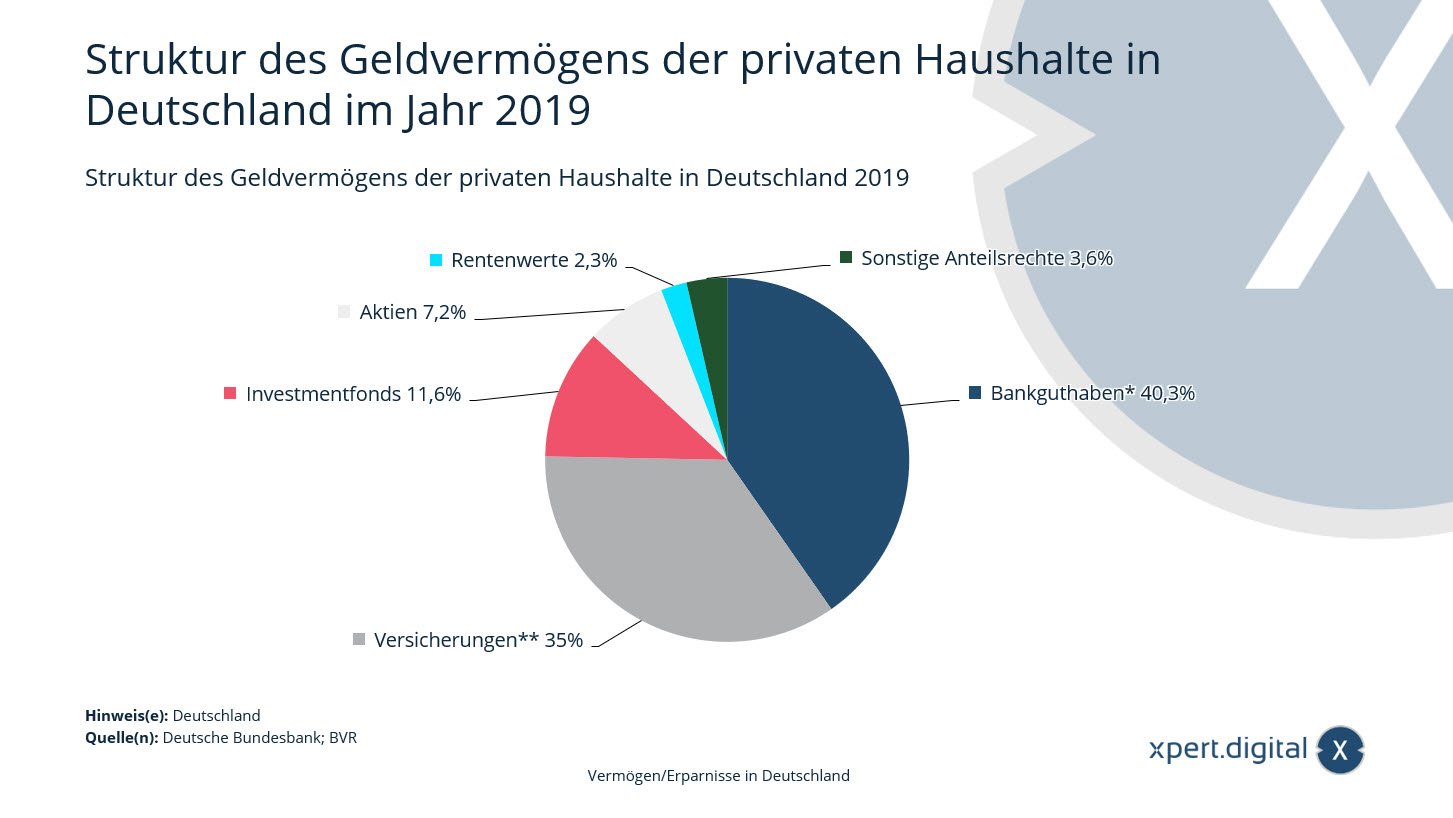

Struktuur van die finansiële bates van private huishoudings in Duitsland

Struktuur van die finansiële bates van private huishoudings in Duitsland – Beeld: Xpert.Digital

Hierdie statistiek toon die struktuur van die finansiële bates van private huishoudings in Duitsland in 2019. Die status aan die einde van die jaar word getoon. Aan die einde van 2019 was ongeveer 11,6 persent van die finansiële bates van Duitse private huishoudings in beleggingsfondse belê.

Struktuur van finansiële bates van private huishoudings in Duitsland in 2019

- Banksaldo* – 40,3%

- Versekering** – 35%

- Onderlinge fondse – 11,6%

- Aandele – 7,2%

- Effekte – 2,3%

- Ander ekwiteitsregte – 3,6%

*Kontant ingesluit.

**Insluitend pensioenfondse en -fondse, professionele pensioenskemas en aanvullende pensioenskemas.

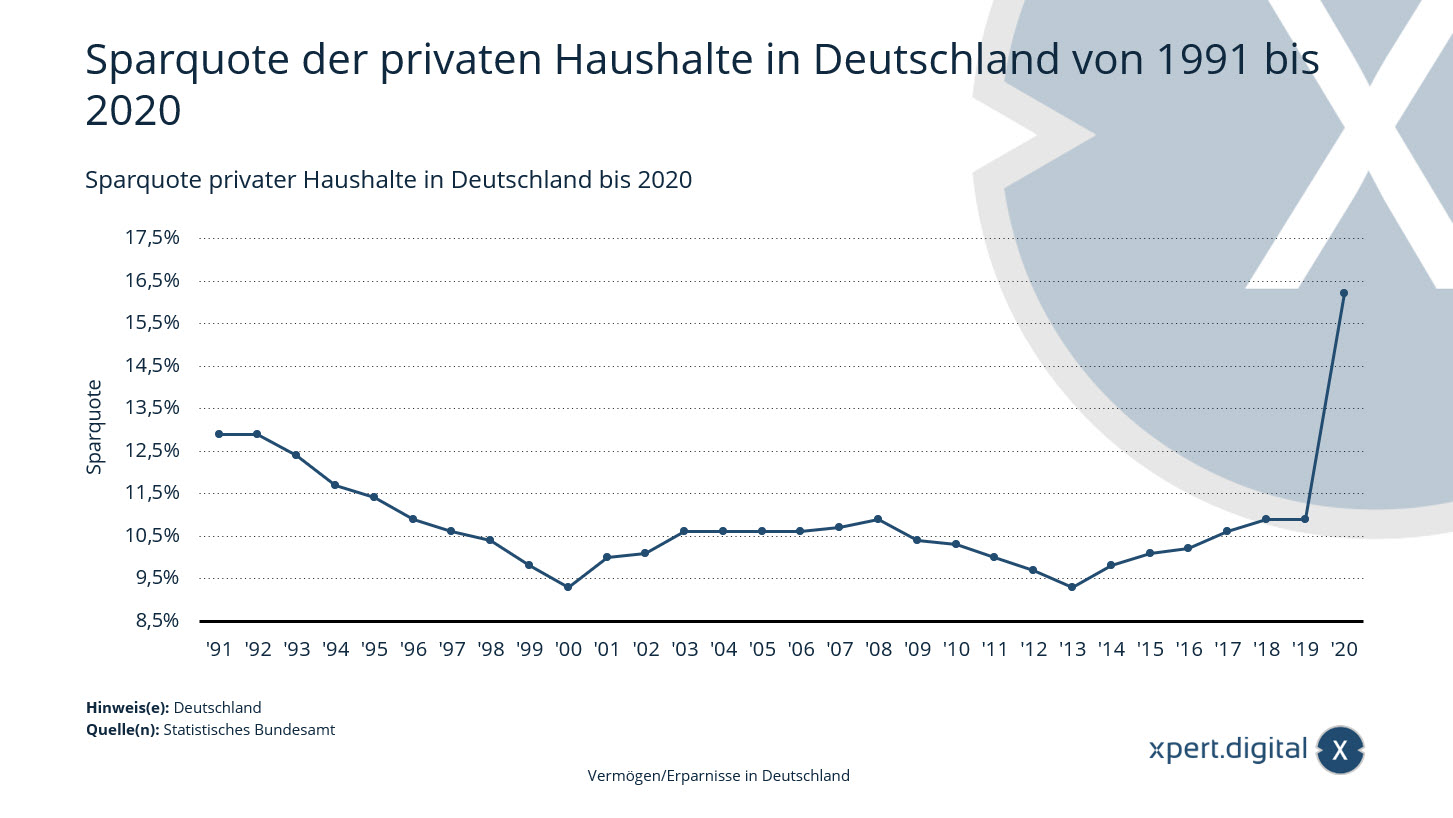

Spaarkoers van private huishoudings in Duitsland

Spaarkoers van private huishoudings in Duitsland – Beeld: Xpert.Digital

Rekordwaarde as gevolg van die korona-verwante ineenstorting - in 2020 was die spaarkoers van private huishoudings* in Duitsland ongeveer 16,2 persent. Die gepaardgaande besparings het sowat 331 miljard euro beloop.

*Insluitend private nie-winsgewende organisasies.

Besteebare inkomste van private huishoudings

Die besteebare inkomste van private huishoudings stem ooreen met die inkomste wat uiteindelik vir huishoudings beskikbaar is na aftrekking van direkte belasting en maatskaplike bydraes. Dit kan vir verbruiks- en besparingsdoeleindes gebruik word. Aan die einde van 2020 was die besteebare inkomste van private huishoudings in hierdie land ongeveer 1,983 miljard euro. Die meerderheid van besteebare inkomste word vir verbruiksdoeleindes gebruik. Die onverbruikte gedeelte plus die verhoging in maatskappypensioenaansprake verteenwoordig die besparings van private huishoudings.Die gespaarde gedeelte van besteebare inkomste word na verwys as die spaarkoers.

Spaarprodukte gebruik

Private huishoudings het 'n verskeidenheid beleggingsopsies beskikbaar om hul spaargeld te belê. Baie Duitse burgers gebruik egter steeds 'n spaarboek of -rekening om geld te belê, ondanks die lae rentekoers. Duitse spaarders verkies konserwatiewe vorme van belegging, selfs al is hul opbrengs tans naby aan nul. Beleggingsvorme wat meer geneig is tot fluktuasies, soos aandele, is geneig om vermy te word. Dit kan ook gesien word in die aantal aandeelhouers in Duitsland, wat nog ver van die rekordwaarde is wat tydens die Nuwe Ekonomie-era in 2000 behaal is. Maar: Die Corona-jaar 2020 het daartoe gelei dat meer mense weer by die aandelemark betrokke geraak het.

Spaarkoers van private huishoudings in Duitsland van 1991 tot 2020

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

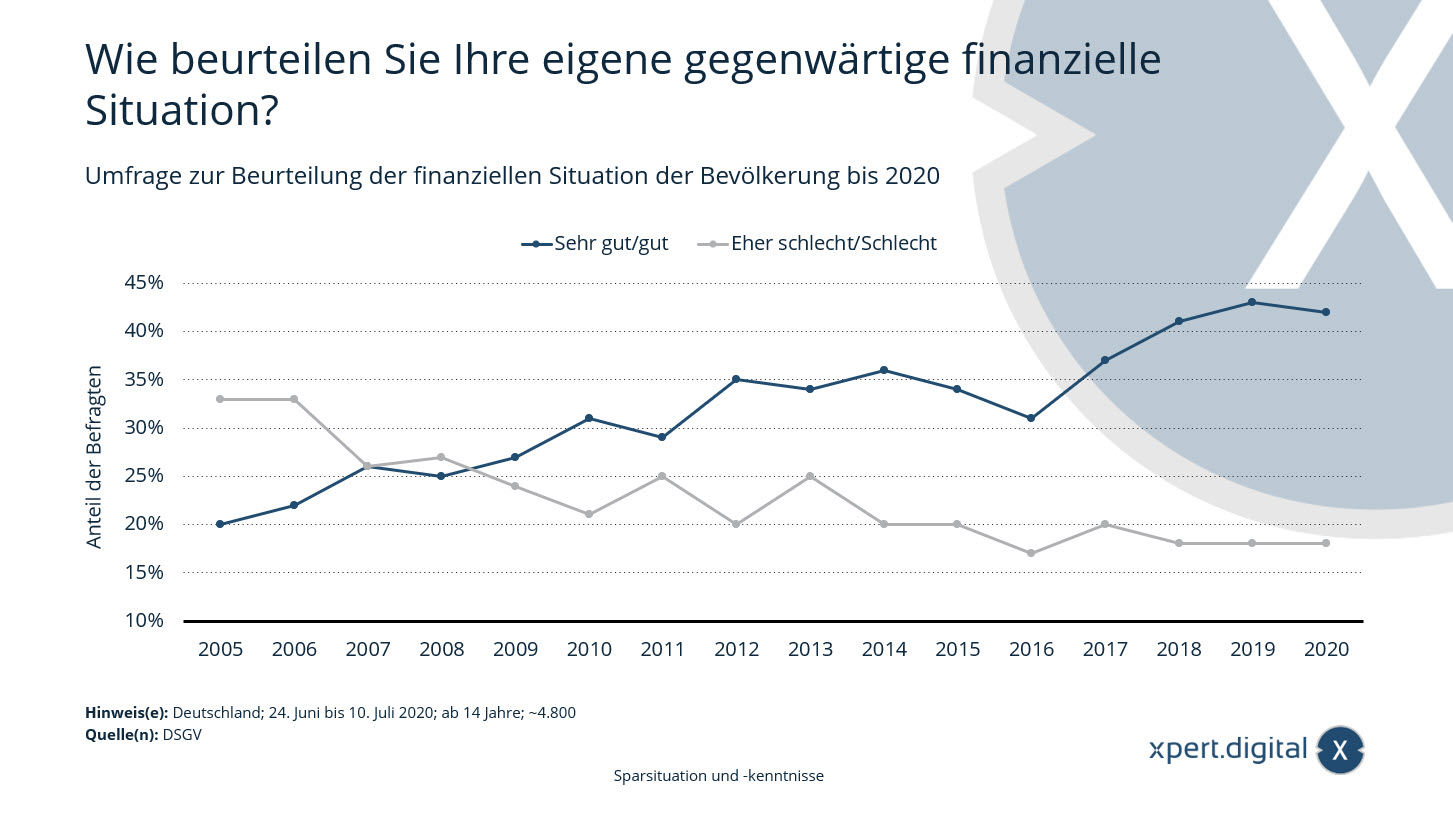

Opname om die finansiële situasie van die bevolking in Duitsland te bepaal

Opname om die finansiële situasie van die bevolking in Duitsland te bepaal – Beeld: Xpert.Digital

Duitsers se tevredenheid met hul finansies neem effens af – volgens die 2020-welvaartbarometer van die Duitse Spaarbanke en Giro-vereniging beoordeel sowat 42 persent van die Duitsers hul huidige finansiële situasie as baie goed tot goed. Verlede jaar was dit 43 persent. In die algemeen het die persentasie mense wat tevrede is met hul finansiële situasie egter die afgelope 15 jaar meer as verdubbel.

Opname om die finansiële situasie van die bevolking tot 2020 te assesseer.

Hoe beoordeel jy jou eie huidige finansiële situasie?

Baie goed/goed

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Eerder sleg/sleg

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

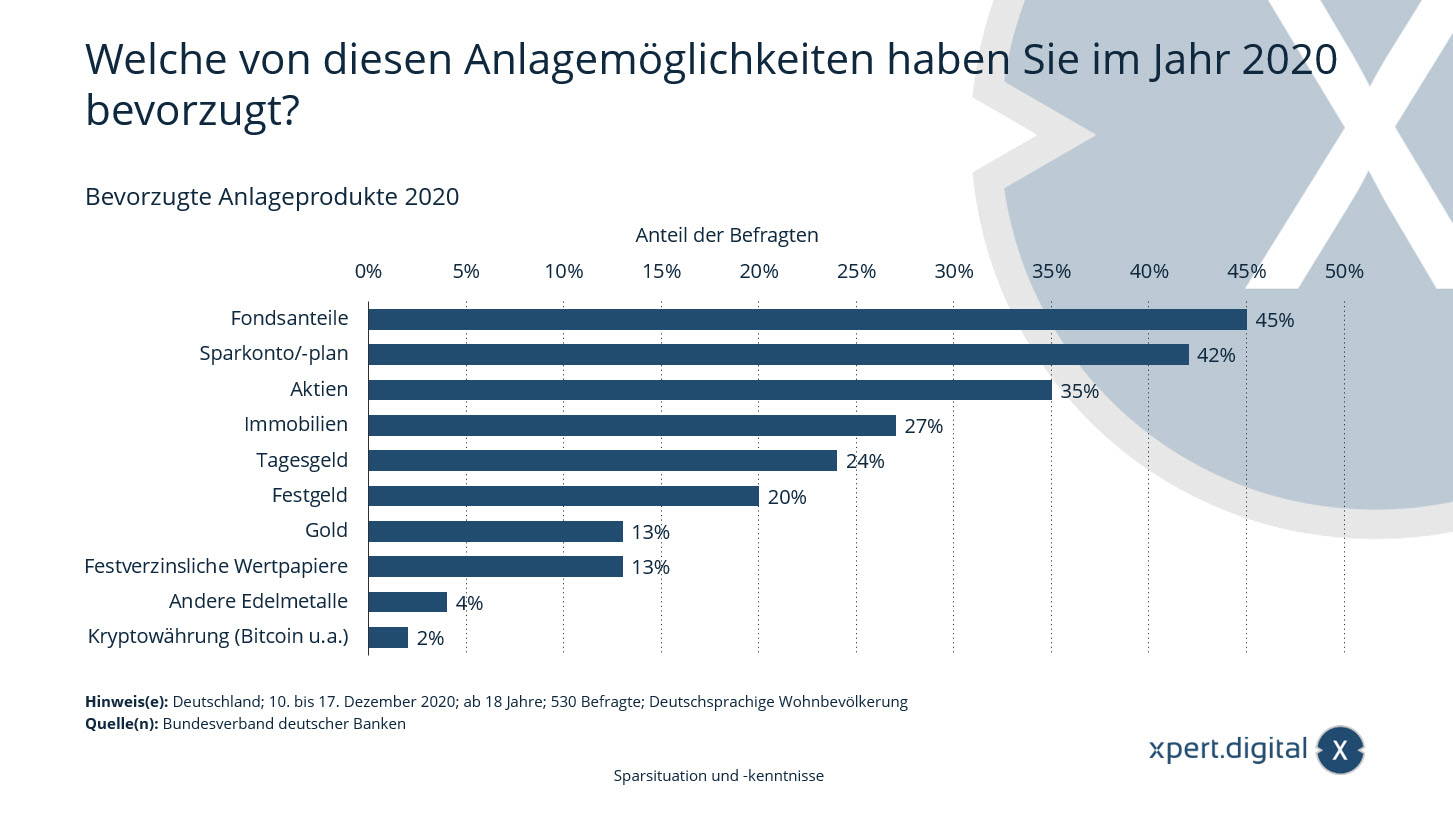

Finansiële Beplanning: Voorkeurbeleggingsprodukte

Finansiële beplanning: voorkeurbeleggingsprodukte – Beeld: Xpert.Digital

Hierdie statistiek toon die resultate van 'n opname oor die voorkeurbeleggingsopsies in Duitsland in 2020. Volgens die opname, wat verteenwoordigend is van die residensiële bevolking in Duitsland, het ongeveer 27 persent van die beleggers wat ondervra is, beleggings in vaste eiendom in 2020 verkies.

Voorkeurbeleggingsprodukte 2020: Watter van hierdie beleggingsopsies het jy in 2020 verkies?

- Fondsaandele – 45%

- Spaarrekening/plan – 42%

- Aandele – 35%

- Eiendom – 27%

- Daaglikse toelae – 24%

- Vastetermyndeposito – 20%

- Goud – 13%

- Vaste-inkomste-effekte – 13%

- Ander edelmetale – 4%

- Kriptogeldeenheid (Bitcoin ens.) - 2%

Xpert.Digital vir Ulm, Neu-Ulm, Dornstadt en Blaustein. Ondersteuning vir u onafhanklike finansiële beplanningsadvies, welvaartadvies en beleggingsadvies

Konrad Wolfenstein

Ek sal graag enige verdere vrae of hulp wat u mag hê, beantwoord.

Jy kan my kontak deur die kontakvorm hieronder in te vul of bel my bloot by 0731 550 40 117 .

Ek sien uit na ons gesamentlike projek.

Skryf aan my

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital is 'n spilpunt vir die industrie met 'n fokus op digitalisering, meganiese ingenieurswese, logistiek/intralogistiek en fotovoltaïese.

Met ons 360° besigheidsontwikkelingsoplossing ondersteun ons bekende maatskappye van nuwe besigheid tot naverkope.

Markintelligensie, smarketing, bemarkingsoutomatisering, inhoudontwikkeling, PR, posveldtogte, persoonlike sosiale media en loodversorging is deel van ons digitale hulpmiddels.

Jy kan meer uitvind by: www.xpert.digital – www.xpert.solar – www.xpert.plus

Behou kontak