Die onsigbare bottelnek: Waarom die toekoms van wapenvervaardiging in voorsieningskettings bepaal sal word – Beeld: Xpert.Digital

Die ware Achilleshiel van ons verdediging: Dis nie die tenks nie

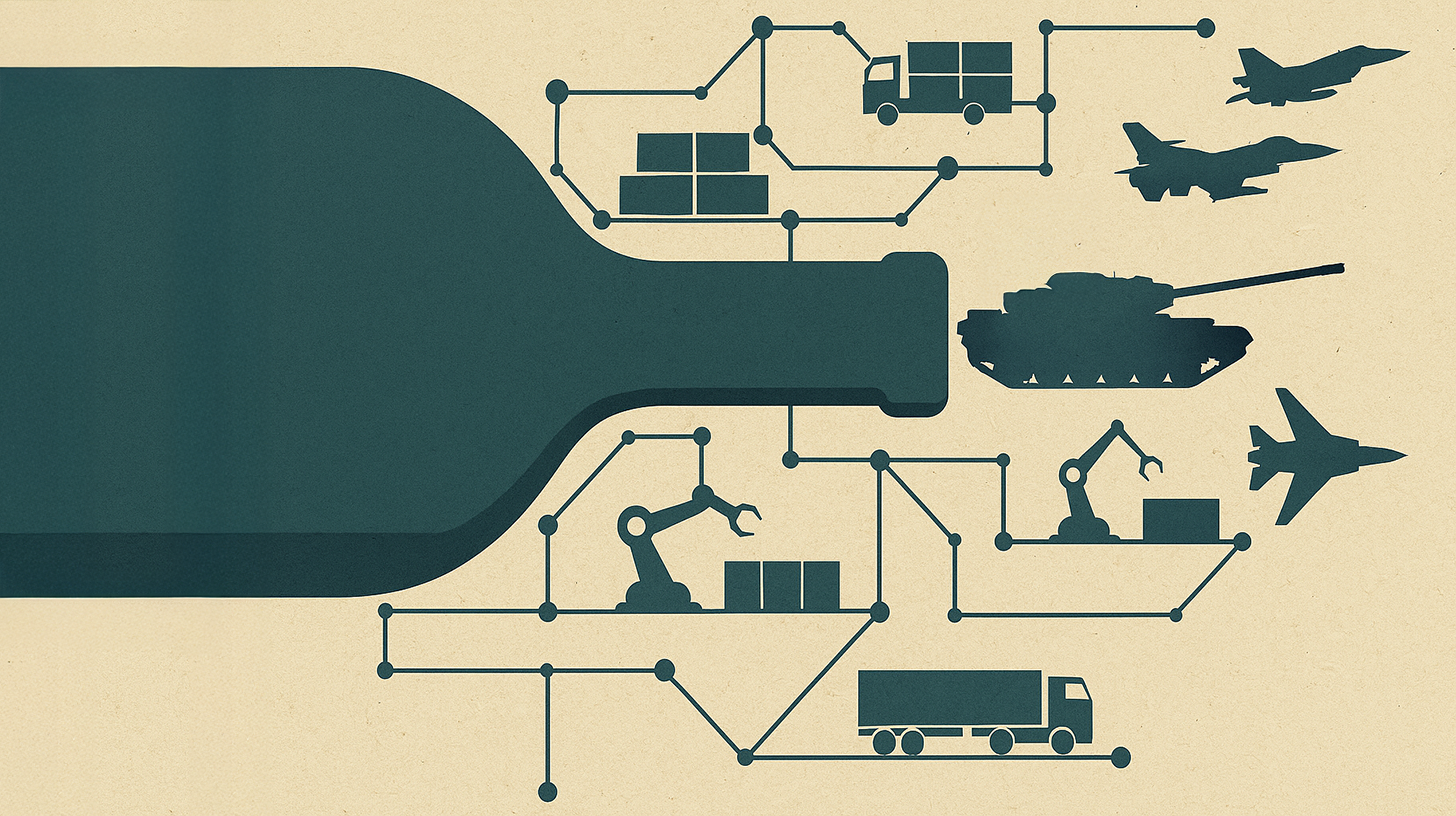

As die knelpunt nie bo is nie, maar in die fondament

Die Duitse verdedigingsbedryf staan voor 'n historiese keerpunt. Terwyl miljarde in nuwe produksielyne vloei en bestelboeke oorloop, sal die ware sukses van hierdie paradigmaskuif nie by die werkbanke van die groot stelselhuise bepaal word nie. Dit sal eerder in die klein, gespesialiseerde maatskappye op die laer voorsieningskettingvlakke bepaal word – waar presisieonderdele, seëls en hakies vervaardig word. Enigiemand wat vandag oor produksieverhogings praat, moet verstaan dat spoed nie deur meer masjiene bereik word nie, maar deur die manier waarop maatskappye langs die hele waardeketting saamwerk.

Van prototipe tot produksie: Hoe die bedryf sy strukturele perke bereik

Die oorsprong van die huidige uitdaging strek ver terug. Vir dekades het die Duitse verdedigingsbedryf gefokus op klein produksielopies, prototipes en hoogs gespesialiseerde, eenmalige oplossings. Na die einde van die Koue Oorlog het verdedigingsbegrotings voortdurend gekrimp, vervaardigingskapasiteite is verminder en 'n industriële basis vir massaproduksie is as onontbeerlik beskou. Die gevolg was 'n spesialisasie wat gerig was op lae produksievolumes en lang ontwikkelingsiklusse.

Met die keerpunt in 2022 het die situasie fundamenteel verander. Rusland se aggressie-oorlog teen Oekraïne het dit duidelik gemaak dat Europa dringend sy verdedigingsvermoëns moes versterk. Duitsland het 'n spesiale fonds van 100 miljard euro aangekondig, en NAVO het 'n verhoging in verdedigingsbesteding tot ten minste twee persent van die bruto binnelandse produk versoek. Vir 2026 beplan Duitsland 'n verdedigingsbegroting van meer as 108 miljard euro – 'n historiese syfer wat ooreenstem met ongeveer 2,2 tot 2,3 persent van die BBP.

Hierdie skielike toename in vraag het 'n bedryf getref wat struktureel onvoorbereid daarvoor was. Terwyl groot maatskappye soos Rheinmetall, KNDS of Hensoldt oor voldoende hulpbronne, stabiele prosesse en die nodige kundigheid beskik, lê die werklike knelpunt verder af in die voorsieningsketting. Dit lê by die hoogs gespesialiseerde Tier 2- en Tier 3-verskaffers – daardie dikwels familiebesighede, mediumgrootte besighede wat bykomende onderdele, bevestigingsmiddels of hoë-presisie optiese komponente vervaardig.

Hierdie maatskappye beskik oor gespesialiseerde kennis en individuele vervaardigingsprosesse wat oor dekades ontwikkel is en wat nie vinnig herhaal kan word nie. Die vestiging van 'n tweede bron, d.w.s. 'n alternatiewe verskaffer, is dikwels tegnies of ekonomies haalbaar op kort termyn. Die kombinasie van afhanklikheid, kundigheidsmonopolie en gebrek aan skaalbaarheid maak hierdie maatskappye kritieke, maar moeilik vervangbare skakels in die industriële ketting. As selfs een van hierdie maatskappye nie sy kapasiteit kan uitbrei nie of sy kwaliteitslimiete bereik, kom die hele produksieproses tot stilstand.

Daarbenewens is daar strukturele knelpunte in grondstowwe. Tenkstaal moet ten minste 'n jaar vooruit bestel word. Afleweringstye vir vlekvrye staal en spesiale legerings het die afgelope paar jaar dramaties toegeneem, en pryse het tot rekordhoogtes gestyg. China het ook sy uitvoerregulasies vir seldsame aardelemente verskerp, wat verdere uitdagings vir die Duitse verdedigingsbedryf inhou.

Die anatomie van moderne verdedigingsvoorsieningskettings: Kompleksiteit as 'n sistemiese risiko

Moderne verdedigingsvoorsieningskettings volg 'n hiërargiese struktuur wat in verskeie vlakke verdeel is. Bo-aan is die OEM's (Original Equipment Manufacturers) – die groot stelselhuise soos Rheinmetall, KNDS, Thyssenkrupp Marine Systems, of Hensoldt. Hierdie maatskappye ontwikkel en integreer volledige wapenstelsels en lewer dit direk aan die Duitse Gewapende Magte of ander gewapende magte.

Direk onder is die Vlak 1-verskaffers, wat komplekse modules en stelsels aan die OEM's lewer – soos aandryfstelsels, elektroniese modules of wapenbeheerstelsels. Hierdie maatskappye het dikwels 'n noue ontwikkelings- en produksievennootskap met die stelselintegrators.

Vlak 2-verskaffers is komponentverskaffers wat individuele samestellings aan Vlak 1-verskaffers lewer – byvoorbeeld elektroniese komponente, hidrouliese komponente of staalkomponente. Op die laagste vlak is Vlak 3-verskaffers onderdeleverskaffers wat grondstowwe of standaardkomponente soos skroewe, seëls of bevestigingsmiddels verskaf.

Hierdie struktuur is hoogs onderling gekoppel en interafhanklik. 'n Mislukking op die laagste vlak kan waterval-effekte op die hele ketting hê. Die kompleksiteit word vererger deur die feit dat baie Vlak 2- en Vlak 3-verskaffers nie uitsluitlik vir die verdedigingsbedryf werk nie, maar ook vir die motor-, meganiese ingenieurswese- of lugvaartsektore. Dit lei tot mededinging om beperkte kapasiteit, veral gedurende periodes wanneer verskeie nywerhede gelyktydige groei ervaar.

Die verdedigingsbedryf het ook spesifieke vereistes vir gehalte, dokumentasie en naspeurbaarheid wat verder strek as burgerlike standaarde. Elke komponent moet volledig gedokumenteer word, en voorsieningskettings moet deursigtig wees en om veiligheidsredes van NAVO-lidlande afkomstig wees. Dit verhoog die eise aan verskaffers aansienlik en maak dit moeilik vir kleiner maatskappye om die verdedigingsbedryf sonder ondersteuning te betree.

'n Keerpunt onder druk: Die huidige situasie tussen oplewing en tekort

Die Duitse wapenbedryf beleef tans 'n ongekende oplewing. Rheinmetall se inkomste het in 2023 met tien persent gestyg, en die maatskappy se aandeelprys het vermenigvuldig sedert die Russiese aanval op Oekraïne. Hensoldt, die radarspesialis van Ulm, beplan om sy produksiekapasiteit vir radarstelsels teen 2027 vyfvoudig te verhoog tot ongeveer 1 000 eenhede per jaar, wat tot 200 nuwe werksgeleenthede in die proses sal skep.

Satellietbeelde regoor Europa skets 'n soortgelyke prentjie: sedert die begin van die oorlog in Oekraïne is meer as sewe miljoen vierkante meter nuwe industriële ruimte vir wapenproduksie ontwikkel. Hierdie uitbreiding word bevorder deur openbare subsidies, veral deur die EU se ASAP-program (Wet ter Ondersteuning van Ammunisieproduksie), wat 'n befondsingsvolume van €500 miljoen het. Die nuwe Europese Verdedigingsnywerheidsprogram (EDIP) sal 'n verdere €1,5 miljard tot 2027 verskaf.

Maar agter hierdie indrukwekkende syfers lê strukturele uitdagings. Produksiekapasiteit kan nie so vinnig verhoog word soos politici eis nie. Rheinmetall beplan om sy artillerie-ammunisieproduksie teen 2026 twintigvoudig te verhoog – van 70 000 rondtes in 2022 tot 1,1 miljoen rondtes per jaar teen 2027. Maar selfs hierdie massiewe toename sal nie die helfte van Oekraïne se geraamde vraag van twee tot 2,4 miljoen rondtes per jaar dek nie.

Die probleem lê nie hoofsaaklik by die groot stelselintegreerders nie, maar by hul verskaffers. Sebastian Schaubeck, Besturende Direkteur by ACS Armoured Car Systems, verduidelik: As jy op bestaande voorsieningskettings kan staatmaak en skofwerkmodelle kan gebruik, kan uitbreiding relatief vinnig wees – in minder as twaalf maande. As nuwe sale egter gebou, permitte verkry en masjinerie aangeskaf moet word, kan so 'n uitbreiding maklik meer as 24 maande duur.

Daarby kom die tekort aan geskoolde werkers. Rheinmetall soek meer as 3 500 nuwe werknemers, en die Duitse Gewapende Magte ding mee met die industrie om gekwalifiseerde personeel. Terwyl die gelyktydige krisis in die motorbedryf geleenthede vir die verdedigingssektor bied – Hensoldt se uitvoerende hoof, Oliver Dörre, rapporteer gesprekke met Continental en Bosch oor die oorname van werknemers – is die oordraagbaarheid van vaardighede beperk en vereis dit opleidingsmaatreëls.

Veerkragtigheid in die voorsieningsketting is nog 'n kritieke kwessie. Baie verskaffers maak staat op komponente uit China, wat 'n beduidende risiko inhou gegewe geopolitieke spanning. Peter Wambsganß van etatronix beklemtoon die belangrikheid van veerkragtige voorsieningskettings: Onlangse krisisse het die deurslaggewende belang getoon om die waardeketting so geslote as moontlik binne NAVO-lidlande te hou. Sy maatskappy ontwikkel en vervaardig militêre produkte geheel en al in Duitsland en gebruik konsekwent komponente van NAVO-lidlande.

Uit die praktyk: Suksesmodelle en leerareas

'n Kykie na praktiese voorbeelde toon dat suksesvolle benaderings reeds bestaan, maar nog nie oor die hele linie geïmplementeer is nie. Die motorbedryf bied waardevolle ervaring op hierdie gebied, veral met betrekking tot die oorgang na elektromobiliteit. Sistematiese verskafferontwikkelingsprogramme is daar ingestel om Vlak 2- en Vlak 3-verskaffers voor te berei vir nuwe vereistes. Tegniese opleiding, volwassenheidsmodelle, mede-beleggings en langtermyn-ontwikkelingsooreenkomste het gehelp om hoogs gespesialiseerde mikro-ondernemings tot die nodige vlak van kwaliteit en prosesse te verhoog.

Rheinmetall het 'n digitale verkrygingsportaal bekendgestel wat samewerking met verskaffers stroomlyn. Die platform gee verskaffers toegang tot relevante dokumente, skep deursigtigheid in besigheidsprosesse en bied 'n direkte kommunikasiekanaal. Van aanboordneming en verkryging tot kontrakbestuur, alle prosesse is gesentraliseerd op een plek, wat doeltreffendheid en effektiwiteit verhoog.

In sy korporatiewe strategie beklemtoon KNDS die belangrikheid van 'n stabiele verskaffersnetwerk wat bestaan uit bekende komponent- en substelselvervaardigers. Konsekwente vraag waarborg langtermynvoorsiening en bied beplanningssekerheid vir verskaffers. Dit is 'n deurslaggewende faktor, aangesien baie maatskappye huiwer om in kapasiteitsuitbreiding te belê totdat dit duidelik is of die vraag volhoubaar sal wees.

Nog 'n voorbeeld is die ZEBEL-projek (Central Bundeswehr Spare Parts Logistics), een van die suksesvolste publiek-private vennootskappe van die Duitse Gewapende Magte. ESG bestuur saam met DB Schenker 'n sentrale pakhuis van 17 000 vierkante meter, wat dus 'n positiewe voorbeeld van effektiewe samewerking tussen 'n openbare kliënt en die industrie verteenwoordig om effektiwiteit en doeltreffendheid te verhoog.

Daar is egter ook uitdagings. Oekraïne demonstreer dat selfs massiewe beleggings nie outomaties tot volle kapasiteitsbenutting lei nie. Ten spyte van 'n tienvoudige toename in produksiewaarde van 2021 tot 2024, wat meer as tien miljard euro bereik het, is kapasiteitsbenutting slegs ongeveer 40 persent. Redes hiervoor sluit in onvoldoende beskerming van produksiefasiliteite, 'n gebrek aan finansiering en tekorte aan grondstowwe soos buskruit.

Hub vir Veiligheid en Verdediging - Advies en Inligting

Spoor vir Sekuriteit en Verdediging - Beeld: Xpert.Digital

Die Sekuriteits- en Verdedigingsentrum bied kundige advies en opgedateerde inligting om maatskappye en organisasies effektief te ondersteun om hul rol in die Europese veiligheids- en verdedigingsbeleid te versterk. In noue samewerking met die SME Connect Defence Working Group bevorder dit veral klein en mediumgrootte ondernemings (KMO's) wat hul innoverende kapasiteit en mededingendheid in die verdedigingssektor verder wil ontwikkel. As 'n sentrale kontakpunt skep die sentrum dus 'n belangrike brug tussen KMO's en die Europese verdedigingsstrategie.

Verwant hieraan:

Die onsigbare ruggraat: Waarom Tier-2 en Tier 3 oor sekuriteit besluit

Stelselversaking of stelselverandering? 'n Kritiese ondersoek

Ten spyte van die oplewing en politieke verklarings van voorneme, is daar beduidende kritiek op die voorsieningskettingbestuur in die Duitse wapenbedryf. Een van die sentrale kritiekpunte is dat verskaffersbestuur steeds wyd verstaan word as 'n blote aankoopdissipline en nie as 'n strategiese taak van korporatiewe bestuur nie.

'n Studie in opdrag van die Duitse Federale Ministerie van Verdediging het talle risiko's in sentrale verkrygingsprosesse aan die lig gebring. Kritiek fokus hoofsaaklik op 'n gebrek aan deursigtigheid, oormatige burokrasie en onvoldoende beplanningsekerheid. Klaus-Heiner Röhl van die Duitse Ekonomiese Instituut beklemtoon: Die bedryf benodig langtermynperspektiewe wat deur bestellings gerugsteun word. Besprekings oor verhoogde verdedigingsbesteding bevoordeel nie vervaardigers veel nie.

'n Strukturele probleem is die gebrek aan sistematiese ontwikkeling van verskafferstrukture, veral op die laer vlakke van die waardeketting. Terwyl groot Vlak 1-verskaffers oor die algemeen goed geposisioneer is, het kleiner Vlak 2- en Vlak 3-maatskappye dikwels nie die nodige hulpbronne vir kwalifikasie, sertifisering en kapasiteitsuitbreiding nie.

Die motorbedryf toon dat Vlak 3-verskaffers dikwels kleiner en minder gediversifiseerd is – beide in terme van hul kliënte en hul produksiefasiliteite. Hul grootste uitdaging is vinnig stygende energie- en materiaalpryse. Verder is hulle gebonde aan jaarlikse prysooreenkomste met hul kliënte en het hulle nie 'n unieke verkooppunt nie. Dit beperk hul vermoë om kostestygings op kort termyn deur te gee.

Nog 'n punt van kritiek het betrekking op die gebrek aan deursigtigheid in die voorsieningsketting. 'n Studie deur Forrester Consulting het bevind dat slegs 13 persent van die maatskappye wat ondervra is, hul verskaffersbestuur as baanbrekend beskou – met formele programme wat konsekwent oor hul hele voorsieningsbasis toegepas word. Sonder robuuste verskaffersbestuursprogramme loop maatskappye die risiko van ontwrigte voorsieningskettings, nakomingsprobleme en gemiste geleenthede vir kostebesparings of innovasie.

Die wapenbedryf staar ook etiese vrae in die gesig. Die skielike verskuiwing van industriële kapasiteit van burgerlike na militêre produksie laat vrae ontstaan oor Duitsland se langtermyn ekonomiese strategie. Kritici waarsku dat 'n oormatige fokus op wapenproduksie kan lei tot 'n strukturele afhanklikheid van konflikgedrewe vraag.

Laastens is daar kommer oor die tydlyn. Vooraanstaande generaals dui aan dat 'n verdere Russiese eskalasie tussen 2027 en 2030 kan plaasvind. Teen daardie tyd sal die Duitse gewapende magte gereed moet wees vir geveg. Die vraag is of die verdedigingsbedryf en sy voorsieningskettings vinnig genoeg opgeskaal kan word om hierdie sperdatum te haal. Ervaring toon dat die opbou van kapasiteit by verskaffers ten minste 12 tot 24 maande neem – en dit is as permitte, finansiering en geskoolde personeel beskikbaar is.

Digitalisering, KI en outonome stelsels: Die volgende fase van evolusie

Die toekoms van wapenvoorsieningskettings sal beduidend gevorm word deur tegnologiese innovasies. Kunsmatige intelligensie, digitale platforms en outonome stelsels bied enorme potensiaal vir die verhoging van doeltreffendheid en die minimalisering van risiko. China, met sy strategie van "intelligentisering", het 'n voorsprong op hierdie gebied opgebou wat Europa dwing om sy benadering te heroorweeg.

Die integrasie van KI in alle fasette van militêre operasies, insluitend logistiek, is 'n sentrale element van Chinese modernisering. KI word gebruik vir voorspellende logistiek, outonome hervoorsiening en geoptimaliseerde hulpbrontoewysing in dinamiese omgewings. Studies dui op doeltreffendheidswinste van 20 persent of meer.

Europa en Duitsland moet op hierdie gebied inhaal. Rheinmetall het 'n eerste stap in die rigting van genetwerkte, gedigitaliseerde oorlogvoering geneem met sy Battlesuite-sagteware-oplossing. Die platform is daarop gemik om militêre kommunikasie en data-analise te verbeter deur alle relevante inligting te koppel en alle gebruikers wat op die slagveld relevant is, te verbind.

Digitale platforms bied beduidende voordele in voorsieningskettingbestuur. Die vestiging van stelsels vir die opname en monitering van afleweringsstatus, risiko's, kwaliteitsaanwysers en kapasiteite langs die hele waardeketting skep die nodige deursigtigheid vir effektiewe beheer. Wolktegnologieë, samewerkende platforms en gemeenskaplike standaarde vir data-uitruiling bevorder deursigtige, intydse kommunikasie.

Blokkettingtegnologie kan gedesentraliseerde, deursigtige en peutervaste dokumentasie van transaksies verskaf. Dit bied beduidende potensiaal, veral in die verdedigingssektor, waar naspeurbaarheid en nakoming van die allergrootste belang is.

Die bekendstelling van KI vir voorspellende instandhouding is nog 'n belangrike tendens. Deur komponentversaking te voorspel voordat dit plaasvind, kan onbeplande stilstandtyd verminder word, koste bespaar word en operasionele betroubaarheid verhoog word.

Outonome voorsieningstelsels – onbemande vliegtuie (HOV's) vir kritieke lugondersteuning en robotte vir pakhuisopslag en vervoer in gevaarlike omgewings – is reeds in ontwikkeling. Rheinmetall het reeds stelsels in sy portefeulje in hierdie gebied, insluitend die HERO-reeks rondhangende ammunisie en die LUNA NG-verkenningsdrone.

Die uitdaging lê in implementering. Europa benodig 'n toegewyde, goed toegeruste strategie vir slim logistiek, nie net geïsoleerde projekte nie. Dit vereis eerstens en bowenal die beskikbaarheid van gestandaardiseerde, toeganklike en veilige data – 'n fundamentele voorvereiste vir die effektiewe gebruik van KI op koalisievlak.

Die Europese Verdedigingsagentskap en NAVO werk aan gemeenskaplike standaarde en interoperabiliteit. Die Europese Verdedigingsnywerheidsprogram (EDIP) verskaf eksplisiet befondsing vir digitale transformasie en tegnologiese innovasie.

Daar is egter ook risiko's. Die oormatige afhanklikheid van 'n paar globale verskaffers op die gebied van sagteware en KI-tegnologieë is 'n waarskuwingsteken. Tegnologiese soewereiniteit – die vermoë om sleuteltegnologieë in Europa te ontwikkel en te vervaardig – word toenemend 'n strategiese noodsaaklikheid.

Digitale transformasie is nie 'n doel op sigself nie, maar 'n noodsaaklikheid om mededingend te bly in die globale mark. Diegene wat vandag in digitale voorsieningskettingtegnologieë belê, lê die grondslag vir môre – beide in verdediging en in die burgerlike ekonomie.

Die fondament van veerkragtigheid: Waarom voorsieningskettings sekuriteit bepaal

Die ontleding toon duidelik dat die Duitse en Europese verdedigingsbedryf op 'n keerpunt is. Hierdie paradigmaverskuiwing is nie net 'n politieke platitude nie, maar 'n industriële realiteit. Die uitdaging lê minder in tegnologiese kundigheid of finansiële hulpbronne as in die sistematiese ontwikkeling en bestuur van verskafferstrukture.

Die knelpunt is nie by die groot stelselintegrators nie, maar by die hoogs gespesialiseerde maatskappye in die laer voorsieningskettings. Hierdie Vlak 2- en Vlak 3-verskaffers is die ruggraat van die bedryf – onvervangbaar, maar dikwels onsigbaar. Hul vermoë om te skaal bepaal of politieke aankondigings werklik in aflewerings vertaal.

Die oplossing lê in 'n fundamentele paradigmaskuif. Verskafferbestuur moet nie meer as 'n blote aankoopdissipline verstaan word nie, maar moet geanker word as 'n strategiese taak van korporatiewe en regeringsleierskap. Dit omvat vyf sleutelareas van aksie:

Eerstens, kapasiteitsbou en oortolligheidsbestuur. Die uitbreiding van addisionele produksiekapasiteit moet gesamentlik met sleutelverskaffers oor alle stadiums gedoen word. Terselfdertyd moet oortollighede geskep word om afhanklikheid van individuele verskaffers te verminder.

Tweedens, kwalifikasie- en ontwikkelingsprogramme. Laer voorsieningskettingvlakke vereis geteikende ondersteuning deur middel van tegniese opleiding, volwassenheidsmodelle, mede-beleggings en langtermyn-ontwikkelingsooreenkomste. Die motorbedryf het beduidende sukses behaal met soortgelyke programme tydens die oorgang na elektromobiliteit.

Derdens, deursigtigheid en intydse beheer. Die ontwikkeling van digitale platforms vir die opname en monitering van afleweringsstatusse, risiko's, kwaliteitsaanwysers en kapasiteite langs die hele waardeketting is noodsaaklik. Slegs diegene wat hul verskafferslandskap deur middel van data verstaan, kan dit effektief bestuur.

Vierdens, samewerkende waardeskepping en aansporingstelsels. Die ontwikkeling van langtermynvennootskappe deur gesamentlike ontwikkelingsinisiatiewe, tegnologievennootskappe en prestasiegebaseerde aansporingstelsels vervang korttermyn-aankoopdenke.

Vyfdens, geïnstitusionaliseerde bestuur. Verankering van verskaffersbestuur nie net in die aankoopstrategie nie, maar ook in strategiese korporatiewe bestuur – met duidelike rolle, bevoegdhede en verantwoordelikhede, gereelde oudits en verslagdoeningsverpligtinge oor alle hiërargieë heen.

Die grootste potensiaal lê nie in nuwe tegnologieë nie, maar in nuwe verbindings. Diegene wat samewerking as 'n strategiese vermoë verstaan, sal spoed, kwaliteit en betroubaarheid op die lang termyn verseker. Mededingendheid word nie bo-aan die voorsieningsketting bepaal nie, maar aan die fondament daarvan.

Voorsieningsvermoë is geen toeval nie. Dit is die resultaat van deursigtigheid, sistematiese ontwikkeling en 'n gedeelde verbintenis om die toekoms te vorm. Die Europese verdedigingsbedryf kan voortgaan in 'n modus van individuele optimalisering – of dit kan hierdie keerpunt aangryp om sy industriële basis gesamentlik te herontwerp. Die besluit word vandag geneem. Die gevolge sal Europese veiligheid vir dekades vorm.

Konsultasie - Beplanning - Implementering

Markus Becker

Ek sal graag as u persoonlike adviseur dien.

Hoof van Besigheidsontwikkeling

Voorsitter van die SME Connect Verdedigingswerkgroep

Konsultasie - Beplanning - Implementering

Konrad Wolfenstein

Ek sal graag as u persoonlike adviseur dien.

Jy kan my kontak by wolfenstein∂xpert.digital of

Skakel my net by +49 7348 4088 965 .

Jou dubbelgebruik-logistieke kundiges

Dubbelgebruik-logistieke kundiges - Beeld: Xpert.Digital

Die wêreldekonomie ondergaan tans 'n fundamentele transformasie, 'n waterskeidingsmoment wat die fondamente van globale logistiek skud. Die era van hiperglobalisering, gekenmerk deur die meedoënlose strewe na maksimum doeltreffendheid en die "net-betyds"-beginsel, maak plek vir 'n nuwe werklikheid. Hierdie nuwe werklikheid word gekenmerk deur diepgaande strukturele breuke, geopolitieke magsverskuiwings en toenemende fragmentering van ekonomiese beleid. Die eens vanselfsprekende voorspelbaarheid van internasionale markte en voorsieningskettings is besig om te verdwyn en word vervang deur 'n tydperk van groeiende onsekerheid.

Verwant hieraan: