Swak Chinese binnelandse mark: China se ekonomiese mag tussen streeksdinamika en globale uitdagings – Beeld: Xpert.Digital

Uitvoerreus, verbruiksdwerg: China se ekonomie is vasgevang in 'n gevaarlike dilemma

China se ongelyke oplewing: Waarom 4 superprovinsies die land dra terwyl die res agterbly

China se ekonomie lyk soos 'n kolos met voete van klei, wat 'n prentjie van skrille teenstrydighede bied. Terwyl rekorduitvoere en 'n historiese handelsoorskot sy posisie as 'n globale ekonomiese mag verstewig, toon 'n nadere ondersoek diepgaande strukturele swakhede tuis. Chronies swak binnelandse verbruik, ver onder die globale gemiddelde, maak die wêreld se tweede grootste ekonomie gevaarlik afhanklik van globale vraag. Hierdie afhanklikheid word vererger deur massiewe streeksongelykheid: slegs 'n handjievol welgestelde kusprovinsies soos Guangdong en Jiangsu tree op as groeimotors, terwyl groot dele van die land, veral in die weste, ekonomies ver agterbly – met inkomsteverskille wat selfs dié in Duitsland verdwerg. Terselfdertyd worstel Beijing met 'n smeulende behuisingskrisis wat die bankstelsel bedreig en 'n demografiese tydbom in die vorm van 'n krimpende werkende bevolking. Gekonfronteer met hierdie uitdagings, probeer die regering dit teenwerk met 'n ambisieuse strategie van "dubbele sirkulasie" en massiewe belegging in "moordtegnologieë" om binnelandse vraag te versterk en tegnologiese onafhanklikheid te bereik. China se ekonomiese toekoms staan dus op 'n deurslaggewende keerpunt wat nie net die land self nie, maar die hele globale ekonomie sal vorm.

Verwant hieraan:

Streeksekonomiese dryfvere en die rol van die toonaangewende provinsies

Kortliks: China se ekonomie word gekenmerk deur 'n swak binnelandse mark met lae verbruikersvraag en strukturele probleme, terwyl uitvoere baie sterk bly en 'n groot deel van ekonomiese groei dryf. Dit beteken dat China se ekonomie sterk afhanklik is van buitelandse vraag en internasionale markte, aangesien binnelandse verbruik aansienlik laer is as in vergelykbare lande.

Die Chinese ekonomie word grootliks gedryf deur 'n paar goed presterende streke, terwyl ander gebiede aansienlik agterbly. Die vier oostelike provinsies Guangdong, Jiangsu, Shandong en Zhejiang genereer alleen byna 35 persent van die nasionale bruto binnelandse produk, wat die enorme konsentrasie van ekonomiese mag in die kusstreke demonstreer. Guangdong lei met 'n BBP van meer as 129 triljoen yuan en, ten spyte van 'n groeikoers van 4,1 persent in die eerste kwartaal van 2025, wat nie die jaarlikse teiken gehaal het nie, het 'n verbetering van 0,6 persentasiepunte getoon in vergelyking met die vorige jaar.

Sjanghai het sy ranglys indrukwekkend met twee plekke verbeter, en van die 11de na die 9de plek landwyd geskuif. Met 'n BBP van 1,273 triljoen yuan in die eerste kwartaal het die metropool 'n groei van 5,1 persent behaal, wat sy jaarlikse teiken met 0,1 persentasiepunte oortref het. Hierdie ontwikkeling beklemtoon die aanpasbaarheid van ekonomies sterk streke en hul vermoë om by veranderende toestande aan te pas.

Die streeksverskille is egter beduidend. Die inkomste per capita in Beijing het 190 313 yuan bereik, terwyl dit in Gansu slegs 41 864 yuan was – 'n verskil van byna vyfvoudig. Hierdie verskille is selfs groter as dié tussen Duitsland se swakste en sterkste state. Die westelike provinsies, insluitend Tibet en Qinghai, het saam slegs 6,3 persent van die ekonomiese produksie gegenereer, wat die ongelyke ontwikkeling beklemtoon.

Konvergensie tussen die streke vind baie stadig plaas. Studies toon dat dit 'n halfeeu kan neem voordat die verskille in ekonomiese prestasie tussen administratiewe distrikte selfs gehalveer is. Hierdie strukturele wanbalanse word verder vererger deur demografiese tendense, aangesien jonger werkers in welgestelde kusstede en provinsies konsentreer, terwyl sentrale en westelike provinsies sukkel met uitmigrasie en dalende geboortesyfers.

Verwant hieraan:

Uitvoerekonomie teenoor binnelandse mark

China het in 2024 'n nuwe rekorduitvoervolume behaal, wat die ekwivalent van €3,4 tot €3,5 triljoen bereik het, wat 'n toename van 5,9 persent in vergelyking met die vorige jaar verteenwoordig. Hierdie uitvoeroplewing het gelei tot 'n historiese handelsoorskot van US$992 miljard. Uitvoere groei aansienlik vinniger as die wêreldhandel in die algemeen, met Chinese uitvoere van vervaardigde goedere wat met meer as tien persent in volume toeneem.

Terselfdertyd stagneer invoere egter met 'n groei van slegs 1,1 persent, wat dui op swak binnelandse vraag. Hierdie ontwikkeling beklemtoon die dilemma van die Chinese ekonomie: uitvoere dien as die hoofpilaar, terwyl binnelandse verbruik steeds daal. Handelsdata toon dat China in groot volumes uitvoer, terwyl die waarde per uitgevoerde eenheid dikwels daal – 'n aanduiding van staatsgesubsidieerde oorkapasiteit.

Binnelandse verbruik maak minder as 40 persent van die jaarlikse ekonomiese produksie uit, ongeveer 20 persentasiepunte onder die wêreldgemiddelde. Interessant genoeg verskil verbruikspatrone geografies: terwyl die groei in verbruik in groot stede soos Sjanghai, Beijing, Guangzhou en Shenzhen gestagneer het, toon kleiner stede hoër vlakke van verbruik. Sjanghai het slegs 0,5 persent groei in verbruik aangeteken, terwyl stede soos Wenzhou, Jinhua, Taizhou en Quanzhou die nasionale gemiddelde van vyf persent aansienlik oorskry het.

Die regering het die behoefte erken om te diversifiseer weg van uitvoerafhanklikheid. Die "dubbele sirkulasie"-strategie is daarop gemik om binnelandse verbruik te stimuleer en uitvoerafhanklikheid te verminder. Hierdie beleid weerspieël China se begrip dat dit nie so swaar op handel in die volgende twee dekades kan staatmaak soos in die vorige twee nie.

🔄📈 B2B-handelsplatformondersteuning – Strategiese beplanning en ondersteuning vir uitvoer en die globale ekonomie met Xpert.Digital 💡

B2B-handelsplatforms - Strategiese beplanning en ondersteuning met Xpert.Digital - Beeld: Xpert.Digital

Besigheid-tot-besigheid (B2B) handelsplatforms het 'n kritieke komponent van globale handelsdinamika geword en dus 'n dryfkrag vir uitvoere en globale ekonomiese ontwikkeling. Hierdie platforms bied beduidende voordele vir maatskappye van alle groottes, veral KMO's – klein en mediumgrootte ondernemings – wat dikwels as die ruggraat van die Duitse ekonomie beskou word. In 'n wêreld waar digitale tegnologieë toenemend prominent is, is die vermoë om aan te pas en te integreer van kritieke belang vir sukses in globale mededinging.

Meer inligting hier:

China se ekonomie by 'n kruispad: Uitvoersterkte ontmoet binnelandse krisis

Ekonomiese stabiliteit in globale vergelyking

China se ekonomie toon beide sterk punte en beduidende swakpunte wat die stabiliteit daarvan beïnvloed. Die land het sy 2024-groeiteiken van vyf persent bereik, met regeringsstimulus wat die ekonomie aan die einde van die jaar 'n hupstoot gegee het. Ekonomiese groei het in die vierde kwartaal tot 5,4 persent en kwartaal-op-kwartaal tot 1,6 persent versnel.

Nietemin staar China strukturele uitdagings in die gesig. Die eiendomskrisis het 'n beduidende impak op die ekonomie, aangesien die eiendomssektor op sy hoogtepunt ongeveer 'n kwart van die BBP uitgemaak het, en behuising byna 80 persent van private bates uitgemaak het. In Junie 2024 het 40 banke binne 'n enkele week vir bankrotskap aansoek gedoen – 'n gebeurtenis wat China vir meer as 30 jaar nie ervaar het nie. China se skadubankstelsel bestuur bates tussen drie en twaalf triljoen Amerikaanse dollar en is swaar belê in eiendomsprojekte.

Demografiese tendense hou 'n verdere risiko vir stabiliteit in. China se bevolking het in 2022, 2023 en 2024 gekrimp, met die werkende bevolking wat reeds afneem. Die werkende bevolking tussen 15 en 64 het 'n hoogtepunt bereik en sal na verwagting vanaf 2030 skerp daal. Dit sal veroorsaak dat die arbeidsmag se bydrae tot die BBP binne 'n paar jaar negatief word.

China se veranderde posisie is duidelik in internasionale vergelykings. Die VSA het China in 2024 as Duitsland se belangrikste handelsvennoot verbygesteek, vir die eerste keer sedert 2016. Die handelsvolume tussen Duitsland en China het €246 miljard beloop, terwyl dit met die VSA €255 miljard bereik het. Duitse uitvoere na China het in 2024 met 7,6 persent gedaal, wat die tweede agtereenvolgende jaar van afname was na 'n daling van 8,8 persent in 2023.

Verwant hieraan:

Nuwe ontwikkelingstrategieë en tegnologiese oriëntasie

China volg 'n ambisieuse strategie vir tegnologiese selfonderhoud, wat in die Derde Plenumdokument van Julie 2024 beklemtoon is. Die strategie fokus op die bou van 'n moderne industriële stelsel wat gedryf word deur "nuwe kwaliteit produktiewe kragte" in hoëtegnologiesektore soos halfgeleiers, kunsmatige intelligensie, lugvaart en biomedisyne.

Die konsep van "dubbele sirkulasie" vorm die kern van die nuwe ekonomiese strategie. Dit beoog twee ekonomiese siklusse: 'n interne een, wat in staat is om op sy eie aan die Chinese vraag en verbruik te voldoen, en 'n eksterne siklus wat die interne siklus komplementêr optimaliseer deur invoere en uitvoere. Hierdie strategie is daarop gemik om groter ekonomiese onafhanklikheid vir China te verseker terwyl dit terselfdertyd sy asimmetriese afhanklikheid van die buiteland verhoog.

Elf belangrike hoëtegnologie-sones het 'n samewerkingsnetwerk gevestig om KI-industriële innovasie te bevorder, insluitend Beijing se Zhongguancun, Sjanghai se hoëtegnologie-sone, en sones in Shenzhen, Chengdu en ander stede. China streef na "moordenaartegnologieë" om die eksistensiële afhanklikheid van internasionale industriële waardekettings van China te versterk en 'n afskrikmiddel teen voorsieningsonderbrekings te ontwikkel.

Die Belt and Road-inisiatief komplementeer hierdie strategie deur nuwe handelsroetes en markte te skep. Die projek stel China in staat om sy aansienlike buitelandse valutareserwes vir belegging te gebruik, nuwe markte vir industriële surpluskapasiteit te ontwikkel en by te dra tot die internasionalisering van Chinese maatskappye. Sentraal hierin is die versekering van nuwe vervoerroetes vir handel en die diversifisering van energiebronne as komponente van 'n strategie wat ontwerp is vir langtermynstabiliteit.

Van uitvoerwonderwerk tot interne krisis: Hoe streekverskille China vertraag

Ten spyte van indrukwekkende uitvoersuksesse, staar China se ekonomie beduidende uitdagings in die gesig. Jeugwerkloosheid is net onder 19 persent, en vir die eerste keer in dekades glo Chinese werkers dat die jonger geslag dalk nie so goed vaar soos dié wat tans in die arbeidsmag is nie. Geopolitiese spanning met die Weste lei tot aansienlike kapitaaluitvloei en 'n uittog van globale maatskappye.

Die behuisingskrisis duur voort, met 400 miljoen vierkante meter leë woonruimte en huishoudelike skuld wat 145 persent van besteebare inkomste beloop. Ten spyte van regeringsondersteuningsprogramme wat 200 miljard yuan oorskry en rentekoersverlagings deur die Volksbank van China tot 1,5 persent, duur die strukturele swakheid voort.

China se amptelike Gini-koëffisiënt in 2022 was 0.466, hoewel onafhanklike studies waardes bo 0.6 aandui – aansienlik hoër as Duitsland se 0.29. Hierdie ongelykheid word vererger deur demografiese tendense, aangesien sentrale en westelike provinsies arbeidstekorte en dalende produktiwiteit in die gesig staar.

Kenners voorspel 'n BBP-groei van 4,5 tot 4,8 persent vir 2025, wat onder die amptelike teiken van vyf persent is. Die regering fokus toenemend op die stimulering van verbruik, met die term "verbruik" wat 31 keer in amptelike dokumente genoem word, vergeleke met 21 keer die vorige jaar. 'n "Spesiale aksieplan" om verbruik kragtig te bevorder, is bedoel om binnelandse vraag te stimuleer.

China se ekonomiese ontwikkeling bied dus 'n komplekse prentjie: Terwyl 'n paar kusstreke as ekonomiese enjins optree en indrukwekkende uitvoersuksesse behaal, sukkel die land met strukturele probleme soos die eiendomskrisis, demografiese uitdagings en swak binnelandse vraag. Die nuwe strategie van "dubbele sirkulasie" en die fokus op tegnologiese selfversorging toon 'n bereidwilligheid om te transformeer, maar die sukses daarvan hang af van die oorkoming van hierdie bestaande uitdagings.

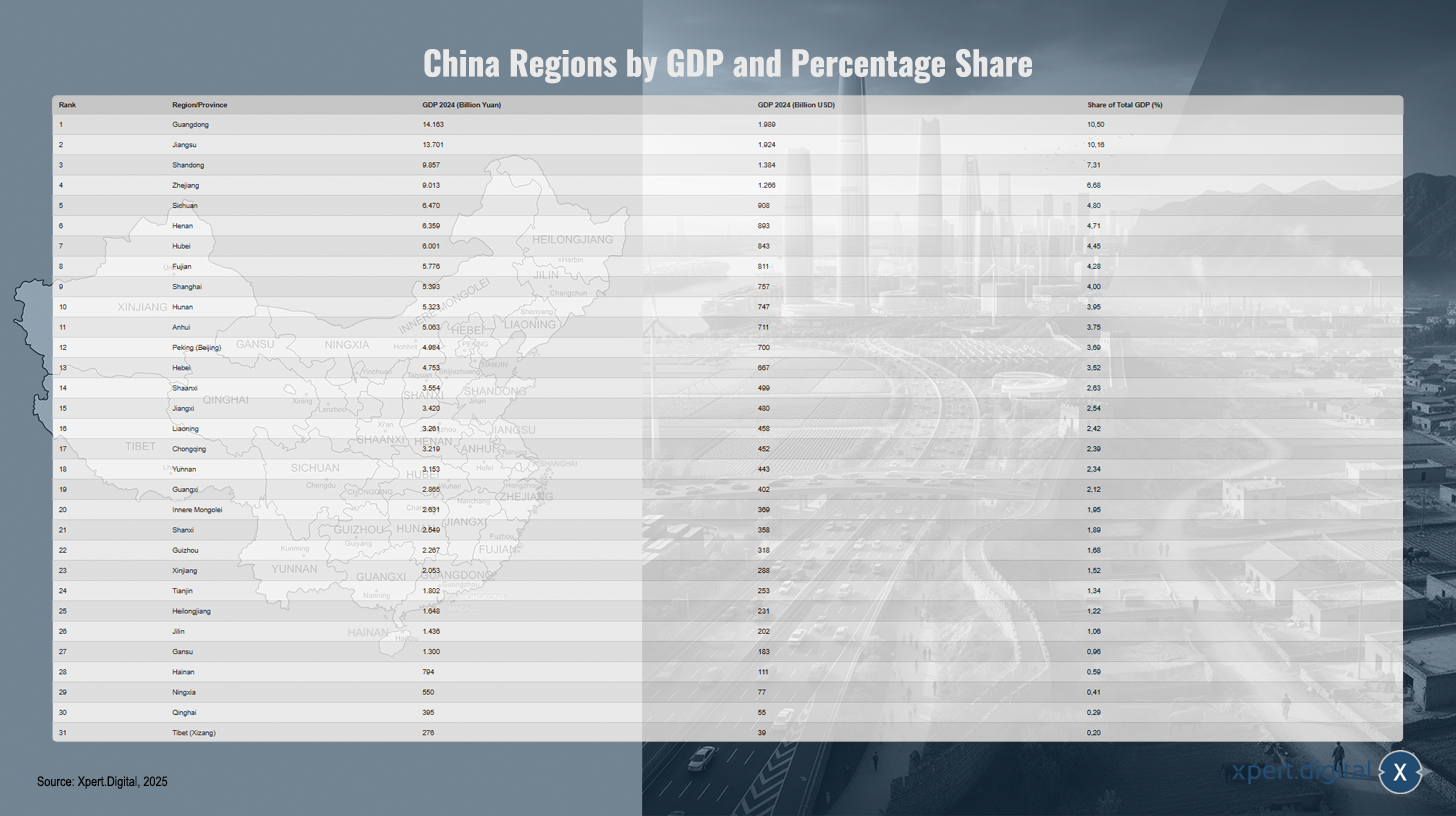

Lys van China se streke (Top Tien / Totale lys 31) volgens BBP en persentasie-aandeel

Lys van China se streke (Top Tien / Totale lys 31) volgens BBP en persentasie-aandeel – Beeld: Xpert.Digital

Die volledige lys van alle Chinese streke – wat provinsies, outonome streke en munisipaliteite direk onder die sentrale regering insluit – toon hul rangorde volgens bruto binnelandse produk (BBP) vir 2024, omgeskakel na yuan en Amerikaanse dollars, sowel as hul persentasie-aandeel van die totale Chinese BBP. Guangdong lei met 'n BBP van 14 163 miljard yuan (US$1 989 miljard) en 'n aandeel van 10,50%, gevolg deur Jiangsu met 13 701 miljard yuan (US$1 924 miljard, 10,16%) en Shandong met 9 857 miljard yuan (US$1 384 miljard, 7,31%). Zhejiang is vierde met 9,013 miljard yuan (US$1,266 miljard, 6,68%), gevolg deur Sichuan (6,470 miljard yuan; US$908 miljard; 4,80%) en Henan (6,359 miljard yuan; US$893 miljard; 4,71%). Hubei beklee die sewende plek met 6,001 miljard yuan (VS$843 miljard; 4,45%), terwyl Fujian agtste is met 5,776 miljard yuan (VS$811 miljard; 4,28%). Sjanghai volg met 5,393 miljard yuan (VS$757 miljard; 4,00%) en Hunan met 5,323 miljard yuan (VS$747 miljard; 3,95%). Anhui bereik 5,063 miljard yuan (VS$711 miljard; 3,75%), Beijing 4,984 miljard yuan (VS$700 miljard; 3,69%) en Hebei 4,753 miljard yuan (VS$667 miljard; 3,52%). Shaanxi volg met 3,554 miljard yuan (VS$499 miljard; 2,63%), voor Jiangxi met 3,420 miljard yuan (VS$480 miljard; 2,54%) en Liaoning met 3,261 miljard yuan (VS$458 miljard; 2,42%). Chongqing teken 3,219 miljard yuan (VS$452 miljard; 2,39%) aan en Yunnan 3,153 miljard yuan (VS$443 miljard; 2,34%). Guangxi bereik 2 865 miljard yuan (VS$402 miljard; 2,12%) en Binne-Mongolië 2 631 miljard yuan (VS$369 miljard; 1,95%), gevolg deur Shanxi met 2 549 miljard yuan (VS$358 miljard; 1,89%). Guizhou kom in op 2 267 miljard yuan (VS$318 miljard; 1,68%) en Xinjiang op 2 053 miljard yuan (VS$288 miljard; 1,52%). Tianjin teken 1 802 miljard yuan (VS$253 miljard; 1,34%) aan, Heilongjiang 1 648 miljard yuan (VS$231 miljard; 1,22%) en Jilin 1 436 miljard yuan (VS$202 miljard; 1,06%). Gansu het 1,3 triljoen yuan (VS$183 miljard; 0,96%) bereik, Hainan 794 miljard yuan (VS$111 miljard; 0,59%), Ningxia 550 miljard yuan (VS$77 miljard; 0,41%), Qinghai 395 miljard yuan (VS$55 miljard; 0,29%), en Tibet (Xizang) 276 miljard yuan (VS$39 miljard; 0,20%). China se totale BBP vir 2024 het 134,908 triljoen yuan beloop, gelykstaande aan ongeveer US$18,943 triljoen. Die persentasies is gebaseer op die amptelike wisselkoerse vir 2024 (CNY 7.12 = US$1). Streke soos Hongkong, Macau en Taiwan is nie ingesluit in hierdie statistiek van die aangehaalde Wikipedia-bron nie.

China se gevaarlike wanbalans: Verbruik stort in duie en niemand weet wat volgende gaan gebeur nie

### China se Verbruiksraaisel: Waarom Burgers Aan Hul Geld Vashou Ten spyte Van Groei ### Beijing Pomp Miljarde In Die Ekonomie – Maar Die Chinese Koop Eenvoudig Nie ### Die Groot Vrees: Waarom China se Swak Binnelandse Mark die Hele Ekonomie Terughou ### Meer As Net Die Eiendomskrisis: Die Werklike Probleem Agter China se Swak Verbruik ###

Die Chinese binnelandse mark word as swak beskou, veral in vergelyking met verwagtinge en die regering se langtermyn-groeiteikens.

Verwant hieraan:

Oorsake van swakheid

Die belangrikste swakpunt van die binnelandse mark lê in private verbruik:

- Inkomstegroei is laag, baie huishoudings spaar meer en spandeer minder aan ontspanning, onderwys, gesondheid en verbruikersgoedere.

- Die swak prestasie van die eiendomsmark oor die afgelope paar jaar het gelei tot 'n verlies aan vertroue en onsekerheid; gevolglik het baie mense nie die motivering om groot aankope te doen nie.

- Die verbruiksaandeel van die BBP is buitengewoon laag op minder as 40 persent in internasionale vergelyking.

Politieke maatreëls en perspektiewe

Die regering doen intensiewe pogings om binnelandse verbruik te verhoog:

- In 2025 is omvattende programme om verbruik te bevorder (bv. subsidies vir aankope en rentesubsidies vir lenings) sowel as maatreëls om maatskaplike voordele te verhoog, van stapel gestuur.

- Nietemin beskou baie ontleders die maatreëls as onvoldoende of onvolhoubaar, aangesien strukturele probleme soos swak maatskaplike sekerheid of werksonsekerheid onopgelos bly.

Ekonomiese prestasie en voorspellings

- Volgens amptelike syfers sal die Chinese ekonomie in 2025 met ongeveer 4,4 tot 5,2 persent groei, met uitvoere as 'n belangrike groeidrywer terwyl die plaaslike sektor agterbly.

- Voorspellings vir die komende jare dui op voortgesette beperking in private verbruik en stadiger groei.

China se binnelandse mark is swak, ten spyte van geteikende ondersteuningsmaatreëls. Verbruik groei minder dinamies as die algehele BBP, en strukturele tekorte in vertroue, maatskaplike sekerheidstelsels en die eiendomssektor belemmer ontwikkeling – 'n fundamentele ommekeer is nog hangende.

Besonderhede oor die beeld (kaart van China): RP Chine administrative.svg: Bekyk hierdie lêer: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Administratiewe struktuur van die Volksrepubliek van China”, geredigeer, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.