Songlas – die vergete komponent – die volgende bottelnek is onvermydelik

Taalkeuse 📢

Gepubliseer op: 3 Julie 2022 / Update van: 3 Julie 2022 - Skrywer: Konrad Wolfenstein

Songlas – Die vergete komponent – Beeld: Xpert.Digital / Juice Flair|Shutterstock.com

Songlas is die volgende produksie-bottelnek

Wanneer ons oor die hele FV-waardeketting praat, word die swaarste komponent in terme van gewig ná die sonselle deurgaans afgeskeep: die songlas. Ek is nie bewus van enige publikasie wat tot dusver die probleme beskryf het met die verkryging van groot hoeveelhede songlas vir die vervaardiging van gigawatt-skaal FV-modules om die energie-oorgang te realiseer nie.

Die EU raak gevaarlik afhanklik van China omdat hy hierdie komponent ignoreer

Europese moduleproduksie is steeds onbeduidend op wêreldskaal en afhanklikheid van China is gevaarlik. Duitsland en die EU wil dit massief verander en Europese produksievermoë vergroot. Die feit dat dit ook die verkryging van songlas insluit, word deurgaans vergeet. Die bedryf sukkel vandag reeds met probleme.

In Slowakye, byvoorbeeld, berei Agora Solar voor om 'n produksielyn vir 150 MWp-modules in gebruik te neem. Dit blyk dat die verkryging van die swaarste komponent, die songlas, moeilik is. Aanbiedings van Europese en Indiese songlasprodusente is óf nie ingedien nie óf is selfs teruggetrek weens die huidige gastekort.

Die wêreld se beste produksietegnologie vir songlas is in Duitsland – die vraag hierna is slegs van China

Die Chinese beplan holisties, want moduleproduksie is nie moontlik sonder songlas nie en reusagtige hoeveelhede glas is gevolglik nodig vir die reusagtige PV-uitbreidingsdoelwitte. Dit is hoekom die Duitse maatskappy Grenzbach in 2020 bestellings van China ontvang het vir meer as 160 getrekte glaslyne spesifiek vir die fotovoltaïese mark (Solarserver, 21 Mei 2021). Hierdie is nou afgelewer. Daar is net 'n handjievol sulke lyne in Europa en daar is geen bekende planne om hierdie steeds groeiende gaping te sluit nie. Duitsland bied die wêreld se beste smelttegnologie met wêreldmarkleiers soos Sorg en Horn. Frankryk en Engeland het ook uitstekende verskaffers. Lisec in Oostenryk verskaf die beste stelsels vir coating- en verhardingstegnologie. Die stelsels vir die sonkragsektor word aan China gelewer en nie aan Europa nie.

Die statistieke vir patente toon dat dit nie die geval sal bly nie. Daar is meer as 1 000 Chinese patente, vergeleke met slegs 'n paar van Europa. China is die tegnologiese baanbreker hier en wil ook in die toekoms produksie-aanlegbou oorheers.

Die bou van 'n songlasfabriek is 'n reuse-investering van tot €100 miljoen vir 'n produksielyn met 'n optimale grootte met 'n smeltvermoë van 300 ton. 24 uur elk. Die energieverbruik (80% gas) en die aansienlike omgewingsimpak in die vorm van CO2 en stikstof veroorsaak aansienlike beplanningspogings en lang goedkeuringsprosedures. Die tydperk vanaf beplanning tot bedryf van songlasproduksie is dus 3-4 jaar. Dit is lank in vergelyking met ses tot 10 maande vir 'n PV-module-produksielyn.

Die 100% veilige toevoer van gas 24/365 is ook noodsaaklik, aangesien die huidige tegnologie vir die vervaardiging van songlas die gebruik van 80% gas vir die smeltprosesse vereis.

Mens kan redeneer dat ons sonkragglas van China moet koop. Die argument om 'n Europese voorsieningsketting te verseker en logistieke koste deur Europese produksie te bespaar, stort egter dan in duie. Dit sal die eksistensiële afhanklikheid van China, wat vandag reeds baie krities beskou word, verhoog. Laastens is die beskuldiging dat produksie in China onder swak politieke en omgewingstoestande plaasvind ook ernstig. Verskeie glasfabrieke is in die Xinjiang-provinsie, die onderdrukte Uyghur-streek, geleë. Met 'n gewigsaandeel van tot 80% van 'n standaard FV-module, is die vervoer van die glas amper net so duur en tydrowend soos die voltooide modules.

Gigantiese uitbreidingsteikens vir PV-produksie in die EU sal die 90% afhanklikheid van China vir 'n lang tyd sement

Die uitbreidingsdoelwitte vir 'n 'nuwe Europese sonkragbedryf' is reusagtig en is onlangs aansienlik reggestel in die lig van die oorlog in die Oekraïne. In die meeste gevalle moet die produksievermoë oor die hele waardeketting uitgebrei word, dit wil sê van silikon tot wafers en selle tot moduleproduksie. Vreemd genoeg het hierdie lys en planne vir Gigawatt -fabrieke altyd 'n belangrike komponent: die sonkragglas benodig vir 99 % van alle modules. Hierdie onontbeerlike komponent is nie voldoende beskikbaar in Europa nie. Die volgende argumente toon dit:

- Ultrawit songlas word hoofsaaklik as strukturele glas vervaardig deur 'n rolproses te gebruik. Spesiale vormrolle word gebruik om 'n mikrostruktuur op die dikte van die glas en aan beide kante van die glas te vorm. Dit hou grootliks die refleksie in die glas en lei daardeur tot 'n hoë mate van deurlaatbaarheid. Die gewone platglasproduksie is minder geskik vir songlas.

- Tans kan moduleproduksie van 'n maksimum van ongeveer 3-4 gigawatt bereik word deur songlas wat in Europa vervaardig word. Nominale proporsies van die glas is tot 2021 uit Indië en 'n paar ander lande ingevoer. Indië sal egter die glas benodig wat daar geproduseer word vir sy eie reusagtige PV-produksieplanne. Dit is opvallend dat die grootste Europese songlasverskaffer Interfloat, met sy GMB Glasmanufaktur Brandenburg-produksiefasiliteit in Tschernitz, in April 2022 aan die Indiese markleier Borosil verkoop is. (PV Tydskrif, 25 April 2022). Aangesien produksie daar geheel en al afhanklik is van ononderbroke gastoevoer, was kundiges in die bedryf verbaas. Afgesien van die risiko van 'n onderbreking van Russiese gaslewerings, is kostedekkende produksie met vandag se gaspryse slegs moontlik met byna onrealisties hoë verkoopspryse vir die songlas wat geproduseer word €30 miljoen sal ingesamel moet word vir 'n verwagte "koue herstel" van die smelttenk. Borosil wil sy produksievermoë teen 2025 tot 'n totaal van 2 600 t/d verhoog. Is dit werklik die geëisde 450 t? Dit is te betwyfel of dit te wyte is aan produksie in Brandenburg. Maar selfs hierdie bedrag sal net genoeg wees vir ongeveer 2,5 GW se moduleproduksie.

- Die uitbreidingsteikens wat deur die EU gepubliseer is, veronderstel 'n uitbreiding van Europese moduleproduksievermoë van tot 30 GW teen 2030. Dit is selfs verder verhoog ná die Russiese inval in die Oekraïne. Selfs as moduledoeltreffendheid toeneem, sal dit byna tien keer die vraag na songlas in 2030 tot gevolg hê vergeleke met 2021. Die vraag ontstaan hoe aan hierdie vraag voldoen moet word, aangesien nuwe produksievermoëns vir songlas nie in sig is nie.

- Glasproduksie verg baie energie, waarvan 80% deur aardgas gedek moet word. Produksie is nie buigsaam nie en die smeltoonde moet 24 uur per dag, 365 dae per jaar verhit word. Met 'n gasprys van sowat €6 per MW, het energie in 2020 sowat 35% van produksiekoste uitgemaak. Op 7 Maart is 'n prys van €211 op die TTF Dutch Future-lokomark gekwoteer. Selfs al is hierdie maksimum prys nou verlaag tot €87 (op 27 Mei 2022), verwag niemand tans dat pryse onder €50 per MW in die volgende paar jaar bereik sal word nie.

- Dit is maklik om te bereken wat dit vir Europese songlasproduksie beteken. As die energie-aandeel per vierkante meter in 2020 ongeveer €2 was, sou dit tot €12 styg as dit sesvoudig verhoog word. Die prys van glas sou dan styg van ongeveer €7,80 (2021) tot €21,50 per vierkante meter of van €14 per module tot byna €39 per 1,8 vierkante meter module. Dit neem egter nie 'n aansienlik hoër verhoging in die geval van 'n afleweringstop of embargo in ag nie. Daarom is veral aardgas-aangedrewe songlasoonde nie meer ekonomies in Sentraal-Europa nie en het nuwe beleggings geen kans om goedgekeur te word nie.

- Sogenaamde basterbakke kan as 'n moontlike alternatief oorweeg word. Die hibriede tegnologie vir glasproduksie is oortuigend: met 'n maksimum elektriese inhoud van 80% en slegs 20% gas kan tot 16% energie bespaar word en kan CO2-emissies met 80% verminder word (volgens publikasies deur Sorg - www.sorg .de) Daar moet egter krities op gelet word dat dit in beginsel slegs vir houerglas ontwikkel is en dat geen industriële aanleg nog vir hierdie produksie in bedryf is nie.

Songlasproduksie – Beeld: Xpert.Digital / ultramansk|Shutterstock.com

Sonkragproduksie in Europa moet herbou word – ongeag die koste

Dit sal interessant wees om te sien waar die 12 miljoen vierkante meter songlas vir Enel se 3GWp-module-produksieaanleg in Sicilië, wat aan die begin van April 2022 aangekondig is, vandaan sal kom. Twee songlasproduksielyne, elk met 'n smeltvermoë van 200 ton per dag, word vir produksie benodig. Enel sal 118 miljoen euro in toekennings van die EU-kommissie ontvang om sy bestaande 200 MW-sel- en modulefabriek in Sicilië tot 'n produksievermoë van 3 MW teen 2024 uit te brei. Dit is 'n belegging in die hele FV-waardeketting. Songlas sal weer die vergete komponent wees.

Nog 'n persverklaring is selfs meer verstommend (Foto-nuusbrief van 21 April 2022): Die beginner Carbon SAS, gebaseer in Roche-la-Molière, Frankryk, het 'n vennootskap met die Franse ACI Groupe aangekondig. ACI sal Carbon ondersteun in die realisering van planne vir 'n volledig geïntegreerde sonkragfabriek in Frankryk. Moduleproduksie is geskeduleer om in 2024 te begin met 'n kapasiteit van 500 megawatt. Die kapasiteit moet dan teen 2025 tot vyf gigawatt verhoog word en teen 2030 tot 15 tot 20 gigawatt. Die maatskappy sê dat hy die hele waardeketting wil dek, begin met die produksie van blokke deur wafers en selle – IBC en TOPCon.

Die inval in Rusland in die Oekraïne het gefokus op die vraag na energiesekuriteit in Europa. "Een manier om die energie -onafhanklikheid in groot dele van Europa te versterk, is die versnelling van die gebruik van sonkragstelsels en die verbetering van die produksiebasis," sê SolarPower Europe.

'N Amptenaar van die Europese Kommissie het in April 2022 tydens die jongste sonkragberaad in Brussel aangedui dat sonkragproduksie in Europa herbou moes word - “dit kos wat hy wil”.

Die huidige behandeling van die bevordering van 'n Europese sonkragbedryf is egter duidelik te kortsigtig: sonder die insluiting van songlas as die mees energie-intensiewe en swaarste komponent, bly die afhanklikheid van China as die wêreldwye songlasmarkleier. Die huidige geraamde songlasgaping van 60% sal tot 90% groei met multi-GW uitbreidingsplanne.

Niemand sou met die idee vorendag kom om die nodige staal uit die produksieketting van motorproduksie uit te sluit nie. Maar dit word gedoen wanneer die waardeketting vir PV-moduleproduksie oorweeg word!

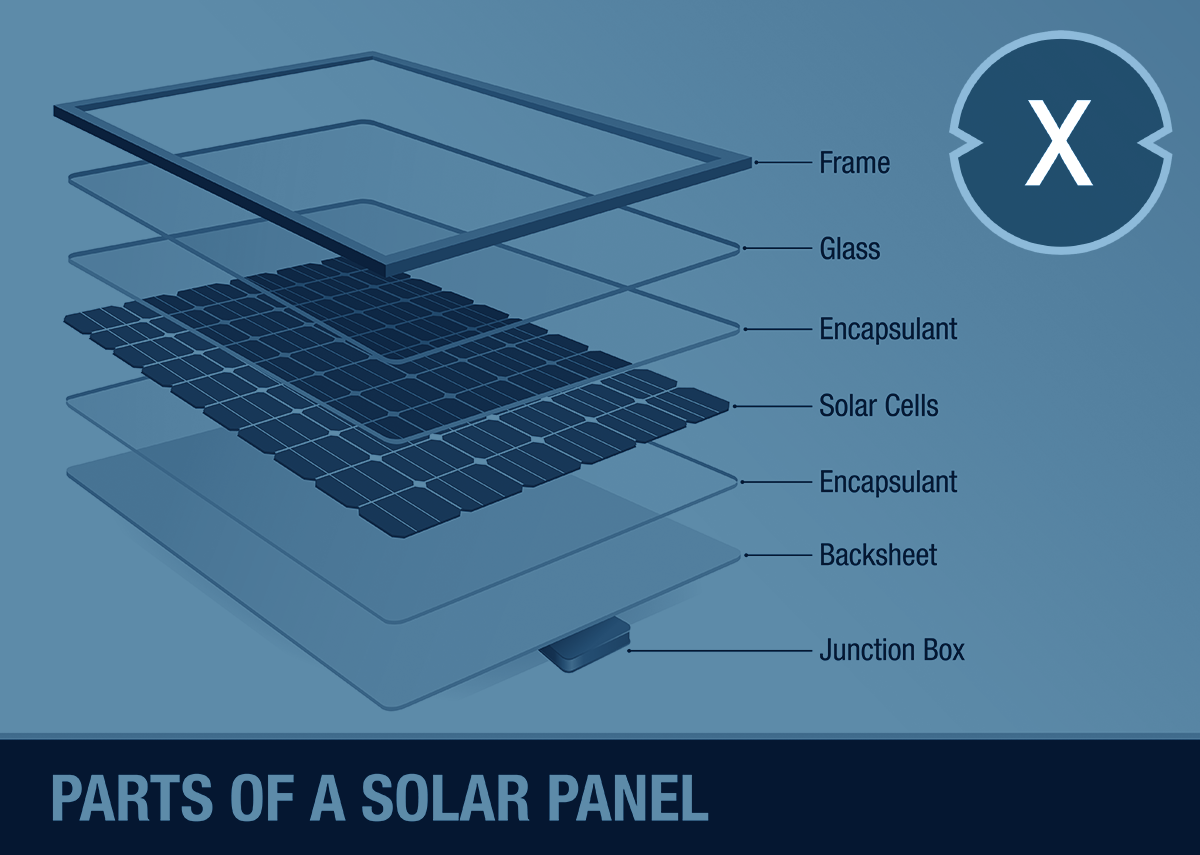

Dele van 'n sonkragmodule – Beeld: Xpert.Digital / Alejo Miranda|Shutterstock.com

Hoë teenstortingregte vir songlas uit China, maar nie vir sonkragmodules nie

Weens die hoë teenstortingsregte vir songlas uit China (gebruike en teenstorting tot 100%), speel invoer uit China tans 'n minder belangrike rol. Dit sal verander omdat, weens 'n gebrek aan ander bronne, slegs China die benodigde hoeveelhede sal kan verskaf. Die teenstortingsheffing sal betaal moet word en sal 'n kostenadeel tot gevolg hê vir FV-modules wat in Europa vervaardig word in vergelyking met Chinese FV-modules wat nie deur bybetalings ingevoer word nie. Die teenstortingsbelasting word slegs op ingevoerde songlas gehef, maar nie op die FV-modules (wat natuurlik ook die glas bevat nie).

"Soortgelyk aan Rusland, is die asimmetrie en die eensydigheid van die afhanklikheid van Duitsland van China 'n sentrale probleem," het Marcel Fratzscher, president van DIW, gesê. China gebruik dit toenemend as druk op Duitsland en Europa. Die afhanklikheid van Chinese komponente (insluitend die BOS -komponente insluitend omskakelaar) is ongeveer 90 %. Dit sal toeneem met die uitbreiding van moduleproduksie in Europa.

Simon Hage skryf in sy hoofartikel in Der Spiegel op 28 Mei 2022: “Die stygende pryse vir gas en olie as gevolg van die Russiese inval in die Oekraïne illustreer waartoe 'n beleid van anderpad kyk kan lei - tot 'n afhanklikheid wat kan slegs teen hoë ekonomiese koste reggestel word. En die afhanklikheid van China is reeds groter as dié van Rusland.” Dit is veral waar in die PV-area. ..."Die EU het 'n nywerheidsbeleid nodig wat die ontwikkeling van strategiese sleutelsektore konsekwent ondersteun." Beslis nie ’n beleid wat ’n toekomstige afhanklikheid van meer as 90% van die onmisbare komponent van songlas ignoreer nie.

Oor die skrywer

Erich Merkle werk al meer as 20 jaar in die PV-bedryf.

Hy was een van die baanbrekers in die oprigting van die eerste produksielyne vir modules in Duitsland en in die bou van megawatt FV-kragsentrales.

Hy was instrumenteel in die ontwikkeling van Almaden se eerste dun dubbelglasmodules en hul markbekendstelling.

Reeds in 2007/8 het hy die eerste Duitse songlasproduksie in Brandenburg beplan. Die projek is nie gerealiseer nie weens die ineenstorting van die FV-bedryf in Europa en die finansiële krisis.

Dr. Merkle staan aan die hoof van GridParity AG en adviseer AGORA sro in Slowakye oor die opstel van PV-moduleproduksie met tot 150 MW in 2023, 450 MW vanaf 2024).

- Pakhuise, produksiesale en industriële sale met hul eie kragbron vanaf 'n fotovoltaïese dakstelsel - Beeld: NavinTar|Shutterstock.com

- Nywerheidsaanleg met sy eie kragbron van 'n buite fotovoltaïese stelsel - Beeld: Peteri|Shutterstock.com

- Beplan sonkragstelsels met fotovoltaïese oplossings vir vragversending en kontraklogistiek

- B2B sonkragstelsels en fotovoltaïese oplossings en advies

- Beplan fotovoltaïese vir pakhuise, kommersiële sale en industriële sale

- Nywerheidsaanleg: Beplan 'n fotovoltaïese opelugstelsel of oopruimtestelsel

- Beplan sonkragstelsels met fotovoltaïese oplossings vir vragversending en kontraklogistiek

- B2B sonkragstelsels en fotovoltaïese oplossings en advies

Met Xpert.Solar, jou individuele strategiese advies vir fotovoltaïese, outonome kragtoevoer en selfvoorsiening van elektrisiteit

Konrad Wolfenstein

Ek sal graag as jou persoonlike adviseur dien.

Jy kan my kontak deur die kontakvorm hieronder in te vul of my eenvoudig by +49 89 89 674 804 (München) .

Ek sien uit na ons gesamentlike projek.

Skryf aan my

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital is 'n spilpunt vir die industrie met 'n fokus op digitalisering, meganiese ingenieurswese, logistiek/intralogistiek en fotovoltaïese.

Met ons 360° besigheidsontwikkelingsoplossing ondersteun ons bekende maatskappye van nuwe besigheid tot naverkope.

Markintelligensie, smarketing, bemarkingsoutomatisering, inhoudontwikkeling, PR, posveldtogte, persoonlike sosiale media en loodversorging is deel van ons digitale hulpmiddels.

Jy kan meer uitvind by: www.xpert.digital – www.xpert.solar – www.xpert.plus

Behou kontak