China se stille toegang tot ons kragnetwerk: Waarom die EU nou die prop uittrek

Xpert Voorvrystelling

Available in 27 languages 📢

Verkies Xpert.Digital op GoogleⓘGepubliseer op: 7 Julie 2026 / Opgedateer op: 7 Julie 2026 – Outeur: Konrad Wolfenstein

China se stille toegang tot ons kragnetwerk: Waarom die EU nou die prop uittrek – Beeld: Xpert.Digital

Uit die China-lokval kom: Hoe Europa se elektrisiteitsnetwerk uiteindelik onafhanklik kan word

Waarom China die Europese kragnetwerk op afstand kan beheer – en hoe Europa homself kan bevry

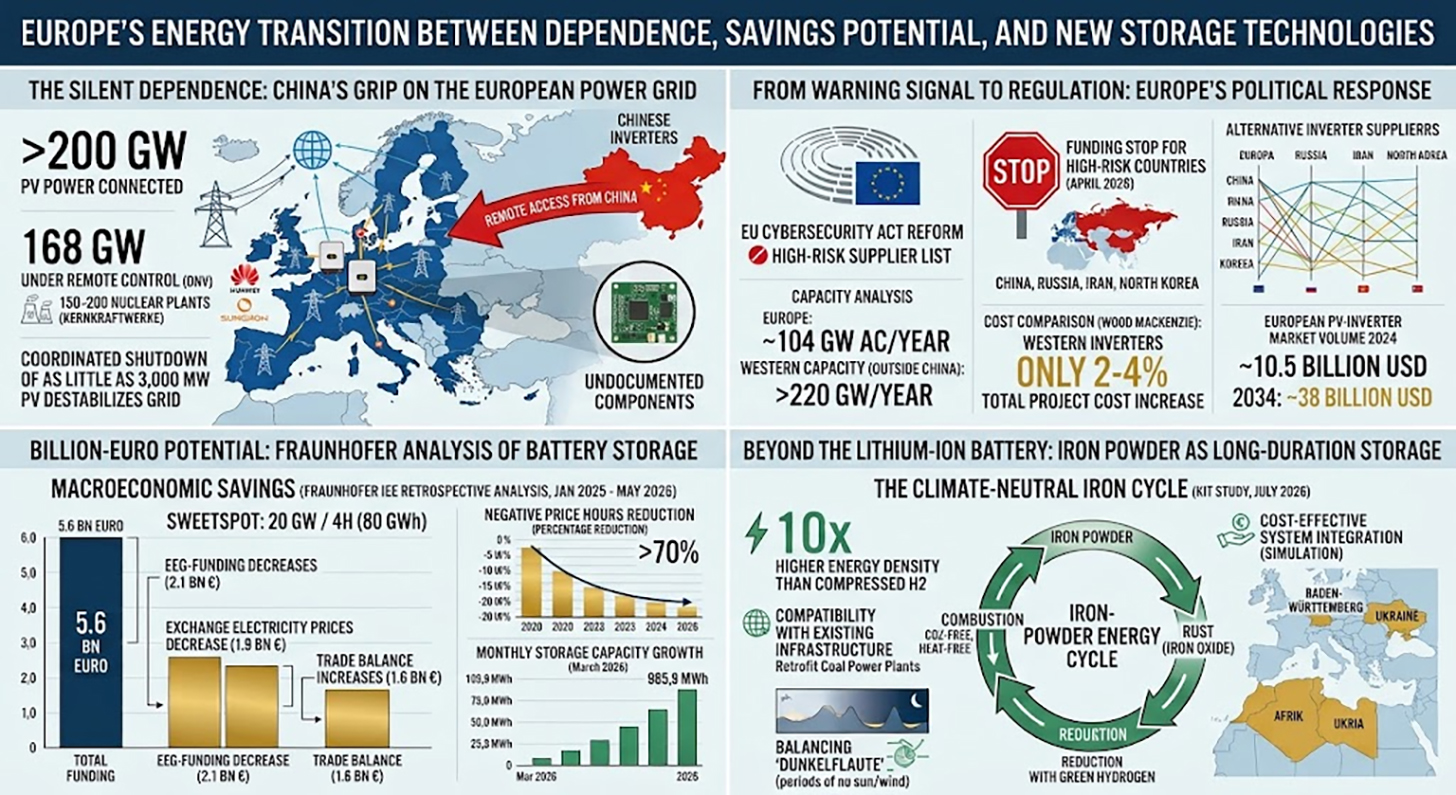

Die uitbreiding van hernubare energie in Europa breek rekords – maar agter die skerms van hierdie gloeiende suksesverhale groei kommer oor die veerkragtigheid van ons kritieke infrastruktuur. Terwyl miljoene huishoudings en besighede hul eie elektrisiteit met sonpanele produseer, maak hierdie stelsels dikwels staat op 'n elektroniese hart uit China: die omsetter. Die risiko dat buitelandse akteurs Europese kragnetwerke op afstand kan destabiliseer, het beleidmakers uit hul selfvoldaanheid geruk en tot drastiese finansieringsbesnoeiings gelei. Maar tegnologiese onafhanklikheid is slegs een stukkie van die energie-oorgangslegkaart. Om die volle ekonomiese en ekologiese potensiaal van wind- en sonkrag te ontketen, ontbreek reuse-bergingskapasiteite. Terwyl die huiwerige uitbreiding van batteryberging die ekonomie jaarliks miljarde kos, werk navorsers reeds aan die volgende rewolusie: ysterpoeier as 'n seisoenale langtermyn-bergingsoplossing. Dit is 'n diepgaande blik op 'n onderling gekoppelde stelsel waar geopolitiek, miljarde in besparings en baanbrekende innovasies saamvloei – en waar die koste van huiwering lankal swaarder weeg as die koste van aksie.

Europa se energie-oorgang: tussen afhanklikheid, besparingspotensiaal en nuwe bergingstegnologieë

Enigiemand wat vandag 'n fotovoltaïese stelsel in Duitsland, Pole of Spanje bedryf, gebruik heel waarskynlik 'n omsetter wat in China vervaardig word. Hierdie toestelle – grotendeels ongemerk deur die publiek – is die elektroniese hart van elke sonkragstelsel. Hulle skakel die gelykstroom wat deur die modules opgewek word, om in netwerkversoenbare wisselstroom en is tipies permanent aan die internet gekoppel om bedryfsdata oor te dra, firmware-opdaterings te ontvang en netwerkdienste te lewer. Dit is juis hierdie internetverbinding wat sekuriteitskundiges al jare lank toenemend bekommerd maak.

Die syfers is beide indrukwekkend en kommerwekkend: Meer as 200 gigawatt se fotovoltaïese kapasiteit in Europa is tans aan Chinese omsetters gekoppel. Volgens 'n verslag deur die Noorse toets- en kwaliteitsinstituut DNV, beheer die twee dominante verskaffers, Huawei en Sungrow, reeds 168 gigawatt se FV-kapasiteit op die vasteland op afstand. DNV voorspel dat hierdie syfer teen 2030 tot meer as 400 gigawatt kan styg – gelykstaande aan die gekombineerde produksie van 150 tot 200 kernkragsentrales. In so 'n scenario sou Europa effektief afstandbeheer oor 'n beduidende en groeiende gedeelte van sy elektrisiteitsopwekkingsinfrastruktuur aan buitelandse vervaardigers afgestaan het.

Wat in teorie soos 'n abstrakte risiko klink, het reeds aanvanklike praktiese bewyse ontvang. Volgens mediaberigte het Amerikaanse ondersoekers ongedokumenteerde radiomodules in ingevoerde omsetters ontdek wat buite die amptelike tegniese spesifikasies val. In Denemarke het die bedryfsvereniging Green Power Denmark onverklaarbare elektroniese komponente teëgekom tydens die inspeksie van ingevoerde stroombaanborde. Die DNV-verslag toon in simulasies dat 'n gekoördineerde afskakeling van slegs 3 000 megawatt PV-kapasiteit – 'n klein fraksie van die geïnstalleerde kapasiteit – beduidende, destabiliserende gevolge vir die Europese kragnetwerk kan hê. Aangesien markdominerende vervaardigers elk toegang het tot meer as 10 000 megawatt geïnstalleerde omsetterkapasiteit, is die potensiaal vir aanval struktureel aansienlik.

Van waarskuwingssein tot regulering: Europa se politieke reaksie

Europa se politieke reaksie op hierdie situasie was lank huiwerig, maar het sedert die begin van 2026 aansienlike momentum gekry. In Januarie 2026 het Henna Virkkunen, Uitvoerende Visepresident van die Europese Kommissie vir Tegnologiese Soewereiniteit, Veiligheid en Demokrasie, dit in die Europese Parlement duidelik gemaak dat afhanklikheid van 'n baie beperkte aantal omsettervervaardigers 'n beduidende veiligheidsrisiko inhou. Die voortgesette hervorming van die Europese Kuberveiligheidswet beoog die bekendstelling van 'n sogenaamde hoërisiko-vervaardigerslys, gemodelleer op die 5G-gereedskapskis.

In April 2026 het die EU sy maatreëls aansienlik verskerp: Die Europese Kommissie het befondsing vir alle energieprojekte wat omsetters van vier sogenaamde hoërisiko-lande gebruik, gestaak. Dit is China, Rusland, Iran en Noord-Korea – maar in die praktyk kom hierdie maatreël neer op 'n verbod op subsidies vir Huawei- en Sungrow-toestelle. Die bevriesing van befondsing is onmiddellik van toepassing op nuwe projekte en het 'n enorme reikwydte: In 2025 het die Europese Investeringsbank ongeveer een-vyfde van alle sonkragprojekte in die EU gefinansier, en die meeste van hierdie projekte het voorheen Chinese omsetters gebruik. Die regulasie raak ook projekte in naburige EU-streke soos Noord-Afrika en die Balkan, mits hulle aan die Europese netwerk gekoppel is.

Litaue het vroeër as die Europese Kommissie opgetree: Sedert 1 Mei 2025 verbied 'n Litause wet Chinese vervaardigers om op afstand toegang tot die land se son-, wind- en batterybergingstelsels via sagteware te verkry. Die wet is van toepassing op nuwe installasies en vereis 'n tegniese opgradering vir bestaande installasies met 'n kapasiteit van 100 kilowatt of meer gedurende 'n oorgangstydperk tot Mei 2026. Die ESMC beskou hierdie benadering as 'n bloudruk en doen 'n beroep op alle EU-lidlande om dit aan te neem. Parallel hiermee het die hersiene EU-radiotoerustingrichtlijn in Augustus 2025 in werking getree, wat bepaal dat slegs internetgekoppelde toestelle wat aan basiese kuberveiligheidsvereistes voldoen en nie ongedokumenteerde afstandtoegangfunksies bevat nie, op die interne mark verkoop mag word.

Omsetters uitgesluit China: Wat kapasiteitsontledings werklik wys

Die mees voor die hand liggende beswaar teen 'n konsekwente verplasing van Chinese omsetters is: Wie sal aan die vraag voldoen? Kan Europese en ander Westerse vervaardigers die gevolglike gaping vul sonder dat die uitbreiding van sonkrag staak of kostes ontplof?

In 'n opname wat in Februarie 2026 onder Westerse vervaardigers gedoen is, en gebaseer op data van S&P Global Commodity Insights, het ESMC die eerste omvattende kapasiteitsanalise aangebied, waarvan die resultate hierdie bekommernisse aansienlik verlig. Die analise kwantifiseer die Europese omsetterproduksiekapasiteit op ongeveer 104 gigawatt WS-krag per jaar. Daarbenewens is daar meer as 120 gigawatt vervaardigingskapasiteit van vervaardigers in Noord- en Suid-Amerika, sowel as in die Asië-Pasifiese streek buite China. Spesifiek vir die Europese mark, volgens S&P Global, is meer as 53 gigawatt produksiekapasiteit beskikbaar – 'n syfer wat byna presies ooreenstem met die totale nuut geïnstalleerde fotovoltaïese kapasiteit in die Europese Unie in 2025.

Die ESMC-opname het spesifiek ses Westerse vervaardigers uitgevra oor hul teenwoordigheid in Oos-Europa en het 'n duidelike resultaat opgelewer: 'n Gekombineerde geïnstalleerde kapasiteit van ongeveer 14 gigawatt is in agt oostelike EU-markte geïdentifiseer, met 'n markteenwoordigheid wat terugdateer na ongeveer 2010 en ongeveer 330 verkoops- en dienswerknemers wat op die perseel of op afstand werk. Die vervaardigers het ook hul vermoë aangedui om verkope en ondersteuning binne ongeveer ses maande aansienlik uit te brei. Pole staan veral uit: Al ses maatskappye wat ondervra is, is daar aktief, met 'n totale geïnstalleerde kapasiteit van 4 430 megawatt en ongeveer 74 permanent toegewyse werknemers.

Hierdie syfers dui daarop dat die dikwels aangehaalde voorsieningskettingafhanklikheid van China vir omsetters struktureel minder dwingend is as wat die huidige markaandeel sou aandui. Die hoë Chinese markaandeel – in 2023 het 70 persent van alle nuut geïnstalleerde omsetters in Europa van Chinese verskaffers gekom – is hoofsaaklik te wyte aan massiewe kostevoordele en aggressiewe pryse, nie aan 'n kapasiteitsgaping tussen alternatiewe vervaardigers nie.

Die kostevraag: Hoeveel duurder is voorsieningssekerheid?

Voorsieningssekerheid en tegnologiese soewereiniteit kom teen 'n prys – maar hoe hoog is dit werklik? 'n Analise deur die marknavorsingsmaatskappy Wood Mackenzie verskaf onthullende data: Die gebruik van 'n Westerse omsetter in plaas van 'n Chinese een verhoog die totale koste van 'n kommersiële of grondgemonteerde projek met slegs ongeveer twee persent. Vir stringomsetters in residensiële geboue is die pryspremie ongeveer drie tot vier persent.

Gemeet teenoor die totale beleggingskoste van 'n sonkragaanleg, waar modulepryse, installasiekoste, netwerkverbinding en beplanningskoste die dominante faktore is, verteenwoordig die omsetter, teen ongeveer tien tot vyftien persent van die aanlegkoste, reeds 'n middelreeks-kostesegment. Twee persent bykomende koste op projekvlak – dit is 'n ekonomies hanteerbare syfer, veral in vergelyking met die risiko's wat onbeheerde toegang tot afstand tot kritieke infrastruktuur inhou. Die ESMC wys daarop dat gekoördineerde manipulasie van omsetters wat lei tot die mislukking van beduidende opwekkingskapasiteit, ekonomiese skade sal veroorsaak wat die kostebesparings ver oorskry.

Ten spyte van die intense mededingende druk van die afgelope paar jaar, het Europese vervaardigers soos SMA Solar van Kassel hul tegniese vermoëns gehandhaaf en gemoderniseer. In 2025 het SMA 'n omset van €1,27 miljard in sy grootskaalse projekbesigheid behaal, met 'n EBIT-marge van 16,6 persent, en verwag 'n beduidende verbetering in verdienste vir 2026 – ook voordeel getrek uit die EU-subsidievries. Die Europese PV-omsettermark het 'n volume van ongeveer US$10,5 miljard in 2024 gehad en, volgens Global Market Insights, word verwag dat dit teen 2034 tot byna US$38 miljard sal groei. Die subsidievries dien dus nie net as 'n veiligheidsbeleidmaatreël nie, maar ook as 'n nywerheidsbeleid wat Europese vervaardigers struktureel bevoordeel.

Die miljard-dollar-potensiaal van batteryberging: Die Fraunhofer-analise in detail

Terwyl die debat rondom omsetters hoofsaaklik om voorsieningssekerheid en afhanklikheidsrisiko's draai, onthul 'n nuwe analise deur die Fraunhofer Instituut vir Energie-ekonomie en Energiestelseltegnologie 'n komplementêre dimensie van die elektrisiteitstelsel: die beduidende potensiaal vir makro-ekonomiese besparings deur die versnelde uitbreiding van batteryberging. Die studie is in opdrag van die Duitse Federasie vir Hernubare Energie (BEE), die Duitse Sonkragvereniging (BSW) en die Duitse Windenergievereniging (BWE) gedoen en in Julie 2026 in Berlyn aangebied.

In 'n terugwaartse analise het navorsers die koste-effekte van 'n hipotetiese vroeëre ontplooiing van batteryberging in die Duitse elektrisiteitstelsel gesimuleer. Spesifiek het hulle retrospektief batterybergingskapasiteite van 10 tot 40 gigawatt en bergingsduur van twee tot agt uur by die stelselmodel gevoeg vir die tydperk van Januarie 2025 tot einde Mei 2026. Die resultaat kom neer op een sleutelsyfer: As 20 gigawatt addisionele bergingskapasiteit met vier uur berging per uur – altesaam 80 gigawatt-ure – gedurende hierdie 17-maande-tydperk beskikbaar was, sou dit tot ekonomiese besparings van €5,6 miljard gelei het. Ekstrapoleer na 'n jaarlikse syfer, is dit gelykstaande aan ongeveer €3,9 miljard.

Die studie identifiseer presies die bronne van hierdie besparings: Eerstens neem die koste van invoertariewe af omdat die markwaarde van die opgewekte elektrisiteit toeneem wanneer ooraanbodsituasies deur berging gladgestryk word – met €2,1 miljard gedurende die oorsigtydperk. Tweedens trek eindkliënte voordeel uit laer groothandelpryse vir elektrisiteit: 'n verligtingseffek van ongeveer €1,9 miljard oor die tydperk. Derdens verbeter die handelsbalans met ander lande met ongeveer €1,6 miljard omdat Duitsland, met voldoende bergingskapasiteit, minder ekstreme surplus-elektrisiteit teen negatiewe pryse sou moes uitvoer.

Die effek op sogenaamde negatiewe elektrisiteitspryse op die beurs is veral opvallend; dit is die ure wanneer die elektrisiteitsvoorraad die vraag soveel oorskry dat produsente effektief moet betaal om van hul elektrisiteit ontslae te raak. In die basisscenario sonder bykomende berging is 845 uur met negatiewe pryse geïdentifiseer. Met 20 gigawatt se bergingskapasiteit sou hierdie getal daal tot 276 uur – 'n vermindering van meer as 70 persent. Terselfdertyd kan markgedrewe inkorting van hernubare energie met ongeveer 3,3 terawatt-uur, of ongeveer 55 persent, verminder word. Die navorsers beskryf die 20-gigawatt-merk met vier uur se bergingsduur as die ideale opsie en beveel 'n jaarlikse toevoeging van ongeveer 8 000 megawatt se bergingskapasiteit aan, elk met vier uur se berging, vir 'n praktiese voortsetting van die model.

Werklikheid teenoor potensiaal: Die huidige stand van bergingsuitbreiding

Die kontras tussen die potensiaal wat in die Fraunhofer-studie bereken is en die werklike stand van batterybergingsuitbreiding in Duitsland is ontnugterend. Duitsland het tans 'n grootskaalse bergingskapasiteit van ongeveer ses gigawatt, met 'n gemiddelde bergingsduur van een tot twee uur. Dit is ver van die 20 gigawatt met vier uur kapasiteit wat die Fraunhofer-analise as die ideale kapasiteit beskryf. Die totale kapasiteit van alle stasionêre batterybergingstelsels in Duitsland – insluitend residensiële en kommersiële berging – het teen die einde van Maart 2026 ongeveer 27,23 gigawatt-uur beloop, versprei oor meer as 2,4 miljoen installasies.

Groei is egter dinamies. In die eerste kwartaal van 2026 is meer as 2,2 gigawatt-uur se nuwe batterybergingskapasiteit in Duitsland in gebruik geneem – 'n toename van ongeveer 38 persent in vergelyking met dieselfde tydperk van die vorige jaar. Hierdie groei is byna uitsluitlik gedryf deur grootskaalse bergingstelsels, waarvan die segment met ongeveer 120 persent jaar-op-jaar gegroei het en sodoende vir die eerste keer gelykheid met die residensiële bergingsegment bereik het in terme van kapasiteitsgroei. In Maart 2026 alleen is 985,9 megawatt-uur se nuwe kapasiteit in gebruik geneem – die hoogste maandelikse koers sedert rekords begin het.

Tot 5,7 gigawatt word vir die einde van 2026 geprojekteer, met vertragings in die netwerkverbinding wat as 'n groot struikelblok beskou word. Die netwerkaansoekpyplyn is enorm: aansoeke vir batteryberging van meer as 700 000 megawatt is ingedien. Die permitstelsel verteenwoordig die werklike knelpunt, nie beleggersbelangstelling of die tegnologie self nie. Terselfdertyd het die Federale Ministerie van Ekonomiese Sake en Energie, met sy beplande Wet op die Versnelling van Buigsaamheid, hoofsaaklik versnelde permitte vir aardgaskragsentrales geteiken, 'n stap wat in kundige kringe gekritiseer word as 'n sistematiese wanprioritisering.

Innoverende fotovoltaïese oplossing vir kostevermindering (tot 30%) en tydbesparing (tot 40%)

Innoverende fotovoltaïese oplossing vir kostevermindering en tydbesparing - Beeld: Xpert.Digital

Meer inligting hier:

Waarom buigsaamheid die ware geldeenheid van die energie-oorgang is

Die ekonomie van elektrisiteit: stelseldenke in plaas van komponentoptimalisering

Die Fraunhofer-studie vestig die aandag op 'n strukturele wanbalans in die energiebeleidsdebat wat verder strek as tegniese besonderhede. Diegene wat elektrisiteit opwek, stoor, vervoer of verbruik, doen dit binne 'n hoogs onderling gekoppelde stelsel waar elke besluit eksternaliteite vir alle ander deelnemers skep. Die uitbreiding van hernubare energiebronne sonder voldoende stoorkapasiteit lei tot dieselfde sistemiese probleme wat vermy kan word deur die uitbreiding te verminder – behalwe dat die pad van onbuigsaamheid duurder is vir die ekonomie as geheel.

Spesifiek toon die studie dat as ongeveer 30 persent minder fotovoltaïese en 20 persent minder windkragkapasiteit sedert die begin van 2025 geïnstalleer was, die las van invoertariewe inderdaad sou afgeneem het. Groothandelpryse van elektrisiteit sou egter gestyg het omdat duurder elektrisiteit uit fossielbrandstowwe meer gereeld bygevoeg sou gewees het. Per saldo was die werklike uitbreiding van hernubare energie, met inagneming van alle effekte, ongeveer €300 miljoen meer koste-effektief vir die ekonomie – sonder dat 'n enkele stoorstelsel tot hierdie resultaat bydra. Met die "sweet spot" vir stoor, sou hierdie effek baie keer groter wees. Beleggings in buigsaamheid is dus nie 'n kostedrywer van die energie-oorgang nie, maar eerder 'n voorvereiste daarvoor en terselfdertyd 'n kostebesparende maatreël.

Verder as die litiumioonbattery: Waarom langtermynberging 'n hoofstuk op sy eie is

Die Fraunhofer-studie fokus op korttermyn-bergingstelsels met kapasiteite van twee tot agt uur, d.w.s. batterystelsels wat tipies daagliks werk. Hierdie tegnologie is kommersieel volwasse, en die kostekurwe vir litium-ysterfosfaatstelsels daal al jare skerp. Wat die studie egter struktureel ooplaat, is 'n fundamentele uitdaging van die energie-oorgang: die seisoenale skommeling van hernubare elektrisiteitsopwekking.

In Duitsland verskaf wind- en sonkrag aansienlik meer energie in die somer as in die winter, en binne elke seisoen is daar periodes van lae wind- en sonkrag-uitset wat etlike dae duur – die sogenaamde "donker doldrums" – waartydens nóg son nóg wind genoeg elektrisiteit opwek. 'n Litiumioonbattery kan skommelinge vir vier uur gladstryk, maar nie vir vier weke nie. Vir berging op hierdie skaal is ander tegnologieë nodig: chemiese energiedraers soos waterstof, ammoniak of metanol; fisiese bergingstelsels soos pompberging-hidroëlektriese aanlegte; of iets wat met die eerste oogopslag verrassend mag lyk: yster.

'n Nuwe Ystertydperk: KIT en energieberging met metaalpoeier

In Julie 2026 het navorsers aan die Karlsruhe Instituut vir Tegnologie (KIT) 'n studie in die tydskrif Chem Circularity gepubliseer wat sistematies die potensiaal van ysterpoeier as 'n langtermyn-energiebergingsmedium vir 'n klimaatneutrale Europese energiestelsel ondersoek het. Die basiese idee is eenvoudig en fisies elegant: ysterpoeier kan verbrand word, d.w.s. geoksideer word. Dit stel hitte vry sonder om koolstofdioksied te produseer, want yster bevat geen koolstof nie. Wat oorbly, is ysteroksied, gewone roes. Dit kan dan met behulp van groen waterstof teruggereduseer word na metaalyster, wat beskikbaar is vir die volgende verbranding. Die siklus is heeltemal geslote, CO2-neutraal en in beginsel onbepaald herhaalbaar.

Die energie-ekonomiese potensiaal van hierdie beginsel is aansienlik, soos die KIT-span onder leiding van Julia Schuler van die Instituut vir Industriële Produksie en Bestuur gekwantifiseer het met behulp van die PERSEUS-PtX-energiestelselmodel. Yster het 'n volumetriese energiedigtheid wat ongeveer tien keer hoër is as dié van saamgeperste waterstof. Dit is wêreldwyd oorvloedig beskikbaar, nie-giftig en stabiel in vaste vorm by kamertemperatuur – geen hoëdruktenk, geen diepvriesstelsel en geen komplekse infrastruktuur word benodig nie. Die materiaal kan op bestaande skeepvaart-, spoor- en padroetes vervoer word, wat ysterpoeier besonder aantreklik maak vir die invoer van hernubare energie uit kus- en woestynstreke.

Die KIT-studie beklemtoon ook realisties die beperkings: yster vervang nie waterstof in die energiestelsel nie, maar kan dit effektief aanvul in sekere nis-toepassings. Yster is veral aantreklik as 'n langtermyn-bergingsmedium in lande of streke met beperkte hidrokragpotensiaal of ondergrondse waterstofbergingsfasiliteite. In simulasies van verskeie scenario's vir 'n klimaatneutrale Europese energiestelsel, het ysterpoeier-aangedrewe kragsentrales 'n komponent van die koste-minimale stelsel oor alle scenario's geblyk te wees – 'n bemoedigende teken vanuit die navorsers se perspektief.

Ou kragsentrales, nuwe funksie: Die nywerheidsbeleiddimensie van ysterberging

'n Besonder relevante aspek van ystertegnologie is die versoenbaarheid daarvan met bestaande infrastruktuur. Steenkoolkragstasies wat buite werking gestel is of as deel van die energie-oorgang vir buite werking gestel gaan word, kan in beginsel omgeskakel word om op ysterpoeier te werk. Turbines, kragopwekkers, verkoelingstelsels en netwerkverbindings sal grootliks herbruikbaar wees; slegs die verbrandingskamer en materiaaltoevoer sal aangepas moet word – wat die omskakeling aansienlik meer koste-effektief maak as om 'n nuwe aanleg te bou.

Hierdie aspek het aansienlike streeksekonomiese belang vir streke wat struktureel gekenmerk word deur steenkoolmynbou en steenkoolgebaseerde kragopwekking. Die Clean Circles-navorsingsprojek, waaraan KIT, TU Darmstadt, Darmstadt Universiteit van Toegepaste Wetenskappe, DLR en die Universiteit van Mainz deelgeneem het, het die tegniese uitvoerbaarheid by 'n demonstrasiekragsentrale-terrein gedemonstreer. Die parallelle DLR-projek IronCircle werk daaraan om die tegnologie gereed te maak vir implementering in groter aanlegte. Die huidige KIT-studie is befonds deur die Baden-Württemberg Energienavorsingstigting, wat die streeksnywerheidsbeleiddimensie beklemtoon.

Stelselintegrasie: Hoe omsetters, batteryberging en langtermynberging saamwerk

Die drie onderwerpe – omsetterveiligheid, korttermynberging en langtermynberging – is nie geïsoleerde kwessies nie. Hulle beskryf drie lae van dieselfde stelsel: die transformasie van die Europese energievoorsiening van 'n gesentraliseerde, fossielbrandstof-gebaseerde argitektuur na 'n gedesentraliseerde, wisselvallige en digitaal genetwerkte infrastruktuur.

Omsetters is die digitale koppelvlakke van hierdie nuwe energie-infrastruktuur. Hulle vertaal fisiese energievloei in bemarkbare transaksies en kommunikeer met netwerkoperateurs, energiebestuurstelsels en handelsplatforms. Wie ook al die omsetters beheer, beheer tot 'n sekere mate die pols van die netwerk. Korttermyn-batteryberging dien as 'n ekonomiese buffer, wat wisselvallige opwekking en vraag oor tyd balanseer, waardeur prysstygings verminder word, netwerkkoste verminder word en subsidies bewaar word. Laastens bied langtermyn-bergingsoplossings soos waterstof of ysterpoeier seisoenale reserwes, wat sekuriteit van voorsiening waarborg, selfs wanneer korttermyn-berging uitgeput is en die wind dae lank nie waai nie.

’n Klimaatneutrale energiestelsel vereis al drie vlakke. En op al drie vlakke is strukturele besluite tans hangende wat nie hoofsaaklik tegnies is nie, maar eerder ekonomiese beleidsverwant is: Watter vervaardigers moet toegelaat word om aan kritieke infrastruktuur deel te neem? Watter markontwerpe skep voldoende aansporings vir bergingsbeleggings? Watter navorsingsbefondsing sal die tegnologiese soewereiniteit van môre verseker?

Geopolitiese Ekonomie van Elektrisiteit: Wat is op die Spel

Dit sou analities onvoldoende wees om die omsetterdebat slegs as 'n tegniese veiligheidskwessie te behandel. Dit is ingebed in 'n breër verskuiwing in geopolitieke ekonomie, wat aansienlike belang in Europese energiebeleid gekry het sedert die Russiese aanval op Oekraïne. Europa se afhanklikheid van Russiese gas het hulle 'n bitter les geleer oor die koste van oormatige spesialisasie in goedkoop invoere wanneer die verskaffer ophou om 'n betroubare handelsvennoot te wees. Die strukturele parallel met afhanklikheid van Chinese omsettertegnologie is voor die hand liggend.

Dit gaan nie daaroor om bilaterale handel met China fundamenteel te bevraagteken of tegnologiese nasionalisme te bepleit nie. Deur die term "derisking" in plaas van "decoupling" te gebruik, gee die EU-Kommissie sy voorneme aan om 'n gedifferensieerde beleid te volg: die minimalisering van risiko's vir kritieke infrastruktuur sonder om handelsdiversifikasie te laat vaar. Omsetters wat direk met die netwerk kommunikeer en teoreties op afstand afgeskakel kan word, val onder enige redelike definisie van kritieke infrastruktuur. Modules, kabels of monteerrails, aan die ander kant, doen dit nie. Die opskorting van subsidies sal diplomatieke druk op Beijing plaas, maar terselfdertyd behoort dit Europese vervaardigers soos SMA en Fronius 'n strukturele mededingende voordeel te gee, wat nuwe beleggings in produksiekapasiteit moontlik maak.

Regulatoriese gapings en oop kwessies

Ten spyte van die vordering wat beskryf word, bly daar steeds beduidende regulatoriese gapings. Die EU-Kommissie se aangekondigde verbod op subsidies vir hoërisiko-omsetters is nog nie vergesel deur 'n amptelik gepubliseerde wetgewing nie – 'n buitengewoon informele benadering volgens EU-standaarde, wat regsonsekerheid vir beleggers en projekontwikkelaars skep. 'n Amptelike persverklaring of wetgewende teks het maande nadat die maatreël in werking getree het, steeds ontbreek.

Die regulatoriese situasie rakende batteryberging is nie minder kompleks nie. Netwerkverbindings vir bergingsprojekte word as die belangrikste knelpunt in hul uitbreiding beskou, en vinnige, gestandaardiseerde prosedures ontbreek. Die Federale Ministerie van Ekonomiese Sake en Energie se beplande Wet op die Versnelling van Buigsaamheid het hierdie gebied tot dusver weggelaat en eerder gefokus op die vereenvoudiging van permitprosesse vir nuwe gasaangedrewe kragsentrales. Vanuit die perspektief van die bergingsbedryf verteenwoordig dit 'n sistematiese wantoewysing van regulatoriese hulpbronne: gasaangedrewe kragsentrales kan in uiterste gevalle sistemiese buigsaamheid bied, maar op die lang termyn baan hulle die weg vir verdere invoerafhanklikheid.

Vir ystertegnologie, ten spyte van belowende navorsingsresultate, is die pad van demonstrasie tot kommersiële opskaling steeds aansienlik. Die Clean Circles-projek het formeel in Maart 2025 geëindig, en die nuut gepubliseerde KIT-studie is 'n analitiese opvolgstudie wat toon waar die tegnologie betekenisvol in die algehele stelsel geïntegreer kan word. Konkrete beleggingsraamwerke, loodsprojekte op industriële skaal en regulatoriese definisies rakende hoe ysterpoeier onder energiewetgewing behandel word, is nog hangende.

Gevolge van huiwering: Die koste van wag

Die drie tematiese stringe wat ondersoek is – omsetter-soewereiniteit, besparingspotensiaal vir batteryberging en navorsing oor ysterberging – kom saam in 'n gemeenskaplike boodskap: Europa se energie-oorgang het 'n punt bereik waar die koste van huiwering swaarder weeg as die koste van aksie.

Die opskorting van subsidies vir hoërisiko-Chinese omsetters kom laat, maar dit is lankal agterstallig. ESMC se kapasiteitsanalise toon dat die verskaffing van energie uit alternatiewe bronne haalbaar is met aanvaarbare bykomende koste van twee tot vier persent. Die Fraunhofer IEE skat die ekonomiese skade wat veroorsaak word deur onvoldoende bergingsbeleggings op byna vier miljard euro per jaar – geld wat die federale begroting, verbruikers en die hernubare energiesektor gesamentlik verloor. En KIT demonstreer dat navorsing oor môre – oor seisoenale langtermynberging met behulp van ysterpoeier – nie as 'n pypdroom behandel moet word nie, maar eerder as 'n lewensvatbare tegnologie-opsie wat reeds koste-effektief lyk in simulasiemodelle van klimaatneutrale energiestelsels.

Wat ontbreek, is nie beter kennis nie. Wat ontbreek, is die politieke vasberadenheid om beskikbare bevindinge vinnig in uitvoerbare besluite te vertaal: duideliker wetgewing in plaas van informele bevriesing van befondsing, vinnige netwerkverbindings vir bergingsfasiliteite in plaas van burokratiese waglyste, en voldoende navorsingsbefondsing vir langtermynbergingstegnologieë wat nog nie kommersieel lewensvatbaar is nie, maar reeds sistemies belangrik is. Die energie-oorgang is tegnies haalbaar en ekonomies gesond – veral as ons konsekwent op Europese komponente staatmaak. Die vraag is nie meer of nie, maar of daar vinnig genoeg opgetree sal word.

🎯🎯🎯 Data-gedrewe B2B-bedryfsentrum as 'n kwasi-interne oplossing

Die kwasi-in-huis oplossing: Hoe Xpert.Digital operasionele gapings in B2B-bemarking en -verkope sluit – Slim Inhoudgedrewe Besigheid - Beeld: Xpert.Digital

Xpert.Digital is 'n datagedrewe B2B-bedryfsentrum onder leiding van Konrad Wolfenstein . Die maatskappy tree op as 'n eksterne, kwasi-interne oplossing vir industriële vennote, wat operasionele gapings in bemarking, inhoud en verkope sluit – sonder om bykomende hulpbronne aan die kliëntkant te benodig.

Meer inligting hier:

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul [email protected]:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.