Rooi waarskuwing! BlackRock trek die noodrem: Is die private kredietmark op die rand van ineenstorting? Wanneer Wall Street-reuse die geldkraan toedraai – Beeld: Xpert.Digital

Bankrotskappe, bedrog en 'n permanente stilstand: Is die eerste groot finansiële domino-effek op die punt om om te keer?

Pynlike opruimingsproses: Waarom BlackRock, Blackstone en Kie. skielik wankel

Miljarde in leningsaflossings gestaak: Die verborge risiko in die private kredietmark

Jare lank is die private kredietmark as 'n winsgewende en oënskynlik veilige goudmyn buite die gewone bankstelsel beskou. Maar in die lente van 2026 neem waarskuwingstekens toe dat die ekosisteem, wat tot meer as twee triljoen dollar gegroei het, 'n kritieke toets in die gesig staar. Wanneer reuse soos BlackRock, Blackstone en Blue Owl skielik gedwing word om miljarde se uitbetalings aan hul beleggers drasties te beperk of heeltemal te stop, is dit nie meer net normale markgeraas nie. Veroorsaak deur hoëprofiel-bankrotskappe en bedrogbewerings teen groot leners, word 'n strukturele likiditeitsprobleem onthul. Namate die aandeelpryse van die groot batebestuurders daal en herinneringe aan die vooraand van die 2008-finansiële krisis weer opduik, word Wall Street en beleggers wêreldwyd gekonfronteer met die dringende vraag: Sien ons bloot die pynlike regstelling van 'n oorverhitte mark – of die begin van 'n nuwe, onbeheerbare kettingreaksie in die finansiële stelsel?

Privaat krediet op die rand? Die $2 triljoen strestoets

Wanneer die wêreld se grootste batebestuurder die geldkraan toedraai, is dit geen toeval nie

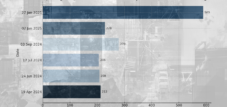

Vroeg in Maart 2026 het iets gebeur wat onmiddellik deur die finansiële markte as 'n waarskuwingsteken herken is: BlackRock, die wêreld se grootste batebestuurder met ongeveer tien triljoen dollar in bates onder bestuur, het beleggers in sy HPS Corporate Lending Fund meegedeel dat hulle slegs die helfte van hul terugkoopversoeke sou verwerk. Diegene wat hul geld terug wou hê, het slegs 620 miljoen dollar ontvang in plaas van die gevraagde 1,2 miljard dollar – met die verduideliking dat 'n kontraktuele klousule ingeroep is wat kwartaallikse terugkoop tot vyf persent van die uitstaande aandele beperk het. BlackRock se aandeel het daarna met meer as agt persent gedaal. Dit was die eerste keer in die fonds se geskiedenis dat hierdie klousule geaktiveer moes word. En dit was nie die begin van die storie nie, maar eerder 'n keerpunt in 'n reeds aanhoudende krisis.

Die Anatomie van die Privaat Kredietmark

Om te verstaan waarom hierdie oomblik soveel alarmklokke laat lui het, moet 'n mens die struktuur van die private kredietmark verstaan. Na die wêreldwye finansiële krisis van 2008 het regulatoriese hervormings banke gedwing om hul blootstelling aan riskante korporatiewe lenings aansienlik te verminder. Nie-bankleners – direkte leningsfondse, sake-ontwikkelingsmaatskappye en gespesialiseerde leningsplatforms – het saamgestroom om die gevolglike gaping te vul. Die uitstaande leningsvolume van hierdie voertuie het gestyg van ongeveer $100 miljard in 2010 tot meer as $1,2 triljoen teen middel 2024, soos gedokumenteer deur die Bank vir Internasionale Vereffenings. Die hele private krediet-ekosisteem, insluitend bategebaseerde lenings en gestruktureerde lenings, word in verskeie ontledings geraam op tussen $1,8 en $2,5 triljoen werd.

Die basiese model van hierdie fondse het robuust gelyk: Hulle het lenings aan mediumgrootte en groter private maatskappye toegestaan teen hoër rentekoerse as beleggingsgraad-effekte, met veranderlike rentekomponente wat aantreklike opbrengste gelewer het gedurende die hoë-rentekoersfase wat in 2022 begin het, en met kollateraal en ooreenkomste wat 'n mate van beskerming gebied het. Die strukturele probleem lê egter in 'n likiditeitswanverhouding wat inherent aan die stelsel is: Die fondse reik lenings uit met looptye van vyf tot sewe jaar, maar laat hul beleggers dikwels toe om hul fondse kwartaalliks te onttrek. Dit werk sonder probleme solank beleggersvertroue hoog is en uitvloei laag bly. Dit hou op om te werk wanneer – om watter rede ook al – baie beleggers gelyktydig hul geld terug eis.

Die aanvanklike vonk: Tricolor en First Brands

Die pad na die huidige krisis het in die herfs van 2025 begin met twee bankrotskappe wat met die eerste oogopslag geïsoleerde voorvalle gelyk het, maar dit het geblyk voortekens te wees van 'n dieper strukturele probleem. Tricolor Holdings, 'n subprima-motorlener in Texas, het op 10 September 2025 aansoek gedoen vir Hoofstuk 7-bankrotskapbeskerming – die ernstigste vorm van korporatiewe likwidasie onder Amerikaanse wetgewing. Amerikaanse aanklaers het later stigter en uitvoerende hoof Daniel Chu en bedryfshoof David Goodgame aangekla: Die bestuurders word daarvan beskuldig dat hulle die waarde van hul leningskollateraal sedert ten minste 2018 sistematies opgeblaas het en sodoende miljarde van leners en beleggers ingesamel het. 'n Klassieke Ponzi-skema, verpak in 'n moderne finansiële argitektuur.

Net 'n paar weke later, op 28 September 2025, het First Brands Group, 'n Amerikaanse motorverskaffer wat deur Apollo Global Management gesteun word, aansoek gedoen vir Hoofstuk 11-bankrotskapbeskerming, wat 'n berg skuld van tien tot vyftig miljard dollar teenoor bates van slegs een tot tien miljard dollar aan die lig gebring het. Ook hier het die ondersoek 'n web van spesiale doelvoertuie, faktorreëlings en bate-gesteunde strukture buite die gereelde balansstaat blootgelê - skuld wat baie krediteure eers baie laat erken het. Stigters Patrick James en sy broer Edward is in Januarie 2026 in New York aangekla op aanklagte van multimiljard-dollar leningbedrog. Prominente finansiële instellings soos UBS O'Connor en Jefferies Financial Group het honderde miljoene dollars in beide maatskappye ingespuit.

In Oktober 2025 het JPMorgan se uitvoerende hoof, Jamie Dimon, 'n gepaste metafoor gevind vir wat duidelik geword het: as jy een kakkerlak sien, is daar waarskynlik meer. Die waarskuwing sou profeties blyk te wees.

Die domino-effek begin val: Blou Uil en die permanente stop

Die volgende deurslaggewende eskalasie het in Februarie 2026 gekom. Blue Owl Capital, een van die prominentste spelers in die private kredietheelal, het terugbetalings van sy $1,6 miljard OBDC-II-fonds permanent gestaak – nie 'n tydelike maatreël nie, maar 'n permanente staking. Terselfdertyd het die firma die likwidasie van $1,4 miljard in bates van drie leningsfondse aangekondig om aan die oorblywende terugbetalingsversoeke teen 30 persent van die huidige beleggingswaarde te voldoen. Blue Owl se aandeel het daarna met soveel as 10 persent gedaal. Die sein aan die mark was duidelik: wanneer selfs groot, goed gekapitaliseerde private kredietverskaffers hul deure sluit, dui dit op sistemiese likiditeitsprobleme.

Presies drie weke later het die BlackRock-skok van 6 Maart 2026 gekom – en kort daarna is dit onthul dat die bedryfsleier Blackstone ook rekord-terugkoopversoeke in die gesig gestaar het. Beleggers het ongeveer $3,8 miljard van sy vlagskip-BCRED-fonds geëis – gelykstaande aan 7,9 persent van die fonds se bates, wat die normale kwartaallikse limiet van vyf persent aansienlik oorskry. Om paniek te voorkom, het Blackstone die limiet tot sewe persent verhoog en die oorblywende gaping met $400 miljoen in private bydraes van meer as 25 senior vennote gesluit. 'n Teken van merkwaardige simboliese mag: Die leierskap van die wêreld se grootste alternatiewe batebestuurder het in sy eie sakke gedelf om vertroue te handhaaf.

Ons Amerikaanse kundigheid in sake-ontwikkeling, verkope en bemarking

Ons Amerikaanse kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Finansiële krisis 2.0? Waarom Wall Street nou bewe voor 'n nuwe 2008

Markreaksie: Wanneer die Wall Street-swaargewigte val

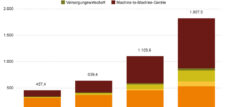

Die reaksie op die aandelemarkte was prominent. In die ses maande na die begin van die krisis het Blackstone ongeveer 'n derde van sy markwaarde verloor, Blue Owl meer as 42 persent, KKR 32 persent, en Apollo Global Management ongeveer 20 persent. Apollo se aandele het daardie jaar reeds 30 persent verloor toe Apollo se uitvoerende hoof, Marc Rowan, die situasie openlik by die Bloomberg Invest Forum in New York op 3 Maart 2026 beskryf het: Die private kredietmark van $1,8 triljoen het 'n langdurige konsolidasieproses ondergaan.

Rowan het twee belangrike strukturele drywers geïdentifiseer. Eerstens het sagtewaremaatskappye ongeveer 30 persent van die hefboomuitkoopmark uitgemaak en dus 'n ooreenstemmende deel van die totale kredietgefinansierde besigheid verteenwoordig – 'n hoogs gekonsentreerde risiko wat opvallend duidelik geword het as gevolg van groeiende kommer oor KI-gedrewe ontwrigting van sagteware-besigheidsmodelle. UBS-ontledings waarsku dat 25 tot 35 persent van die totale private kredietportefeuljes blootgestel word aan beduidende KI-ontwrigtingsrisiko. Tweedens het die strukturele migrasie van kredietrisiko's van die bankstelsel na die private kredietmark – 'n doelbewuste gevolg van die regulatoriese hervormings na 2008 – die stelsel ontwerp soos dit vandag funksioneer. Dit kan pynlik wees, maar dit is fundamenteel deel van die ontwerp.

Die stelselvraag: 2008 of iets anders?

Die voor die hand liggende historiese analogie is natuurlik die finansiële krisis van 2007 en 2008. In Augustus 2007 het fondse wat deur die Franse bank BNP Paribas bestuur word, hul uitbetalings gevries – 'n gebeurtenis wat nou as een van die vroeë snellers van die wêreldwye finansiële krisis beskou word. Hierdie beeld troon oor die huidige debat, en ekonoom Mohamed El-Erian – voormalige hoof van die wêreld se grootste effektebestuurder, PIMCO – het eksplisiet gepraat van 'n moontlike klassieke besmettingseffek: een marksegment kom onder druk, vertroue erodeer, beleggers word versigtig en onttrek kapitaal, wat dan druk op die volgende segment plaas.

Die verskille van die 2008-krisis is egter struktureel beduidend. Die finansiële krisis was 'n digte web van wederkerige kredietverhoudings tussen banke, sekuritisasies wat kredietrisiko's in ondeursigtige produkte verpak het, en afgeleide blootstellings wat die hele stelsel met mekaar verbind het. Toe een draad gebreek het, het die hele web gebewe. Vandag lê baie risiko's in geslote fondsstrukture – direkte leningsfondse, BDC's, gespesialiseerde kredietplatforms – wat grootliks van die bankstelsel geskei word deur regulatoriese raamwerke. Dit beperk die risiko van sistemiese besmetting, maar elimineer dit nie heeltemal nie. Die koppelvlak tussen private kredietfondse en die gewone bankstelsel bestaan steeds – deur kredietlyne, gesamentlike lenings, en die feit dat JP Morgan vroeg in Maart 2026 lenings tot private kredietfondse beperk het.

Terselfdertyd het Goldman Sachs aangedui dat hulle van voorneme is om te wedden op die afname in die waarde van korporatiewe lenings – 'n aanbod wat die bank in 'n soortgelyke vorm kort voor die uitbreek van die 2008-finansiële krisis gemaak het, en wat deur ingewydes as 'n waarskuwingsteken beskou word. Die parallelle mag toevallig wees. Of miskien nie.

Volgens voormalige fondsbestuurders,

Vroeg in Maart 2026 het 'n teks deur voormalige Fidelity-fondsbestuurder en verskansingsfondsstigter George Noble viraal gegaan op die sosiale mediaplatform X. Noble het beskryf hoe ons 'n finansiële krisis intyds sien ontvou. Hy het aangevoer dat toe die wêreld se grootste batebestuurder beleggers begin verhoed het om hul geld terug te kry, dit nie net markgeraas was nie, maar 'n waarskuwingsteken. Hierdie skerp stelling het 'n snaar geraak en is miljoene kere gedeel – nie die minste nie omdat dit 'n vrees verwoord het wat baie beleggers reeds gekoester het, maar nog nie openlik uitgespreek het nie.

Noble se ontleding is nie onsin of 'n sekerheid nie. Die private kredietkrisis is werklik en raak werklike beleggers wat werklike verliese ly. Dit is egter nog nie 2008 nie – die sistemiese oorloop na die gewone bankstelsel en die breër reële ekonomie het nog nie gematerialiseer nie. Jane Fraser, uitvoerende hoof van Citigroup, het einde Februarie 2026 beklemtoon dat sy nie 'n sistemiese risiko vir die finansiële stelsel sien nie, al was daar probleme in individuele gebiede. UBS-ontleders het potensiële wanbetalingskoerse van tot 15 persent in die ergste geval geraam – aansienlik hoër as huidige vlakke, maar steeds onder die scenario's van 'n sistemiese ramp.

Pynlike reinigingsproses

Wat huidige ontwikkelinge waarskynlik inlui, is nie 'n sistemiese ineenstorting nie, maar 'n pynlike uitskud van 'n marksegment wat in tien jaar van 'n nis na 'n belangrike bron van finansiering vir Amerikaanse en toenemend Europese klein en mediumgrootte ondernemings (KMO's) omskep het. Die private kredietmark het sedert 2010 ongekende uitbreiding beleef, moontlik gemaak deur 'n lae rentekoersomgewing met min mededingende druk en selfs minder regulatoriese ondersoek.

Strukturele risiko's keer nou terug: Maatskappye wat nie meer hul skuld onder hoër rentekoerse kan bestuur nie, sal insolvent raak. Fondse wat riskante portefeuljes opgebou het, sal verliese moet realiseer. Beleggers wat aantreklike opbrengste gesoek het deur in onlikiede produkte te belê, kom nou die beperkings van kontraktuele terugbetalingsbeperkings teë. En reguleerders, wat voorheen min aandag aan die sektor geskenk het, sal dit nou noukeuriger monitor.

Die eintlike vraag vir die komende maande is nie of dit sal seermaak nie – dit doen reeds, en dit sal selfs meer seermaak. Die vraag is of die institusionele strukture van die private kredietmark robuust genoeg is om die ommeswaai te absorbeer sonder om vertroue in die breër finansiële markte te ondermyn. Die alarmklokke lui in die enjinkamer van die monetêre stelsel. Of hulle 'n brand aankondig of bloot die begin van 'n langverwagte normalisering, sal in die volgende kwartaallikse verdiensteseisoen onthul word.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier: