Die vuil waarheid agter die KI-stryd van die ekonomiese reuse: Duitsland se stabiele model teenoor Amerika se riskante tegnologie-weddenskap – Beeld: Xpert.Digital

Die Achilleshiel van die tegnologiereuse: Waarom die Silicon Valley-model verbasend broos is

Digitale Dominansie versus Industriële Veerkragtigheid: 'n Vergelykende Analise van Globale Ekonomiese Modelle in die Era van KI

Die stryd om interpretatiewe gesag en markposisionering

Die globale ekonomiese landskap is by 'n kruispad, waar die stryd om oppergesag nie meer uitsluitlik deur tradisionele aanwysers soos produksievolume of handelsbalanse beslis word nie. In plaas daarvan het 'n meer subtiele, maar des te meer deurslaggewende, kompetisie ontstaan: die stryd om interpretatiewe oorheersing, die mag om te definieer wat waarde skep in die 21ste-eeuse ekonomie en watter ekonomiese modelle volhoubaar is. Dit is 'n stryd om narratiewe beheer en strategiese markposisionering, waarvan die uitkoms ver van seker is. Aan die een kant is die Silicon Valley-narratief, wat 'n onstuitbare digitale transformasie verkondig, gelei deur 'n klein groepie tegnologiereuse wie se innovasies as onvermydelik en onontbeerlik uitgebeeld word. Aan die ander kant is die dikwels oor die hoof gesiene maar blywende veerkragtigheid van geïndustrialiseerde nasies, wie se sterkte in fisiese produksie, ingenieurswese en lang gevestigde waardekettings lê.

Hierdie verslag spreek die sentrale vrae aan wat uit hierdie spanning voortspruit. Is die digitale ekonomie, soos deur die VSA bevorder, 'n selfonderhoudende krag, of is dit eerder 'n komplekse superstruktuur wat rus op 'n fondament van fisiese materie, energie en globale voorsieningskettings? Wat is die werklike koste en afhanklikhede van hierdie digitale infrastruktuur, wat dikwels as ontasbaar en "skoon" uitgebeeld word? En watter ekonomiese model is uiteindelik beter toegerus vir langtermyn, stabiele en volhoubare voorspoed: die VSA se spoed- en risiko-georiënteerde, digitaal gefokusde benadering, of die stabiliteits- en konsekwentheidsgeoriënteerde, industrieel gedrewe model van Duitsland en Europa?

'n Ondersoek van hierdie vrae toon dat die huidige ekonomiese mededinging tussen die belangrikste ekonomiese blokke – die VSA, die EU en China – toenemend op 'n meta-vlak gevoer word. Dit gaan nie meer net oor die direkte mededinging van produkte en dienste nie, maar oor die strategiese vorming van globale narratiewe oor wat "innovasie" en "waarde" uitmaak. Die media-oorheersing van die sogenaamde "Magnificent Seven" en hul meedoënlose bevordering van "onvervangbare KI" is nie toevallig nie, maar 'n doelbewuste strategie om hul digitale produkte met vooruitgang self gelyk te stel en enige alternatief agterlik te laat lyk. Die stryd word gevoer vir die persepsie van 'n mens se eie onontbeerlikheid. Die ekonomiese model wat in hierdie narratiewe stryd heers, sal nie net markaandeel wen nie, maar sal ook globale kapitaal, die mees talentvolle werksmag en gunstige regulering lok. Dit gaan oor die definisie van die bloudruk vir die toekoms.

Verwant hieraan:

Die anatomie van twee ekonomiese modelle: VSA/Kalifornië vs. EU/Duitsland

Wat kenmerk Silicon Valley se spoed- en risiko-georiënteerde ekonomiese model?

Die ekonomiese model, wat ontstaan het en sy episentrum in Silicon Valley het, kan gepas beskryf word as "vinnig en riskant". Dit is gebaseer op 'n kultuur wat eksponensiële groei en vinnige opskaling bo alles prioritiseer, en mislukking nie as 'n fout beskou nie, maar as 'n noodsaaklike leerstap op die pad na sukses. Die primêre doelwit is dikwels nie om 'n stabiele maatskappy vir toekomstige geslagte te bou nie, maar eerder 'n vinnige, winsgewende "uitgang" deur 'n IPO of verkoop, wat enorme opbrengste vir die stigters en vroeë beleggers bring.

Die brandstof vir hierdie model is 'n hoogs ontwikkelde en massiewe waagkapitaal (VC) ekosisteem. Die Amerikaanse VC-mark is ordegroottes vooruit op die Europese een. In 2022 het waagkapitaalbeleggings in Europa sowat €77 miljard beloop, terwyl dit in die VSA €188 miljard beloop het – ongeveer twee en 'n half keer soveel. Per capita is hierdie gaping selfs groter. Hierdie enorme finansiële vuurkrag maak dit moontlik om in hoërisiko-, visionêre idees te belê en maatskappye te skaal teen 'n spoed wat nouliks herhaalbaar is in Europa se meer risiko-afkerige finansiële kultuur. Hierdie kultuur van hoë risiko-aptyt deurdring die hele stelsel, van beleggers en stigters tot werknemers en reguleerders.

'n Direkte gevolg van hierdie model is 'n uiterste konsentrasie van markmag. Die tegnologiemaatskappye bekend as die "Magnificent Seven" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta en Tesla – is nou verantwoordelik vir meer as 'n derde van die totale waarde van die S&P 500-indeks. Hierdie konsentrasie is beide 'n bron van sterkte, aangesien hierdie paar maatskappye markopbrengste dryf, en 'n bron van broosheid, aangesien dit die hele mark kwesbaar maak vir die prestasie van 'n handjievol spelers.

Die arbeidsmark weerspieël ook hierdie model. Dit word gekenmerk deur hoë buigsaamheid en minder streng ontslagbeskermingswette. Dit vergemaklik die vinnige aanstellings- en ontslagsiklusse wat tipies is van opstartondernemings, maar staan in skerp kontras met die Duitse model, wat werksekerheid en stabiliteit beklemtoon.

Wat is die sterk punte van die Duitse en Europese ekonomieë gebaseer op stabiliteit en langtermynperspektief?

Anders as die Amerikaanse model, is die Duitse en, tot 'n groot mate, die Europese ekonomie gebaseer op die beginsels van stabiliteit, langtermynvolhoubaarheid en aansienlike waardeskepping. Die ruggraat van hierdie ekonomiese struktuur is die Mittelstand (klein en mediumgrootte ondernemings). Meer as 99 persent van alle maatskappye in Duitsland is KMO's, wat byna 60 persent van die werksmag in diens het en verantwoordelik is vir 82 persent van beroepsopleidingsposte. Hierdie maatskappye is dikwels al geslagte lank in familiebesigheid, prioritiseer langtermynstabiliteit bo korttermynwinsmaksimering en is diep gewortel in hul plaaslike en streeksgemeenskappe.

'n Besondere sterkte binne die Duitse Mittelstand (KMO's) lê in die sogenaamde "verborge kampioene". Dit is hoogs gespesialiseerde maatskappye, dikwels onbekend aan die algemene publiek, wat wêreldmarkleiers in hul onderskeie nismarkte binne die besigheid-tot-besigheid-sektor is. Daar word beraam dat daar ongeveer 1 600 sulke maatskappye in Duitsland alleen is. Hulle dra aansienlik by tot Duitsland se enorme uitvoersterkte deur te fokus op kwaliteit, tegnologiese leierskap en innovasie, eerder as om op prys mee te ding.

Die Duitse innovasiemodel verskil fundamenteel van dié van Silicon Valley. Dit steun op voortdurende, inkrementele verbeterings gebaseer op diepgaande ingenieurskundigheid en 'n noue integrasie van navorsing, ontwikkeling en produksie. 'n Belangrike suksesfaktor hier is die dubbele beroepsopleidingstelsel, wat 'n hoogs gekwalifiseerde werksmag lewer wat noodsaaklik is vir die implementering van komplekse vervaardigingsprosesse.

Die heersende korporatiewe kultuur word gekenmerk deur 'n sekere risiko-afkeer en 'n sterk behoefte aan sekuriteit. Dit manifesteer in 'n versigtige benadering tot finansiering – baie mediumgrootte maatskappye skram weg van eksterne kapitaal – en 'n sakestrategie wat op kontinuïteit gefokus is. Hoewel hierdie houding 'n swakpunt in vinnig ontwikkelende digitale markte kan wees, blyk dit 'n merkwaardige sterkte te wees in tye van ekonomiese onsekerheid en globale krisisse, wat stabiliteit en veerkragtigheid verseker.

Hoe manifesteer hierdie verskille in die fundamentele ekonomiese data?

Die fundamentele verskille tussen die Kaliforniese en Duitse ekonomiese modelle word duidelik weerspieël in die makro-ekonomiese data. Terwyl Kalifornië, as die wêreld se vyfde grootste ekonomie, dikwels met Duitsland vergelyk word, toon 'n nadere kyk na die sektorale samestelling van hul bruto binnelandse produk (BBP) 'n diepgaande verskil.

Kalifornië se ekonomie, met 'n BBP van ongeveer $4,1 triljoen in 2024, word oorheers deur dienste en die tegnologiesektor. Die grootste bydraers tot die BBP is die sektore "Professionele en Besigheidsdienste" ($548,9 miljard), "Inligting" ($475,7 miljard) en "Eiendom" ($446,3 miljard). Die vervaardigingsektor maak slegs ongeveer 11 persent uit. In teenstelling hiermee het Duitsland, wie se BBP na verwagting ongeveer $4,7 triljoen in 2025 sal bereik, 'n aansienlik sterker industriële basis. Die industriële sektor daar dra ongeveer 28,1 persent tot die BBP by, met die aandeel van suiwer vervaardiging op byna 20 persent, amper twee keer so hoog soos in Kalifornië.

Hierdie strukturele verskille strek tot navorsing en ontwikkeling (O&O) besteding. Duitsland belê 3.1 persent van sy BBP in O&O, 'n toonaangewende syfer internasionaal. Hierdie beleggings is sterk gekonsentreer in kernbedrywe: die motorbedryf alleen het byna €30 miljard in 2022 belê, gevolg deur meganiese ingenieurswese en die elektroniese bedryf. Kalifornië se O&O-landskap, aan die ander kant, word oorheers deur tegnologiereuse wie se besteding hoofsaaklik op sagteware, kunsmatige intelligensie en digitale dienste fokus, soos gedemonstreer deur die massiewe beleggings van die "Magnificent Seven" in KI-skyfies en O&O.

Die arbeidsmark skets ook 'n duidelike prentjie van hierdie verskil. In Duitsland is ongeveer 21,1 persent van die werksmag in die vervaardigingsektor werksaam, wat die sentrale rol van die nywerheid in indiensneming beklemtoon. In Kalifornië, aan die ander kant, is die grootste werkgewers die gesondheids- en maatskaplike dienstesektore, gevolg deur kleinhandel en professionele, wetenskaplike en tegniese dienste, wat die diens- en kennisgebaseerde oriëntasie van die plaaslike ekonomie weerspieël. Die volgende tabel som die sleutelsyfers vir vergelyking op.

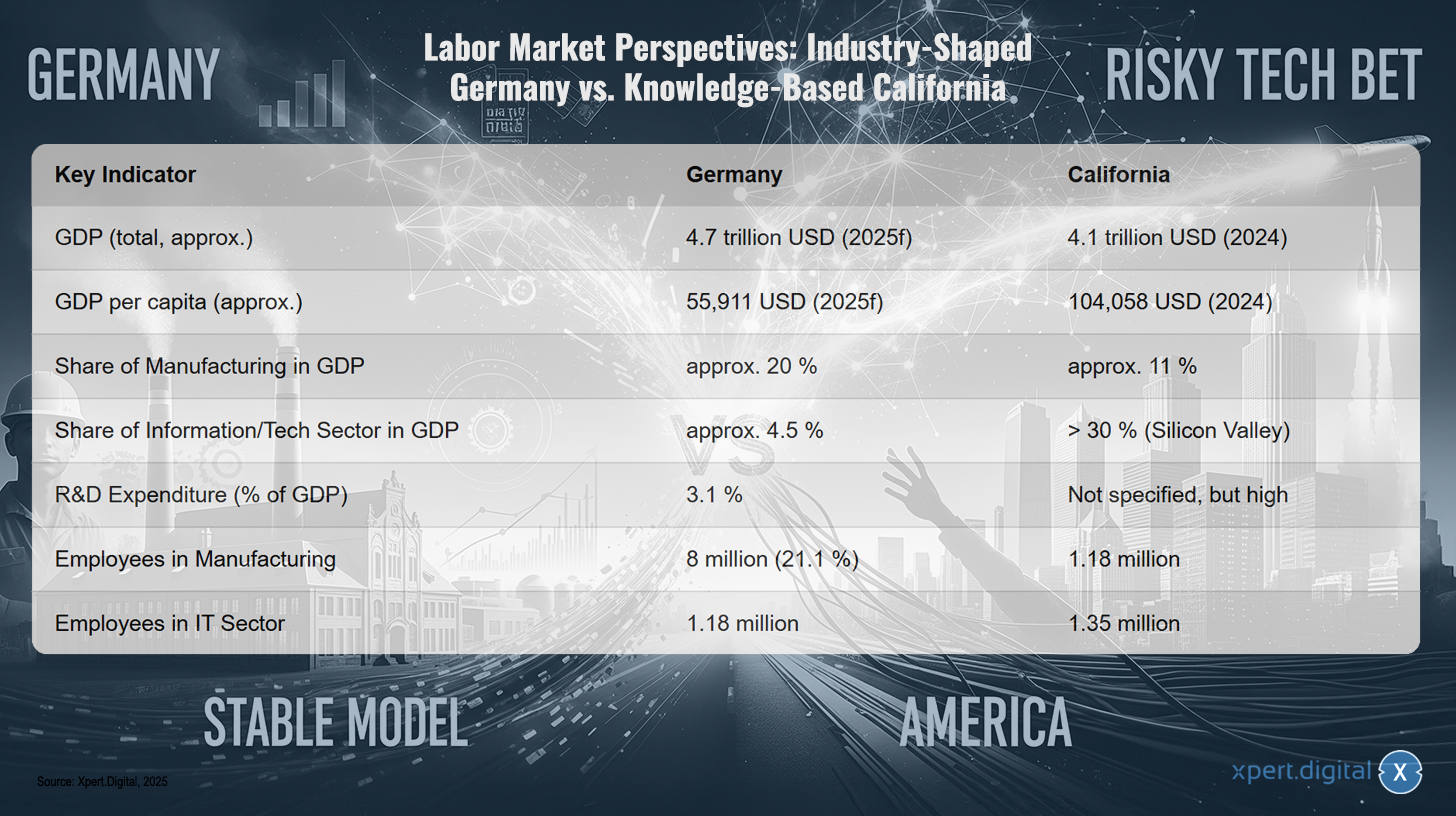

Arbeidsmarkvooruitsigte: Industriegedrewe Duitsland teenoor kennisgebaseerde Kalifornië

Arbeidsmarkvooruitsigte: Industriegedrewe Duitsland teenoor kennisgebaseerde Kalifornië – Beeld: Xpert.Digital

Die arbeidsmarkvooruitsigte toon 'n skerp kontras tussen Duitsland, 'n land wat deur nywerheid oorheers word, en Kalifornië, 'n kennisgebaseerde ekonomie. Terwyl Duitsland se bruto binnelandse produk (BBP) na verwagting ongeveer $4,7 triljoen in 2025 sal bereik, word Kalifornië se BBP op ongeveer $4,1 triljoen in 2024 geraam. Die BBP per capita is aansienlik hoër in Kalifornië, teen ongeveer $104 058, in vergelyking met Duitsland se $55 911. Die vervaardigingsektor is verantwoordelik vir ongeveer 20% van die BBP in Duitsland, maar slegs ongeveer 11% in Kalifornië. In teenstelling hiermee dra die inligting- en tegnologiesektor, hoofsaaklik gedryf deur Silicon Valley, meer as 30% tot Kalifornië se BBP by, terwyl hierdie sektor aansienlik kleiner is in Duitsland, teen ongeveer 4,5%. Navorsing- en ontwikkelingsuitgawes (O&O) in Duitsland is 3,1% van die BBP, terwyl dit in Kalifornië hoog is, maar nie presies gespesifiseer is nie. Wat werksyfers betref, werk ongeveer 8 miljoen mense in die vervaardigingsektor in Duitsland, wat 21,1% van die werksmag verteenwoordig, terwyl in Kalifornië ongeveer 1,18 miljoen mense in hierdie sektor werk. Die IT-sektor het ongeveer 1,18 miljoen mense in Duitsland en ongeveer 1,35 miljoen in Kalifornië in diens.

Die ontleding van hierdie twee ekonomiese modelle lei tot 'n dieper begrip van hul onderskeie swakpunte. Die Amerikaanse model, gerig op spoed en risiko, en die Duitse model, wat stabiliteit en langtermynperspektiewe beklemtoon, is nie net verskillend nie, hulle ontwikkel op padafhanklike maniere wat kritieke, onderling uitsluitende kwesbaarhede skep. Die Amerikaanse model se fokus op sagteware en digitale dienste maak dit hoogs doeltreffend in 'n stabiele wêreld, maar uiters kwesbaar vir ontwrigtings in die fisiese wêreld, soos voorsieningskettings of energiebronne. Die hardeware-waardeketting is geglobaliseerd en blootgestel; die hele model steun op 'n stabiele fisiese wêreld wat dit nie beheer nie. Die sterkte van die Duitse model, aan die ander kant, lê in sy beheer oor hoëwaarde fisiese produksie. Die swakheid daarvan is 'n kulturele en strukturele afkeer van die hoërisiko, vinnige digitale innovasie wat nou vervaardiging self hervorm, soos geïllustreer deur die konsep van Industrie 4.0. Dit skep 'n hoër-orde risiko: die kernsterkte van een model is die kritieke swakheid van die ander. Die VSA het nie industriële veerkragtigheid nie; Duitsland het nie digitale ratsheid nie. In 'n toekoms wat gekenmerk word deur beide geopolitieke onstabiliteit wat fisiese voorsieningskettings ontwrig en vinnige tegnologiese verandering wat industriële prosesse revolusioneer, is geeneen van die modelle optimaal geposisioneer nie. Die wenner sal die ekonomie wees wat beide benaderings die beste kan sintetiseer – 'n uitdaging wat die kern van Duitsland se "Industry 4.0"-inisiatief vorm.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier:

Lobbywerk en Narratiewe – Die Krag van die “Magnificent Seven”: Hoe Groot Tegnologie die Openbare Mening en Politiek Beheer

Die onsigbare hand van invloed: akteurs en hul belangstellings

Watter invloed het die "Magnificent Seven" op openbare persepsie en politieke besluitneming?

Die invloed van die "Magnificent Seven" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta en Tesla – strek veel verder as hul ekonomiese markmag. Hulle vorm aktief openbare persepsie en politieke besluite deur 'n kombinasie van media-oorheersing, geteikende lobbywerk en strategiese beheer van die narratief rondom tegnologie en vooruitgang.

Hul alomteenwoordigheid in finansiële en tegnologiemedia skep 'n selfversterkende hype-siklus. Elke produkaankondiging, elke kwartaallikse verslag word intensief geanaliseer en versprei, wat 'n klimaat van onvermydelikheid rakende hul tegnologiese leierskap bevorder. Hierdie narratief posisioneer kunsmatige intelligensie as 'n onstuitbare en onontbeerlike krag, en die ontwikkelaars daarvan as die enigste pioniers van hierdie vooruitgang. Interessant genoeg is die openbare vertroue in die tegnologiesektor as geheel, teen 76 persent, aansienlik hoër as vertroue in KI-tegnologie self, wat deur slegs 30 persent van mense verwelkom en deur 35 persent verwerp word. Maatskappye benut hierdie vertrouensgaping om aanvaarding vir hul nuwe KI-produkte te bou gebaseer op hul gevestigde reputasies.

Agter die skerms versterk hulle hierdie narratiewe invloed met massiewe finansiële mag in die politieke arena. Die tegnologiesektor is nou die sektor met die hoogste lobbyuitgawes in die Europese Unie, met meer as €97 miljoen per jaar. 'n Derde van hierdie bedrag, ongeveer €32 miljoen, is toe te skryf aan slegs tien maatskappye, insluitend Google, Amazon, Apple, Microsoft en Meta. Hierdie geweldige finansiële mag gee hulle bevoorregte toegang tot politieke besluitnemers. Byvoorbeeld, tydens die opstel van die EU-wet op digitale dienste het 75 persent van die Europese Kommissie se hoëvlakvergaderings met bedryfslobbyiste plaasgevind.

Hierdie lobbypoging is nie net daarop gemik om regulering te voorkom nie, maar ook om dit aktief in hul eie belang te vorm. Gelekte dokumente het strategieë onthul wat ontwerp is om konflik binne die Europese Kommissie te saai om wetgewing te verswak. Groot tegnologiemaatskappye pleit in die openbaar vir "sagte reëls" wat hulle self help skep, terwyl hulle strenger regulasies as 'n bedreiging vir klein en mediumgrootte ondernemings (KMO's) en verbruikers uitbeeld. Hierdie invloed word geïllustreer deur die verswakking van die EU-KI-wet se Gedragskode. In die VSA is lobbyuitgawes veel groter; totale besteding in 2022 het $4,1 miljard oorskry, vergeleke met ongeveer $110 miljoen in die EU, wat die omvang van hierdie politieke invloed illustreer.

Watter rol speel bestuurskonsultante en burokrasie as sistemiese remme op doeltreffendheid?

Behalwe die direkte invloed van tegnologiemaatskappye, is daar twee ander sistemiese kragte wat as remme optree op doeltreffendheid en innovasie, veral in die Duitse en Europese konteks: die bestuurskonsultasiebedryf en die diepgewortelde burokrasie.

Die sakemodel van bestuurskonsultante is fundamenteel gebaseer op die maak van hulself onontbeerlik vir hul kliënte. Kritici voer aan dat dit dikwels nie bereik word deur die volhoubare oplossing van probleme nie, maar deur nuwe vlakke van kompleksiteit te skep wat 'n voortdurende vraag na konsultasiedienste verseker. Dikwels word gestandaardiseerde produkte en metodes verkoop wat nie diepgaande plaaslike of bedryfspesifieke kennis het nie, wat 'n afhanklikheid skep wat die interne vermoëns van die kliëntorganisasie verswak en regerings effektief infantiliseer.

Konsultante word gereeld in diens geneem, veral in die openbare sektor, om eksterne legitimiteit te verleen aan polities ongewilde besluite soos personeelvermindering of privatisering, of om as sondebokke te dien indien hierdie maatreëls misluk. Hul prestasiegeskiedenis is twyfelagtig. 'n Kwantitatiewe studie van die Britse Nasionale Gesondheidsdiens (NHS) het 'n beduidende positiewe korrelasie gevind tussen besteding aan konsultasiedienste en organisatoriese ondoeltreffendheid. Alhoewel die gebruik van konsultante in die Duitse openbare sektor, teen 9 persent van inkomste, laer is as in die VK teen 22 persent, geld dieselfde fundamentele dinamika.

Terselfdertyd tree Duitse burokrasie op as 'n beduidende hindernis vir groei. 'n Oorweldigende meerderheid van 92 persent van Duitse maatskappye rapporteer dat hulle die afgelope vyf jaar 'n toename in die burokratiese las ervaar het. Dit het konkrete gevolge: 58 persent van maatskappye beplan om toekomstige beleggings in Duitsland te vermy as gevolg van burokrasie. Hierdie las spruit uit die blote hoeveelheid wette – die omvang van federale wetgewing het met 60 persent in 15 jaar gegroei – sowel as uit lang goedkeuringsprosesse, wat byvoorbeeld vier tot vyf jaar kan duur vir hernubare energieprojekte, en 'n beduidende agterstand in digitalisering binne die openbare administrasie. Dit skep 'n risiko-afkeerige omgewing wat die ratsheid wat nodig is vir innovasie belemmer. Onlangse hervormings, soos die Vierde Burokrasieverligtingswet, is bedoel om dit reg te stel deur kontrakte te digitaliseer en bewaringstydperke te verkort. Maatskappye bly egter skepties: slegs 10 persent verwag enige merkbare verligting, wat daarop dui dat die probleem diep gewortel is in die administratiewe kultuur.

Hierdie twee verskynsels – die sakemodel van konsultante en die aard van burokrasie – is in 'n skadelike wisselwerking. Burokrasie, deur sy komplekse prosesse en regulatoriese doolhowe, skep die einste probleme waarvoor konsultante aangestel word. Hierdie konsultante word deur beide die privaatsektor opdrag gegee om die burokrasie te navigeer en die openbare sektor om dit te "hervorm". Die "oplossings" wat deur die konsultante geïmplementeer word, bestaan egter dikwels uit nuwe raamwerke, sleutelprestasie-aanwysers en prosesmodelle wat 'n bykomende laag kompleksiteit byvoeg in plaas daarvan om die oorsaak aan te spreek. Dit skep 'n selfversterkende siklus: burokrasie genereer 'n vraag na konsultante, wie se oplossings op hul beurt die burokratiese masjien voed. Die resultaat is 'n toestand van permanente, duur "transformasie" sonder enige fundamentele vereenvoudiging. Hierdie dinamiek werk aktief die "vinnige en riskante" innovasiemodel teen en sement die "stadige en stabiele" – of selfs stagnante – status quo.

Verwant hieraan:

Die fisiese realiteit van die digitale wêreld: afhanklikhede en koste

Waarom is die digitale ekonomie fundamenteel afhanklik van fisiese produksie?

Die idee van 'n immateriële, gewiglose digitale ekonomie is een van die kragtigste fiksies van die 21ste eeu. In werklikheid is die digitale ekonomie onlosmaaklik verbind aan die fisiese wêreld en fundamenteel afhanklik van materiële produksie. 'n Datasentrum sonder 'n produktiewe ekonomie waarvan dit die prosesse kan optimaliseer, is ekonomies betekenisloos. Die waarde daarvan spruit slegs voort uit die toepassing van sy rekenaarkrag op werklike prosesse in vervaardiging, logistiek, handel of dienste. 'n Fabriek kan en kan teoreties bestaan sonder 'n wolkverbinding; 'n datasentrum kan egter nie sy waarde monetiseer sonder 'n fabriek, logistieke maatskappy of kleinhandelaar om te bedien nie. Digitalisering is dus nie 'n plaasvervanger vir fisiese waardeskepping nie, maar eerder 'n vermenigvuldiger daarvoor.

Hierdie afhanklikheid word die duidelikste gemanifesteer in die fisiese infrastruktuur waarop die hele digitale wêreld gebou is. Elke e-pos, elke stroom, elke KI-algoritme word verwerk op fisiese hardeware: op bedieners, routers en skakelaars wat in datasentrums gehuisves word, en op eindtoestelle soos slimfone en skootrekenaars. Die opkoms van kunsmatige intelligensie, in die besonder, dryf 'n massiewe uitbreiding van hierdie fisiese infrastruktuur aan, aangesien KI-modelle geweldige rekenaarkrag vereis.

'n Kritieke spanning ontstaan uit die verskillende snelhede waarteen digitale en fisiese infrastruktuur gebou kan word. 'n Modulêre datasentrum kan in slegs twee tot drie maande opgerig word, terwyl die bou van 'n moderne fabriek etlike jare neem. Hierdie asimmetrie hou die risiko van wanbeleggings en markkannibalisering in. As digitale kapasiteit vinniger groei as die fisiese ekonomie se vermoë om daardie kapasiteit te benut en daarvoor te betaal, sal oorkapasiteit en onwinsgewende digitale infrastruktuur ontstaan. Die digitale en fisiese ekonomieë moet saam groei om 'n stabiele stelsel te verseker.

Watter materiële hulpbronne en globale voorsieningskettings ondersteun die digitale infrastruktuur?

Die fisiese basis van digitale infrastruktuur is self die resultaat van komplekse, globale en hulpbron-intensiewe voorsieningskettings, wat gekenmerk word deur beduidende geopolitieke risiko's.

Die kernkomponent van elke digitale hardewaretoestel is die halfgeleier. Die produksie daarvan is 'n hoogs komplekse proses wat staatmaak op 'n wêreldwye voorsieningsketting vir grondstowwe, insluitend 'n verskeidenheid seldsame aardelemente soos gallium, germanium, neodymium en serium. Hierdie elemente is noodsaaklik vir die spesifieke elektriese en magnetiese eienskappe van mikroskyfies.

Die voorsieningsketting vir seldsame aardmetale is egter 'n geopolitieke knelpunt. China oorheers hierdie mark in 'n oorweldigende mate. Die land is verantwoordelik vir ongeveer 60 persent van die wêreldproduksie, maar ook vir ongeveer 90 persent van die verwerking van hierdie kritieke minerale. Hierdie oorheersing gee Beijing aansienlike geopolitieke hefboomwerking, soos gedemonstreer deur die instelling van uitvoerbeperkings op gallium en germanium. Die VSA en sy bondgenote, soos Australië en Brasilië, werk intensief om alternatiewe voorsieningskettings te bou, maar dit is 'n langdurige en kapitaalintensiewe proses wat jare, indien nie dekades nie, sal duur.

Die eindprodukte van hierdie voorsieningskettings, soos 'n slimfoon, is meesterstukke van globale logistiek. 'n iPhone bestaan byvoorbeeld uit komponente wat van oor die hele wêreld afkomstig is: skerms uit Suid-Korea, geheueskyfies uit Japan, verwerkers wat in die VSA ontwerp is, maar in Taiwan vervaardig is, en finale montering vind dikwels in China of Viëtnam plaas. Hierdie hoogs doeltreffende, maar uiters brose stelsel is kwesbaar vir ontwrigtings wat veroorsaak word deur geopolitieke spanning, natuurrampe of handelskonflikte, soos onlangse jare duidelik gedemonstreer het. Die digitale wêreld maak dus staat op 'n stabiele netwerk van fisiese goederevloei, wat te eniger tyd kan onklaar raak.

Wat is die omgewingskoste van digitalisering?

Die narratief van 'n "skoon" digitale ekonomie verberg die enorme en steeds toenemende omgewingskoste wat met sy fisiese infrastruktuur verband hou. Digitalisering het 'n massiewe materiaalvoetspoor wat oor sy hele lewensiklus strek – van grondstofontginning tot produksie en bedryf tot wegdoening.

Datasentrums, dikwels eufemisties na verwys as "die wolk", is van die mees energie-intensiewe geboue ter wêreld en verbruik 10 tot 50 keer meer energie as 'n tipiese kantoorgebou. In 2023 het hulle 4,4 persent van die totale elektrisiteitsverbruik in die VSA uitgemaak. Gedrewe deur die onversadigbare energievraag van KI-toepassings, word verwag dat hierdie aandeel teen 2030 tot 9 tot 12 persent sal styg. Terselfdertyd is hulle enorme waterverbruikers. 'n Enkele groot datasentrum kan tot 5 miljoen liter (ongeveer 19 miljoen liter) water per dag vir sy verkoelingstelsels benodig, wat waterbronne in reeds droë streke erg belas.

Halfgeleiervervaardiging is ook 'n omgewingsproblematiese proses. Skyfievervaardiging is uiters hulpbron-intensief en verantwoordelik vir 'n beduidende gedeelte van die elektroniese industrie se kweekhuisgasvrystellings. 'n Enkele aanleg kan daagliks tot 10 miljoen liter (ongeveer 38 miljoen liter) hoogs gesuiwerde water verbruik, deur 'n verskeidenheid gevaarlike chemikalieë in die proses te gebruik. Dit sluit in gefluoreerde gasse met 'n hoë aardverwarmingspotensiaal en sogenaamde "ewigdurende chemikalieë" (PFAS), wat waterbronne permanent kan besoedel. Silicon Valley self is nou die tuiste van talle "superfondsterreine" - hoogs besoedelde gebiede as gevolg van die nalatenskap van die halfgeleierbedryf.

Aan die einde van hul lewensiklus word digitale hardeware elektroniese afval (e-afval), die vinnigste groeiende vaste afvalstroom ter wêreld. In 2022 is 62 miljoen ton e-afval wêreldwyd gegenereer. Minder as 'n kwart hiervan word behoorlik herwin. Die res beland in stortingsterreine, word verbrand of onwettig na ontwikkelende lande uitgevoer. Daar word waardevolle metale dikwels onder die mees primitiewe toestande herwin, soos die verbranding van kabels in die oop lug of die gebruik van suurbaddens. Dit stel hoogs giftige stowwe soos lood, kwik en dioksiene vry, wat ernstige en blywende skade aan menslike gesondheid en die omgewing veroorsaak.

Ekologiese koste van digitalisering

Ekologiese koste van digitalisering – Beeld: Xpert.Digital

Die omgewingskoste van digitalisering is veelvuldig. In die VSA het datasentrums in 2023 4,4% van die totale elektrisiteitsverbruik uitgemaak, met 'n geprojekteerde toename tot 9 tot 12% teen 2030. 'n Groot datasentrum kan tot 19 miljoen liter water per dag verbruik. Halfgeleiervervaardiging gebruik daagliks tot 38 miljoen liter water per fabriek. Verder genereer hierdie fabrieke kweekhuisgasse soos perfluorkoolstowwe (PFK's), SF6 en NF3, sowel as giftige chemikalieë soos PFAS, arseen en sure. Die koolstofvoetspoor van slimfoonproduksie is ongeveer 57 kilogram CO2-ekwivalent. In 2022 is 62 miljoen ton elektroniese afval wêreldwyd gegenereer, waarvan slegs 22,3% as herwinbaar gedokumenteer is.

Die heersende narratief van 'n "skoon" of "gedematerialiseerde" digitale ekonomie blyk by nadere ondersoek 'n gevaarlike wanberekening te wees. Die digitale wêreld het 'n massiewe en vinnig groeiende fisiese en ekologiese voetspoor. Dit word egter grootliks eksternaliseer – beide geografies, deur vuil produksie- en wegdoeningsprosesse na ander dele van die wêreld te verskuif, en tydelik, deur die koste van afvalverwydering en klimaatsveranderingsversagting aan toekomstige geslagte oor te dra. Die term "die wolk" self is 'n bemarkingsfoefie wat die werklikheid van massiewe, energie- en waterhonger industriële fasiliteite verberg. Die ware koste van die digitale rewolusie word nie ten volle weerspieël in die balansstate van tegnologiemaatskappye nie. Hierdie "ekologiese skuld" verteenwoordig 'n verborge subsidie vir die digitale ekonomie, betaal deur gemeenskappe naby myne, fabrieke en e-afvalstortingsterreine, sowel as deur die globale klimaat.

🔄📈 B2B-handelsplatformondersteuning – Strategiese beplanning en ondersteuning vir uitvoer en die globale ekonomie met Xpert.Digital 💡

B2B-handelsplatforms - Strategiese beplanning en ondersteuning met Xpert.Digital - Beeld: Xpert.Digital

Besigheid-tot-besigheid (B2B) handelsplatforms het 'n kritieke komponent van globale handelsdinamika geword en dus 'n dryfkrag vir uitvoere en globale ekonomiese ontwikkeling. Hierdie platforms bied beduidende voordele vir maatskappye van alle groottes, veral KMO's – klein en mediumgrootte ondernemings – wat dikwels as die ruggraat van die Duitse ekonomie beskou word. In 'n wêreld waar digitale tegnologieë toenemend prominent is, is die vermoë om aan te pas en te integreer van kritieke belang vir sukses in globale mededinging.

Meer inligting hier:

Tussen Silicon Valley en KMO's: Europa se geleenthede in tegnologie-industrialisme

Die toekoms van waardeskepping

Word die Silicon Valley-model oorskat en Europa se industriële sterkte onderskat?

Die voorafgaande analise dui daarop dat die heersende narratief die sterk punte van die Silicon Valley-model oordryf en dié van Europese, en veral Duitse, industrialisasie onderskat het. Die onmiskenbare sterkte van die Amerikaanse model lê in sy vermoë vir vinnige, ontwrigtende innovasie en eksponensiële skalering. Hierdie sterkte kom egter ten koste van beduidende, dikwels oor die hoof gesiene swakpunte: 'n fundamentele afhanklikheid van brose globale voorsieningskettings vir fisiese hardeware, 'n enorme en groeiende omgewingsvoetspoor, en die skep van uiterste markkonsentrasie, wat sistemiese risiko's inhou.

In teenstelling hiermee bied Europa se industriële basis merkwaardige veerkragtigheid. Die noue verband tussen navorsing, ontwikkeling en hoëgehalte-produksie, 'n uitstekend opgeleide, geskoolde werksmag en 'n korporatiewe kultuur wat op langtermynstabiliteit gerig is, is waardevolle bates in 'n toenemend onsekere en wisselvallige wêreld. Verder bevorder die gedesentraliseerde struktuur van Duitsland se klein en mediumgrootte ondernemings (KMO's) 'n breër streeksverspreiding van welvaart en voorkom die uiterste geografiese konsentrasie van welvaart wat kenmerkend is van Silicon Valley.

Die uitspraak is egter nie finaal nie, en geen model is inherent beter as 'n ander nie. Die deurslaggewende insig is dat die debat te lank oorheers is deur 'n eensydige fassinasie met die suiwer digitale, terwyl die belangrikheid van materiële waardeskepping verwaarloos word. Die toekoms behoort waarskynlik nie aan die een uiterste of die ander nie, maar eerder aan 'n hibriede model wat die spoed van innovasie wat deur digitale tegnologie gebied word, kan kombineer met die veerkragtigheid, kwaliteit en volhoubaarheid van gevorderde vervaardiging.

Verwant hieraan:

Watter geleenthede bied die sintese van KI en meganiese ingenieurswese vir Duitsland as 'n industriële ligging (Industrie 4.0)?

Duitsland se strategiese reaksie op die uitdagings van digitalisering is die konsep van "Industry 4.0." Dit beskryf die visie van 'n intelligente fabriek ("Slim Fabriek") waarin masjiene, produkte en IT-stelsels intyds genetwerk is. Dit maak hoogs geïndividualiseerde produksie ten koste van massaproduksie, voorspellende instandhouding om onderbrekings te voorkom, en hulpbron-doeltreffende, buigsame logistiek moontlik.

Hierdie visie is nie meer 'n verre droom nie. Toonaangewende Duitse industriële maatskappye implementeer reeds KI-oplossings in hul vervaardigingsprosesse. Siemens gebruik byvoorbeeld KI om sy voorsieningskettings te optimaliseer, vir gehaltebeheer en vir voorspellende instandhouding van sy toerusting, en rapporteer beduidende doeltreffendheidswinste en 'n vermindering in stilstandtyd. BMW gebruik KI in voertuigontwerp en om robotte op die monteerlyn te beheer om presisie en doeltreffendheid te verhoog.

'n Belangrike voordeel vir Duitsland is die noue samewerking tussen die industrie en uitstekende navorsingsinstellings soos die Fraunhofer-vereniging. Hierdie samewerkings verseker die vinnige oordrag van fundamentele KI-navorsing na praktiese toepassings vir produksie. Studies deur die Fraunhofer-instituut toon dat die aanvaarding van KI in die Duitse industrie vorder – ongeveer 16 persent van industriële maatskappye gebruik reeds KI – maar is tans steeds gekonsentreer op groot korporasies en spesifieke sektore soos die motorbedryf.

Die grootste uitdaging en terselfdertyd die grootste geleentheid lê in die wydverspreide implementering van Industrie 4.0 in Duitse KMO's. Hierdie maatskappye staar dikwels beduidende struikelblokke in die gesig, insluitend 'n gebrek aan kundigheid, probleme met die integrasie van nuwe tegnologieë in bestaande nalatenskapstelsels, kommer oor databeskerming, hoë beleggingskoste en die afwesigheid van 'n duidelike digitaliseringsstrategie. Indien hierdie struikelblokke oorkom kan word, kan Duitsland 'n unieke ekonomiese model skep wat die sterk punte van sy industriële basis kombineer met die voordele van digitale transformasie.

Verwant hieraan:

Watter strategiese besluite moet geneem word vir 'n volhoubare en stabiele markekonomie?

Om 'n volhoubare en stabiele markekonomie te skep, moet beide ekonomiese modelle hul onderskeie sistemiese swakpunte aanspreek en strategiese besluite neem.

Vir Duitsland en die EU lê die primêre uitdaging daarin om strukturele traagheid te oorkom. Dit vereis 'n gesamentlike poging om burokrasie te verminder om goedkeuringsprosesse te versnel en belegging te fasiliteer. Dit noodsaak die bevordering van 'n meer risikotolerante innovasiekultuur en die verbetering van toegang tot groeikapitaal om die gaping met die Amerikaanse waagkapitaalmark te sluit. Bowenal moet die digitalisering van klein en mediumgrootte ondernemings (KMO's) versnel word deur middel van geteikende befondsingsprogramme, die uitbreiding van digitale infrastruktuur en die versterking van digitale vaardighede. Die doel moet nie wees om Silicon Valley na te boots nie, maar om 'n onafhanklike "Made in Digital Germany"-model te skep wat bestaande industriële sterk punte as fondament benut.

Vir die VSA en Silicon Valley lê die uitdaging daarin om die inherente broosheid en eksterne koste van hul model te erken en aan te spreek. Spesifiek beteken dit om die veerkragtigheid van voorsieningskettings te verhoog deur die hervestiging of nabyheid van kritieke hardewarevervaardiging. Dit vereis massiewe belegging in 'n sirkulêre ekonomie vir elektronika om die groeiende e-afvalkrisis aan te pak en waardevolle grondstowwe te herwin. En dit vereis dat tegnologiereuse groter verantwoordelikheid neem vir die massiewe energie- en omgewingsimpak van hul digitale infrastruktuur en ophou om hierdie koste as verborge uitgawes aan die samelewing deur te gee.

Op 'n globale vlak is die noodsaaklikheid om die onvermydelike simbiose tussen die digitale en fisiese wêrelde te erken. 'n Volhoubare toekoms vereis 'n gebalanseerde benadering wat ewe veel waarde heg aan bisse en atome, innovasie en veerkragtigheid, vinnige groei en langtermynstabiliteit. Die beslissende mededingende voordeel van die toekoms sal nie daarin lê om die een bo die ander te prioritiseer nie, maar om hul intelligente en verantwoordelike integrasie te bemeester.

Die gelyktydige krisisse van geopolitieke onstabiliteit, klimaatsverandering en tegnologiese ontwrigting maak beide die suiwer digitale en die tradisionele industriële modelle in hul huidige vorm verouderd. Geopolitieke spanning, veral met China, ontbloot die broosheid van die Amerikaanse model se geglobaliseerde hardeware-voorsieningskettings. Die klimaatkrisis en hulpbronskaarste, veral water en energie, onthul die enorme, onvolhoubare voetspoor van die digitale ekonomie en daag die "skoon" beeld daarvan uit. Terselfdertyd dreig die vinnige vooruitgang van KI om die Duitse industriële model onmededingend te maak as dit nie vinnig genoeg aanpas nie as gevolg van kulturele en burokratiese traagheid. Geen van die bestaande modelle is robuust genoeg om al hierdie druk gelyktydig te weerstaan nie. 'n Suiwer digitale ekonomie is nie veerkragtig of volhoubaar nie. 'n Suiwer industriële ekonomie wat nie digitaliseer nie, is nie mededingend nie. Hierdie konvergensie van krisisse dwing 'n evolusie na 'n nuwe ekonomiese paradigma af: 'n "veerkragtige, volhoubare tegno-industrialisme." Hierdie nuwe model moet veerkragtigheid prioritiseer deur gediversifiseerde, meer gelokaliseerde voorsieningskettings; volhoubaarheid deur 'n sirkelvormige ekonomie en lae-koolstofenergie vir digitale en fisiese produksie; en diep tegnologie-industriële integrasie deur die inbedding van KI en digitale gereedskap direk in gevorderde vervaardiging, soos in die vooruitsig gestel deur Industrie 4.0. Dit is die strategiese eindpunt waarna die hele analise wys.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.