Finansiële tegnologie of Fintech, 'n nuwe finansiële bedryf

Taalkeuse 📢

Gepubliseer op: 24 Augustus 2018 / Update van: 30 Augustus 2024 - Skrywer: Konrad Wolfenstein

Volgens die verslag is 'n nuwe rewolusie in die finansiëledienstebedryf aan die gang. Nie blockchain is egter die nuwe 'revolusionêre' nie, maar kunsmatige intelligensie, big data en internet van dinge.

Wie ken nie PayPal, Alipay, WeChat Pay, Venmo en vele meer nie? Daarom gee ons, benewens Blockhain-kripto-geldeenhede, ook besondere aandag aan fintech-tegnologie.

+++ Fintech in Duitsland +++ FinTechs neem toe in belangrikheid +++ FinTech groot in China, nie in Japan nie +++ Mobiele betalings – dit sal gebeur +++ Duitse skeptisisme vertraag mobiele betalings +++ Mobiele betalings is loop steeds in Duitsland nie +++ Slim betaling +++ Die slimfone is gereed, die markte is minder +++ Hier kan jy met Google Pay betaal +++ Verbruikers skuif al hoe meer geld digitaal +++ Duitsers vertrou aanlynbankdienste die minste +++

Fintech of finansiële tegnologie is 'n kollektiewe term vir tegnologieë wat met die finansiëledienstebedryf verband hou. Die fokus hier is op moderne tegnologie vir die verskaffing van finansiële dienste deur nie-banke of bankagtige diensverskaffers. Dit is dikwels jong maatskappye of beginners wat probeer om hul besigheid sonder 'n banklisensie te bedryf en markaandeel van reeds gevestigde mededingers te verseker. Dit stel verbruikers in staat om meer onafhanklik geld te belê, lenings aan te gaan, betalingstransaksies te voltooi of finansiële advies in te win, dit wil sê sonder tradisionele bankdienste, via die internet.

Die tegnologieë word hoofsaaklik op die gebied van e-handel en selfoon gebruik. Mobiele betaling sluit alle vorme van mobiele kontantlose betaling in.

Vordering in die elektriese industrie en die toenemende verspreiding van mobiele toestelle met 'n internetverbinding soos slimfone, skootrekenaars en tablette dryf die groei van die fintech-mark aan. As gevolg van die tegniese moontlikhede was daar 'n verandering van klassieke na moderne aanlyn-gebaseerde bankdienste, veral in die bankbesigheid. In Duitsland alleen was daar ongeveer 54,3 miljoen aanlyn tjekrekeninge in 2013. Opnames toon dat die gewilligheid om aanlynbankdienste te gebruik, toeneem. Mobiele betaaltoepassings soos PayPal en Bitcoin word ook al hoe meer gewild.

Fintech in Duitsland

Fintech is 'n term wat bestaan uit die woorde finansieel en tegnologie. Dit sluit maatskappye in wat spesialiseer in nuwe tegnologieë en webaanbiedinge wat met finansiële dienste verband hou, soos mobiele betaalstelsels, aanlynbetalings of skarefinansieringwebwerwe. In 2015 het die strategie-konsultantmaatskappy LSP Digital 139 fintech-maatskappye met hul hoofkwartier in Duitsland getel, waarvan 49 in Berlyn was. Fintech het reeds in die Duitse sakewêreld aangekom. Volgens 'n Statista-opname het die meerderheid gemiddelde verbruikers geen nut vir die term nie.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

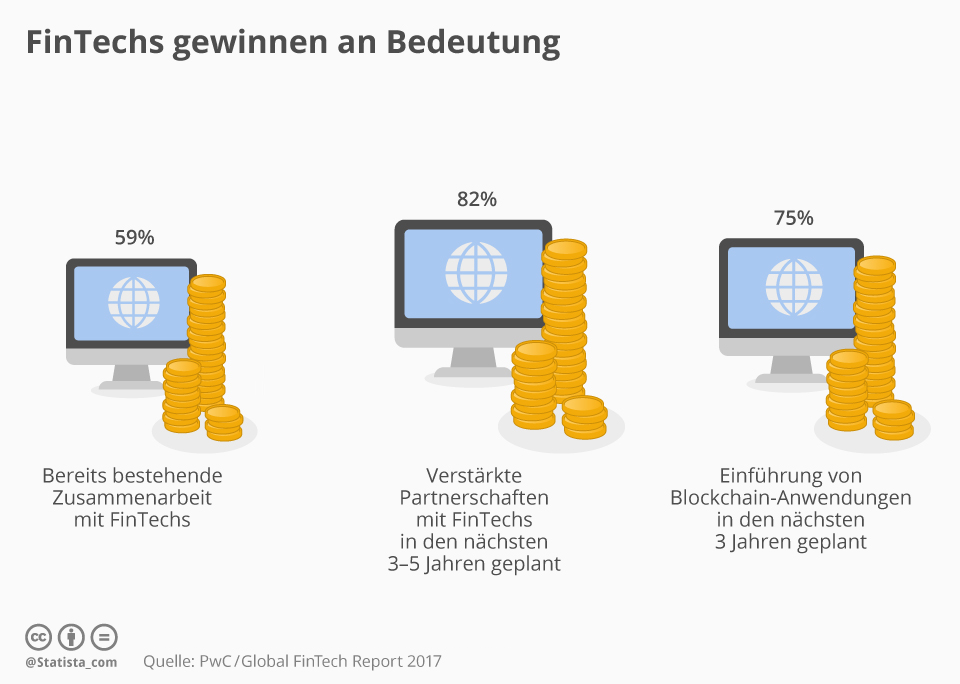

FinTechs word al hoe belangriker

“FinTech” is 'n sleutelwoord wat dikwels in die Switserse finansiële industrie genoem word - en tereg, soos die Global Fintech Report 2017 van PWC wat verlede week gepubliseer is, toon. Hiervolgens het die gevestigde verskaffers van finansiële diens in Switserland toenemend die jong aanlynondernemings in die oog en staatmaak op samewerking in plaas van mededinging: 59 persent van die finansiële ondernemings wat ondervra is, werk reeds met FinTechs, 82 persent streef na die versterking van sulke vennootskappe vir die volgende drie tot vyf jaar.

Hulle wil ook 'n tegnologie gebruik wat verhandel word as die toekoms van finansiële vloei en waarop die cryptocurrency bitcoin onder meer gebaseer is: blockchain. 75 persent van die verskaffers van finansiële diens beplan om sulke aansoeke in die volgende drie jaar in te stel. Dus baie vars wind in die Switserland Financial Centre, sowel as Dr. Daniel Diemers van PWC Strategy & Switserland sê: “Dit is duidelik dat die neigings tot ontwrigting oor die volgende vyf tot tien jaar op alle terreine van die finansiëledienstesektor sal lei, ook in Switserse private bankwese en welvaartbestuur. Blockchain word 'n werklikheid uit die hype. Die konstante samewerking tussen Switserse ondernemings en FinTechs is die sleutel tot toekomstige sukses. ”

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

FinTech groot in China, nie in Japan nie

35 persent van volwasse aanlyngebruikers in Duitsland gebruik FinTech-dienste. Dit blyk uit die onlangs gepubliseerde FinTech Adoption Index 2017 deur EY. Dit sluit aanbiedinge in van die gebiede van oordragte en betalings, finansiële beplanning, spaar en beleggings, lenings en versekering. FinTech is aansienlik meer gewild in China met 'n aanvaardingskoers van 69 persent. Daarteenoor oefen die hoëtegnologienasie Japan selfbeheersing uit. Slegs 13 persent van die digitaal aktiewe bevolking gebruik FinTech.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Mobiele betalings – dit sal iets wees

Mobiele betaling beteken om sonder kontant te betaal, byvoorbeeld met 'n slimfoon of selfs 'n slimhorlosie. 'n Betaalmetode wat voortdurend in belang word; Byna 664 miljoen gebruikers word wêreldwyd vir 2021 voorspel. Concardis geskep is , stel die onderwerp bekend en wys hoe Apple geleidelik besig is om die wêreldmark te verower met sy innoverende “Apple Pay”-oplossing.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Duitse skeptisisme vertraag mobiele betalings

Die Duitsers is afhanklik van kontant. Terwyl lande soos Swede en Groot-Brittanje vinnig wegbeweeg van analooggeld, maak munte en note steeds meer as 50 persent van kleinhandelverkope in hierdie land uit, volgens 'n EHI-studie. Nietemin berei winkels voor vir die toekoms: twee derdes van groot kleinhandelaars in Duitsland wil teen die einde van die jaar kontaklose betaling aanbied – insluitend Aldi en LIDL.

Nou is al wat oorbly vir verbruikers om hul voorbeeld te volg. Volgens 'n Statista-opname was die meerderheid tot dusver skepties. Maar ten minste 46 persent van volwassenes in Duitsland is oop vir mobiele betaling. Statista-ontleders voorspel dat die aantal gebruikers in die volgende vyf jaar tot 6,1 miljoen sal groei.

Maar baie moet nog gebeur. Nóg Apple Pay, Android Pay of Samsung Pay is tans in hierdie land beskikbaar. Volgens gerugte kan al drie vanjaar gereed wees. Die bekendstelling van mobiele betaling sal nie misluk as verbruikers toegerus is met die toepaslike hardeware nie. Marknavorsers by IHS Markit verwag dat daar teen die einde van 2017 3,4 miljard versoenbare slimfone wêreldwyd sal wees.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Mobiele betaling is nog nie in Duitsland beskikbaar nie

Volgens die Statista Digital Market Outlook sal ongeveer 2,2 miljoen mense in Duitsland vanjaar mobiele betaling by die verkooppunt gebruik. Dit sluit betalings via mobiele beursies, app-gebaseerde transaksies met 'n geskikte handelaar betaalterminal en NFC, QR-kode of Bluetooth-gebaseerde betaalprosesse in. Maar selfs diegene wat sulke dienste gebruik, is geneig om dit versigtig te doen, soos die gemiddelde transaksievolume per gebruiker toon, wat net meer as 80 euro is. Die situasie is anders, byvoorbeeld in die VSA (€1 838/gebruiker) of Groot-Brittanje (€1 683/gebruiker).

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Slim betaling

Om in die hoekwinkel te betaal word ook al hoe meer digitaal. Dit blyk uit ’n huidige studie deur die oudit- en konsultasiemaatskappy Deloitte oor betalingsgedrag in die kleinhandelsektor. Gevolglik verkies die meerderheid Switserse mense steeds kaartbetalings of kontant wanneer hulle in die winkel inkopies doen. 17 persent het egter reeds hul slimfoon gebruik om te betaal, en die studie verwag dat hierdie verhouding oor die volgende twaalf maande amper verdubbel. Soos met baie digitale tegnologieë, is die jonger generasie tussen die ouderdomme van 16 en 29 aansienlik meer aktief teen 25 persent as die ouer generasie (11 persent vir diegene tussen die ouderdomme van 50 en 69).

27 persent van Switserse mobiele betalingsgebruikers gebruik slegs die betrokke kleinhandelaar se toepassing wanneer hulle slim in die winkel inkopies doen, maar die meerderheid gebruik ook derdeparty-betalingstelsels. Hier is die binnelandse verskaffer TWINT, met 40 persent van derdeparty-gebruikers, duidelik voor die toepassings van Apple (33 persent) en Samsung (17 persent).

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Die slimfone is gereed, die markte minder

Nóg Apple Pay, Samsung Pay of Android Pay is tans in hierdie land beskikbaar. Die Duitsers is egter nie alleen met hul mobiele betalingsonderaanbod nie, soos 'n ontleding deur ontleders by IHS Markit toon. Apple se mobiele betaalstelsel is tans net in 15 internasionale markte beskikbaar – die verspreiding van die kompetisie is soortgelyk. Die infrastruktuur is reeds aan die verbruikerskant in plek. Teen die einde van 2017 word verwag dat 3,4 miljard slimfone wêreldwyd versoenbaar sal wees met een van die drie groot betalingsverskaffers.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Jy kan hier met Google Pay betaal

Google Pay is in Duitsland beskikbaar. Aan die begin sal Adidas, Lidl Süd en Media Markt onder meer daar wees. Verbruikers kan Google Pay waar die ooreenstemmende simbool ook al vertoon word. Die mobiele betaaldiens is nou beskikbaar in 19 lande en streke wêreldwyd. Ter vergelyking: Apple Pay kan tans in 27 lande en streke gebruik word – insluitend klein gebiede soos die Kanaaleilande of San Marino.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Verbruikers beweeg al hoe meer geld digitaal

Die globale digitale betalingstransaksievolume sal $4,6 triljoen in 2021 bereik. Dit blyk uit die nuwe Statista Fintech-verslag 2017. Dit sluit alle aanlyn betalings wat deur verbruikers gemaak word vir produkte en dienste, mobiele betalings by die POS via slimfoontoepassing en oorgrens P2P-oordragte tussen private gebruikers in. Die meerderheid van die geld wat digitaal verskuif word, kom van China (1,5 triljoen Amerikaanse dollars) en die VSA (1,2 triljoen Amerikaanse dollars). Vir Duitsland skat ontleders die transaksievolume op $153 miljard.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Duitsers vertrou aanlynbankdienste die minste

Duitsers vertrou nie baie nie – ten minste wanneer dit by digitale tegnologieë kom. Duitse burgers is veral bang vir gevare wanneer dit by aanlynbankdienste kom. Byna driekwart van diegene wat in 'n studie deur tns-Infratest , meen dit is gevaarlik om finansiële transaksies aanlyn te doen. Mense is ook steeds versigtig wanneer hulle aanlyn inkopies doen: net 'n bietjie meer as 40 persent glo dat daar min of geen gevaar van gevaar is wanneer goedere oor die internet bestel word nie.

Jy kan meer infografika by Statista

Jy kan meer infografika by Statista

Behou kontak