Finansiële beplanning: Onafhanklike advies – op soek na finansiële advies of beleggingsadvies in Bellenberg, Vöhringen, Illerrieden of Illertissen?

Taalkeuse 📢

Gepubliseer op: 23 Oktober 2021 / Update van: 1 Februarie 2024 - Skrywer: Konrad Wolfenstein

Finansiële beplanning en finansiële advies – Beeld: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Finansiële ontwikkeling en finansiële beplanning

Aan die einde van 2020 het die finansiële bates van Duitse burgers byna 7 triljoen euro beloop. Dit bestaan uit private versekering en sekuriteitebates sowel as bankdeposito's. Ondanks die huidige lae vlak van rentekoerse maak private huishoudings se spaardeposito's 'n nie onbeduidende deel uit van die totale private bates wat in banke in Duitsland belê word.

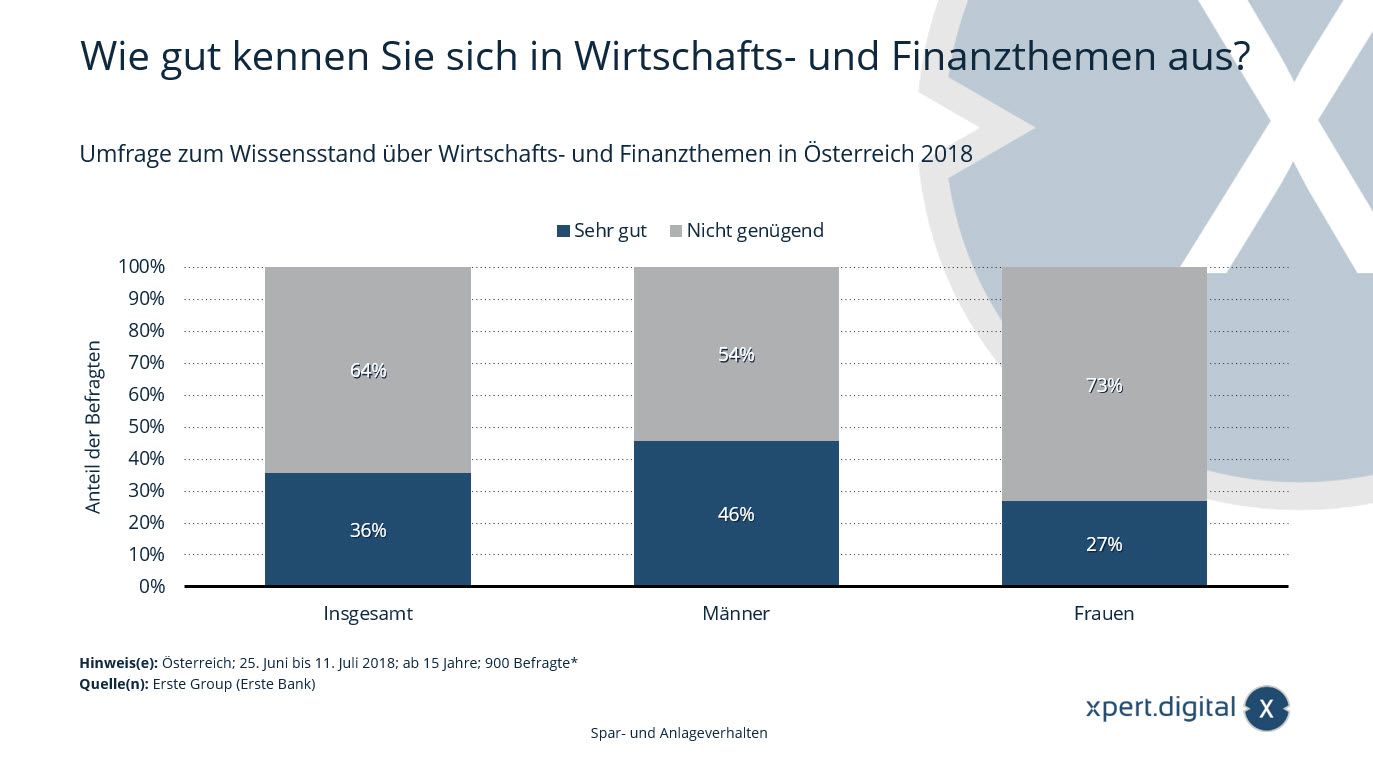

Ongeveer 42 persent van die bevolking in Duitsland beoordeel die huidige finansiële situasie as goed of baie goed. Slegs 22 persent van Duitsers beoordeel die vlak van inligting oor finansiële sake en beleggings as goed.

Weet jy hoe die bevolking in Duitsland daaraan dink om geld te spaar of 'n lekker lewe te lei? Slegs 22% van die Duitsers beoordeel hul kennis van finansiële onderwerpe as goed. In Oostenryk is dit 36%. Hoekom is dit so, oor so 'n belangrike onderwerp? Weet jy hoeveel private huishoudelike welvaart wêreldwyd bestuur word? Hoe beoordeel die bevolking die huidige finansiële situasie? Wat is die ontwikkeling van die finansiële bates van private huishoudings in Duitsland?

Jy kan 'n onafhanklike oorsig hier vind:

Gratis PDF aflaai van 'Spaargedrag van private huishoudings'

Belangrike nota: Die PDF is wagwoordbeskerm.

Kontak my asseblief. Die PDF is natuurlik gratis. Belangrike nota: Die PDF is wagwoordbeskerm. Kontak my asseblief. Die PDF is natuurlik gratis.

Duitse weergawe – Om die PDF te sien, klik asseblief op die prent hieronder.

Duitse weergawe - Klik asseblief op die prent hieronder om die PDF te sien.

Spaargedrag van private huishoudings – PDF aflaai

👨🏻 👩🏻 👴🏻 👵🏻 Vir private huishoudings

Xpert.Digital help jou om jou onafhanklike finansiële diensverskaffer te kies. Met ons KI-gesteunde digitale know-how, voorsien ons jou van huidige data en syfers.

Finansiële beplanning is vir almal die moeite werd, ongeag inkomste en bates. Dit hoef nie altyd 'n volledige en uitgebreide finansiële plan te wees nie. Afhangende van die situasie, spesiale onderwerpplanne soos: B. aftreevoorsiening.

📣 Vir entrepreneurs soos stigters en beginners

Die finansiële plan is die basis vir die sakeplan. Dit moet gereeld opgedateer word. Duidelik gedefinieerde korporatiewe doelwitte help hiermee.

Met meer as 1 000 spesialisartikels kan ons nie alle onderwerpe hier aanbied nie. Daarom sal jy 'n klein uittreksel uit ons werk hier vind en ons sal bly wees as ons jou belangstelling geprikkel het om ons beter te leer ken:

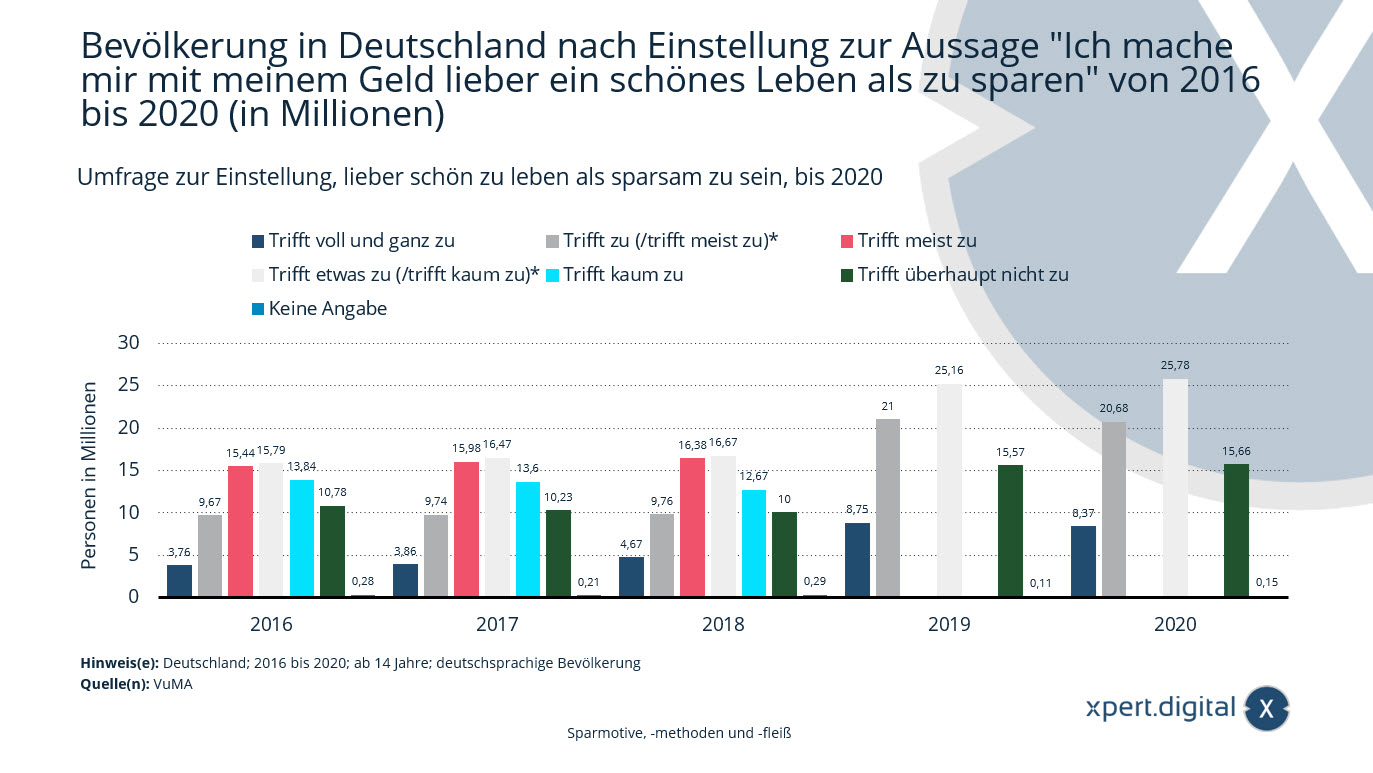

Ondersoek die houding om goed te leef eerder as om spaarsamig te wees

Opname oor die houding om goed te leef eerder as om spaarsamig te wees - Beeld: Xpet.Digital

In 2020 was daar ongeveer 8,37 miljoen mense in die Duits -sprekende bevolking vanaf die ouderdom van 14 wat, "ek verkies om 'n goeie lewe te maak as om te spaar" met my geld.

Bevolking in Duitsland volgens die houding van die stelling “Ek verkies om 'n goeie lewe met my geld te maak as om te bespaar” van 2016 tot 2020 (in miljoene)

Heeltemal waar

- 2016 – 3,76 miljoen

- 2017 – 3,86 miljoen

- 2018 – 4,67 miljoen

- 2019 – 8,75 miljoen

- 2020 – 8,37 miljoen

Van toepassing (/meestal van toepassing)*

- 2016 – 9,67 miljoen

- 2017 – 9,74 miljoen

- 2018 – 9,76 miljoen

- 2019 – 21 miljoen

- 2020 – 20,68 miljoen

Meestal waar

- 2016 – 15,44 miljoen

- 2017 – 15,98 miljoen

- 2018 – 16,38 miljoen

Effens waar (/ skaars waar)*

- 2016 – 15,79 miljoen

- 2017 – 16,47 miljoen

- 2018 – 16,67 miljoen

- 2019 – 25,16 miljoen

- 2020 – 25,78 miljoen

Skaars waar

- 2016 – 13,84 miljoen

- 2017 – 13,60 miljoen

- 2018 – 12,67 miljoen

Is glad nie van toepassing nie

- 2016 – 10,78 miljoen

- 2017 – 10,23 miljoen

- 2018 – 10 miljoen

- 2019 – 15,57 miljoen

- 2020 – 15,66 miljoen

Nie gespesifiseer nie

- 2016 – 0,28 miljoen

- 2017 – 0,21 miljoen

- 2018 – 0,29 miljoen

- 2019 – 0,11 miljoen

- 2020 – 0,15 miljoen

* Verandering van die navraag: Vanaf 2019 is die gradasies “voldoen” en “gewoonlik van toepassing” en “is iets toepas” en “skaars van toepassing” is ook met mekaar gekombineer.

Inligting oor die bevolking: Die basis is die Duitssprekende bevolking van 14 jaar en ouer Inligting oor die hele steekproef:

2016: 23 102 respondente, ekstrapolasie na 69,56 miljoen mense

2017: 23 106 respondente, ekstrapolasie na 70,09 miljoen mense

201886: 23,0 respondente. tot 70,45 miljoen mense

in 2019: 23 120 respondente, ekstrapolasie na 70,60 miljoen mense

2020: 23 138 respondente, ekstrapolasie na 70,63 miljoen mense

Die waardes wat gewys word, verwys na die volgende studies: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Waardes is afgerond vir 'n beter begrip van die statistieke.

Opname oor die vlak van kennis oor ekonomiese en finansiële onderwerpe

Opname oor die vlak van kennis oor ekonomiese en finansiële onderwerpe

Die statistieke toon die resultate van 'n opname oor die vlak van kennis oor ekonomiese en finansiële onderwerpe in Oostenryk in 2018. 36 persent van die ondervra het gesê hulle was baie kundig oor ekonomiese en finansiële onderwerpe.

Hoe goed weet jy van ekonomiese en finansiële onderwerpe?

Baie goed

- Totaal 36%

- Mans 46%

- Vroue 27%

Nie genoeg nie

- Totaal 64%

- Mans 54%

- Vroue 73%

* 100 onderhoude is per federale staat gevoer om afsonderlike evaluering moontlik te maak. Vir die algehele ontleding is die federale state geweeg tot hul verteenwoordigende vlak.

Die bron verskaf geen presiese inligting oor die vraag nie. Die bewoording wat hier gekies word, kan dus effens verskil van die opname.

Tipe opname: Rekenaargesteunde telefoononderhoude (CATI)

Aantal respondente: 900 respondente*

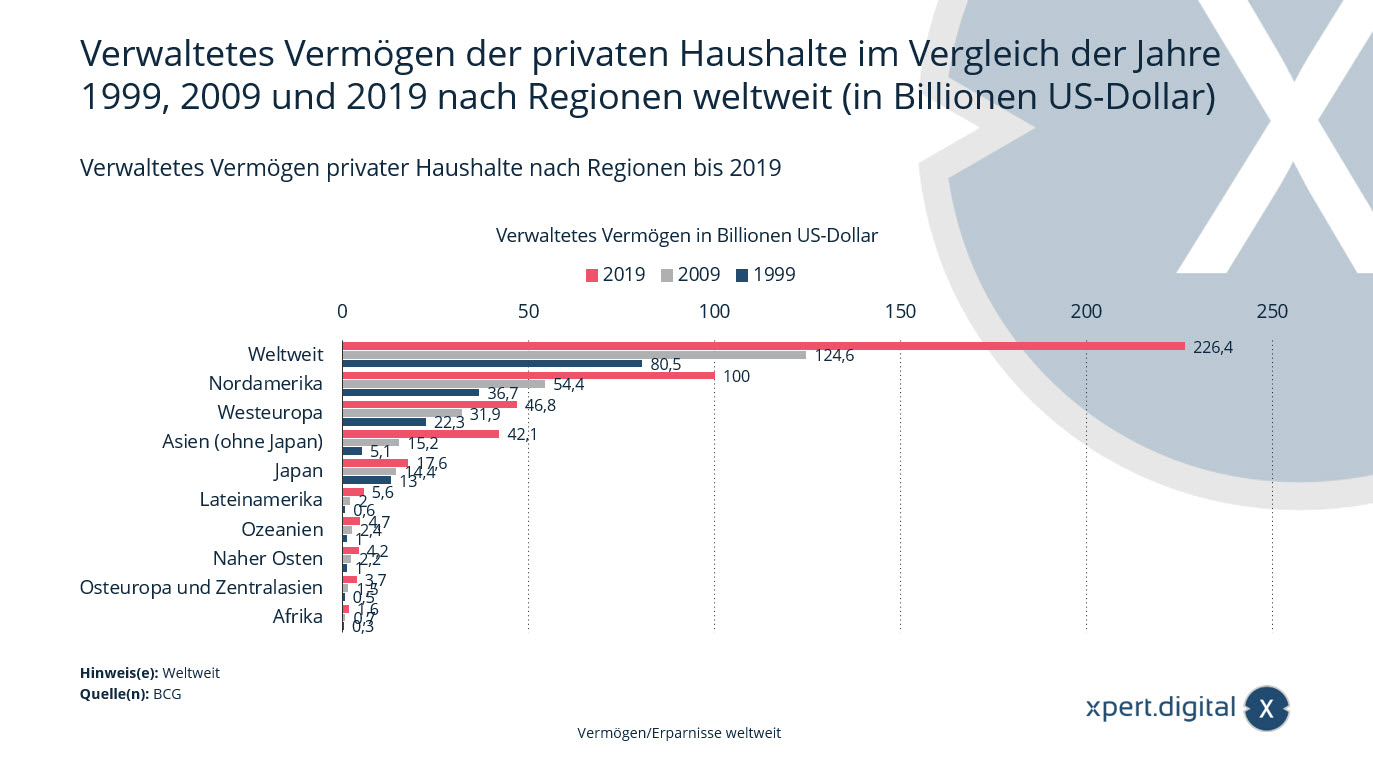

Bates onder bestuur van private huishoudings volgens streek

Bestuurde bates van private huishoudings volgens streek – Beeld: Xpert.Digital

Hierdie statistiek toon die bates onder bestuur van private huishoudings wêreldwyd in vergelyking met die jare 1999, 2009 en 2019, opgedeel volgens streek.

In 2019 het huishoudelike rykdom in Latyns-Amerika sowat $5,6 triljoen beloop. Twintig jaar gelede was private rykdom nog $0,6 triljoen.

Private huishoudelike bates onder bestuur in 1999, 2009 en 2019 volgens streek wêreldwyd (in triljoen Amerikaanse dollars)

Bates onder bestuur van private huishoudings volgens streek 2019

- Wêreldwyd – $226,40 triljoen

- Noord-Amerika – $100 triljoen

- Wes-Europa – $46,80 biljoen

- Asië (uitgesluit Japan) – $42,10 triljoen

- Japan – $17,60 biljoen

- Latyns-Amerika – $5,60 triljoen

- Oceanië – $4,70 triljoen

- Midde-Ooste – $4,20 triljoen

- Oos-Europa en Sentraal-Asië – $3,70 triljoen

- Afrika – $1,60 triljoen

Bates onder bestuur van private huishoudings volgens streek 2009

- Wêreldwyd – $124,60 triljoen

- Noord-Amerika – $54,40 triljoen

- Wes-Europa – $31,90 triljoen

- Asië (uitgesluit Japan) – $15,20 triljoen

- Japan – $14,40 triljoen

- Latyns-Amerika – $2 triljoen

- Oceanië – $2,40 triljoen

- Midde-Ooste – $2,20 triljoen

- Oos-Europa en Sentraal-Asië – $1,50 triljoen

- Afrika – $0,70 triljoen

Bates onder bestuur van private huishoudings volgens streek 1999

- Wêreldwyd – $80,50 triljoen

- Noord-Amerika – $36,70 biljoen

- Wes-Europa – $22,30 triljoen

- Asië (uitgesluit Japan) – $5,10 triljoen

- Japan – $13 triljoen

- Latyns-Amerika – $0,60 triljoen

- Oceanië – $1 triljoen

- Midde-Ooste – $1 triljoen

- Oos-Europa en Sentraal-Asië – $0,50 biljoen

- Afrika – $0,30 triljoen

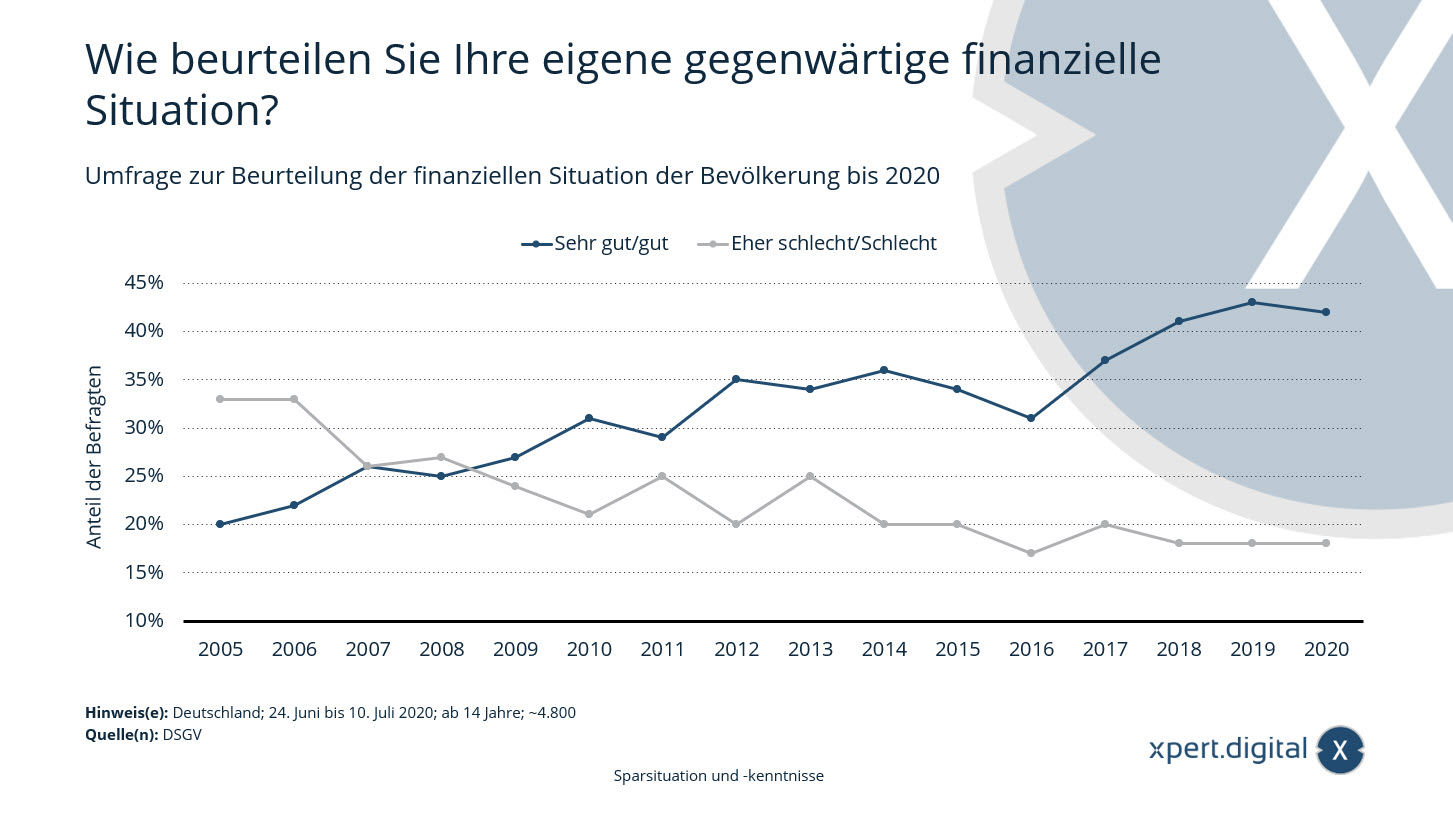

Opname om die finansiële situasie van die bevolking in Duitsland te bepaal

Opname om die finansiële situasie van die bevolking in Duitsland te bepaal – Beeld: Xpert.Digital

Duitsers se tevredenheid met hul finansies neem effens af – volgens die 2020-welvaartbarometer van die Duitse Spaarbanke en Giro-vereniging beoordeel sowat 42 persent van die Duitsers hul huidige finansiële situasie as baie goed tot goed. Verlede jaar was dit 43 persent. In die algemeen het die persentasie mense wat tevrede is met hul finansiële situasie egter die afgelope 15 jaar meer as verdubbel.

Opname om die finansiële situasie van die bevolking tot 2020 te assesseer.

Hoe beoordeel jy jou eie huidige finansiële situasie?

Baie goed/goed

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Eerder sleg/sleg

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

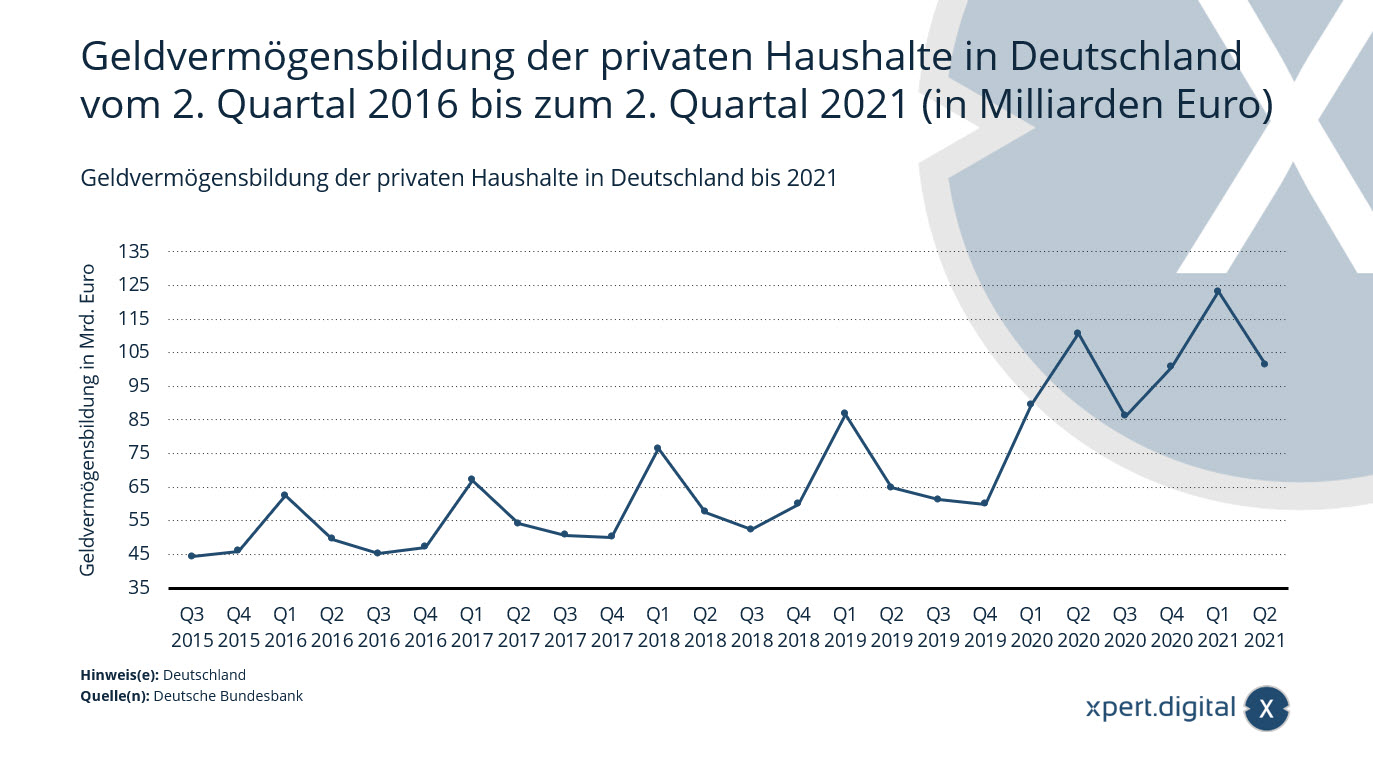

Finansiële batevorming deur private huishoudings in Duitsland

Finansiële batevorming deur private huishoudings in Duitsland – Beeld: Xpert.Digital

Hierdie statistieke toon die ontwikkeling van die finansiële batevorming van private huishoudings in Duitsland in die tydperk vanaf die tweede kwartaal van 2016 tot die tweede kwartaal van 2021. Die transaksieverwante finansiële batevorming van private huishoudings in die tweede kwartaal van 2021 het ongeveer beloop 101,4 miljard euro op balans.

Finansiële batevorming deur private huishoudings in Duitsland vanaf die tweede kwartaal van 2016 tot die tweede kwartaal van 2021 (in miljard euro)

- K2 2021 – 101,4 miljard euro

- K1 2021 – 123,2 miljard euro

- K4 2020 – 100,7 miljard euro

- K3 2020 – 86,1 miljard euro

- K2 2020 – 110,6 miljard euro

- K1 2020 – 89,5 miljard euro

- K4 2019 – 59,9 miljard euro

- K3 2019 – 61,3 miljard euro

- K2 2019 – 64,9 miljard euro

- K1 2019 – 86,7 miljard euro

- K4 2018 – 60 miljard euro

- K3 2018 – 52,4 miljard euro

- K2 2018 – 57,6 miljard euro

- K1 2018 – 76,5 miljard euro

- K4 2017 – 50,1 miljard euro

- K3 2017 – 50,7 miljard euro

- K2 2017 – 54,1 miljard euro

- K1 2017 – 67,1 miljard euro

- K4 2016 – 47,2 miljard euro

- K3 2016 – 45,2 miljard euro

- K2 2016 – 49,5 miljard euro

- K1 2016 – 62,4 miljard euro

- K4 2015 – 46 miljard euro

- K3 2015 – 44,3 miljard euro

- K2 2015 – 47,1 miljard euro

- K1 2015 – 54,2 miljard euro

- K4 2014 – 40,8 miljard euro

- K3 2014 – 35,9 miljard euro

- K2 2014 – 37,7 miljard euro

- K1 2014 – 47,8 miljard euro

- K4 2013 – 34,3 miljard euro

- K3 2013 – 30,1 miljard euro

- K2 2013 – 35,6 miljard euro

- K1 2013 – 41,5 miljard euro

- K4 2012 – 35,5 miljard euro

- K3 2012 – 29,6 miljard euro

- K2 2012 – 37,3 miljard euro

- K1 2012 – 44,4 miljard euro

- K4 2011 – 34,6 miljard euro

- K3 2011 – 29 miljard euro

- K2 2011 – 31,7 miljard euro

- K1 2011 – 43,5 miljard euro

Finansiële bates van private huishoudings op 'n nuwe hoogtepunt

Deutsche Bundesbank – Persverklaring – 16 Julie 2021 – Beeld: bonoc|Shutterstock.com

Die finansiële bates van private huishoudings het in die eerste kwartaal van 2021 met 192 miljard euro tot 7,143 miljard euro gegroei. Dit het vir die eerste keer die 7 triljoen euro-kerf oorskry. Benewens die aankoop van finansiële bates, het veral waardasiewinste op aandele en beleggingsfondsaandele bygedra tot die toename in finansiële bates.

Die finansiële batevorming van private huishoudings het 'n netto bedrag van 129 miljard euro beloop, wat merkbaar hoër was as in die vorige kwartale. 'n Sterk toename in eise teen versekeringsmaatskappye het 27 miljard euro hiertoe bygedra. 47 miljard euro het in kontant en sigdeposito's gevloei, minder as in die vorige kwartaal. In die algemeen toon private huishoudings steeds 'n sterk voorkeur vir likiede of vermeende laerisiko-vorme van belegging. Terselfdertyd dui die toenemende betrokkenheid by die kapitaalmark op 'n verhoogde bewustheid van opbrengste. Private huishoudings het aandele in beleggingsfondse vir 25 miljard euro gekoop – meer as ooit tevore. Hulle het ook 'n netto hoeveelheid aandele en ander ekwiteitsregte ter waarde van 3 miljard euro gekoop. Hulle het hoofsaaklik in plaaslike maatskappye belê. Die voorraad effekte is egter per balans met 3 miljard euro verminder. Die waardasieverwante toename in finansiële bates van 63 miljard euro in die eerste kwartaal van 2021 was hoofsaaklik die gevolg van pryswinste in aandele en beleggingsfondsaandele.

As gevolg van die transaksie het private huishoudings se skuld met 17 miljard euro gestyg en was dus swakker as voorheen. Aan die einde van die eerste kwartaal het hul laste op 1 978 miljard euro gestaan. Die skuldverhouding van private huishoudings was 59,5 persent, die hoogste vlak sedert 2010. Dit word gedefinieer as die som van laste in verhouding tot nominale bruto binnelandse produk (bewegende vierkwarttotaal). Dit beteken dat die opwaartse neiging voortduur. Onlangs kan hierdie ontwikkeling toegeskryf word aan beide die toenemende skuld van private huishoudings en die voortgesette afname in nominale bruto binnelandse produk deur die loop van die jaar.

Die netto finansiële bates van private huishoudings het aan die einde van die eerste kwartaal 5,165 miljard euro beloop.

Sterk eksterne finansiering veroorsaak dat maatskappye se skuldverhoudings weer aansienlik styg

Die eksterne finansiering van nie-finansiële maatskappye het sy hoogste waarde sedert 2018 op 90 miljard euro bereik. Die hoofrede vir hierdie ontwikkeling was ander laste, wat hoofsaaklik uit handelskrediteure bestaan en met 54 miljard euro verhoog is. Lenings het ook ná twee swak kwartale weer belangrik geword en het 20 miljard euro beloop. Aandele en ekwiteitsregte is ter waarde van 15 miljard euro uitgereik, effens meer as die gemiddelde vir die vorige vier kwartale.

As gevolg van dinamiese eksterne finansiering en beduidende waardasie-effekte, het die laste van nie-finansiële maatskappye aansienlik toegeneem. Aan die einde van die eerste kwartaal van 2021 het dit 7,734 miljard euro beloop. Die skuldverhouding van nie-finansiële maatskappye was 82,2 persent. Dit word bereken as die som van lenings, effekte en pensioenvoorsienings in verhouding tot nominale bruto binnelandse produk (bewegende vierkwarttotaal). Nadat dit in die vierde kwartaal van 2020 net met 0,3 persentasiepunte gestyg het, was die styging in die verslagkwartaal weer aansienlik hoër op 0,9 persentasiepunte.

As alle transaksies en waardasie-effekte in ag geneem word, het die finansiële bates van nie-finansiële maatskappye in die eerste kwartaal van 2021 met 262 miljard euro gegroei, wat so sterk is soos in 2015. Dit het 5 565 miljard euro bereik. Die transaksieverwante finansiële batevorming lewer 'n nie onbeduidende bydrae van 86 miljard euro. Na vier kwartale van deurlopende likwidasie het nie-finansiële maatskappye nou hul finansiële afgeleide instrumente en werknemersaandele-opsies met 22 miljard euro aansienlik verhoog. Ander debiteure, insluitend handelskrediete en afbetalings, was ook belangrik vir finansiële batevorming met 'n soortgelyke bydrae. Debiteure uit kontant en deposito's het ook weer aansienlik toegeneem en 20 miljard euro bereik. Waardasiewinste, aan die ander kant, is hoofsaaklik waargeneem vir aandele en ander ekwiteitsekuriteite.

Aangesien laste egter selfs vinniger as finansiële bates gestyg het, het netto finansiële bates per balans meer aansienlik gedaal as in die vorige tydperk en beloop minus 2,169 miljard euro.

As gevolg van hersienings aan die makro-ekonomiese finansiële rekeninge en die nasionale rekeninge wat sedertdien uitgevoer is, is die inligting in hierdie persverklaring nie vergelykbaar met dié van vorige persverklarings nie.

Xpert.Digital vir Bellenberg, Vöhringen, Illerrieden en Illertissen. Ondersteuning vir u onafhanklike finansiële beplanningsadvies, welvaartadvies en beleggingsadvies

Konrad Wolfenstein

Ek sal graag enige verdere vrae of hulp wat u mag hê, beantwoord.

Jy kan my kontak deur die kontakvorm hieronder in te vul of bel my bloot by 0731 550 40 117 .

Ek sien uit na ons gesamentlike projek.

Skryf aan my

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital is 'n spilpunt vir die industrie met 'n fokus op digitalisering, meganiese ingenieurswese, logistiek/intralogistiek en fotovoltaïese.

Met ons 360° besigheidsontwikkelingsoplossing ondersteun ons bekende maatskappye van nuwe besigheid tot naverkope.

Markintelligensie, smarketing, bemarkingsoutomatisering, inhoudontwikkeling, PR, posveldtogte, persoonlike sosiale media en loodversorging is deel van ons digitale hulpmiddels.

Jy kan meer uitvind by: www.xpert.digital – www.xpert.solar – www.xpert.plus

Behou kontak