Duitsland in die era van op die kantlyn wees: Wanneer 'n ekonomiese kragbron die wêreld sien verbygaan – Beeld: Xpert.Digital

KI-mislukking en die motorkrisis: Hoe Duitsland bewustelik sy eie toekoms in gevaar stel

Te arm om onder die wêreld se bestes te wees? Waarom die armste Amerikaanse staat ons binnekort sal verbysteek

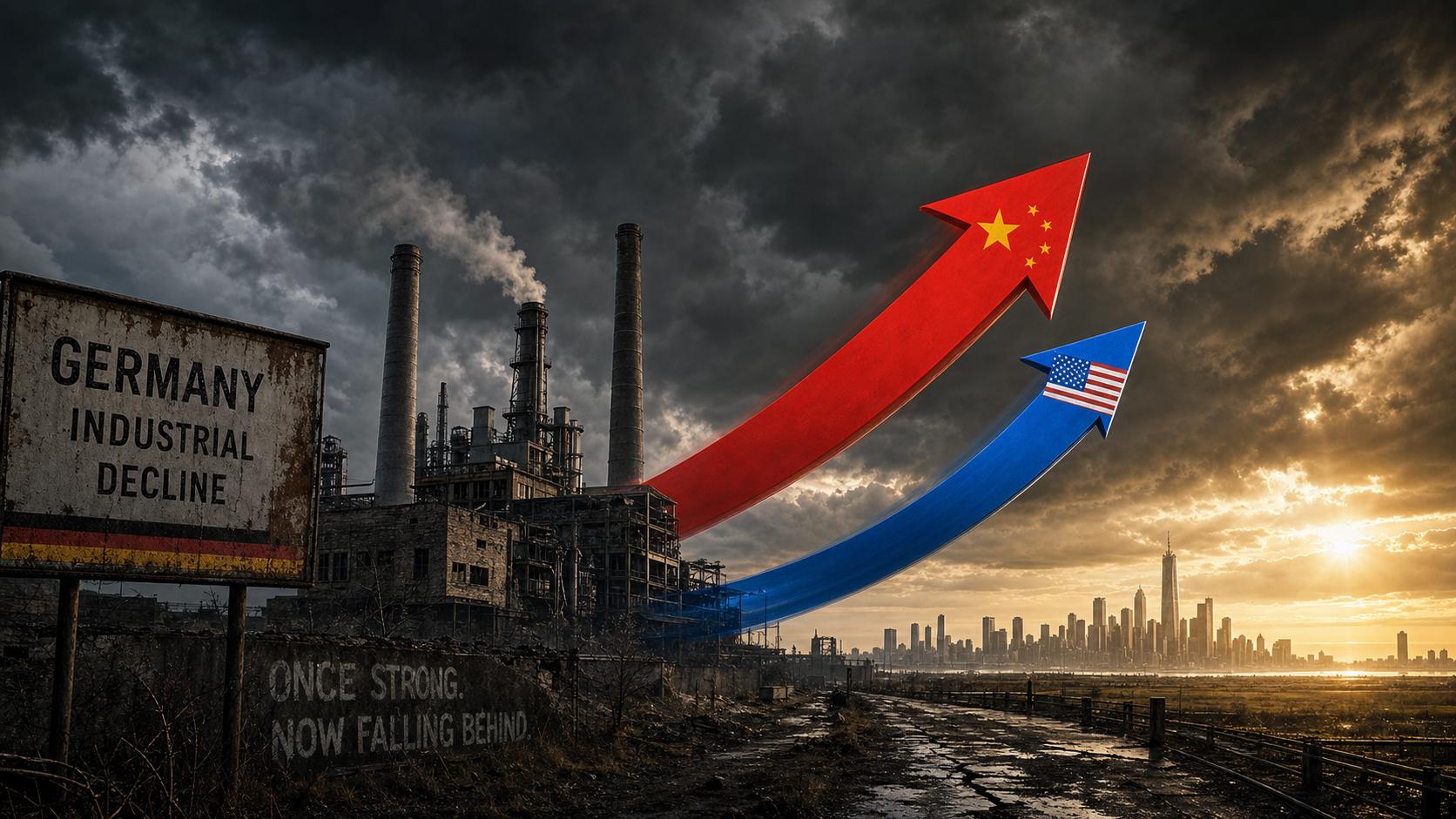

Vir 'n lang tyd is dit as vanselfsprekend aanvaar: wat industriële presisie, globale uitvoersterkte en ingenieursvernuf betref, was Duitsland natuurlik aan die hoof van die tafel. Maar hierdie beeld vervaag vinnig. Teen 2026 is dit duideliker as ooit tevore dat die Duitse ekonomie 'n ongekende strukturele transformasie ondergaan. In plaas daarvan om sy tegnologiese leierskap in die digitale era te dra, is Duitsland van 'n dryfkrag na 'n blote toeskouer verban. Of dit nou in die globale wedloop vir kunsmatige intelligensie is, waarin Duitsland eenvoudig nie meer 'n rol speel nie, of in die dramatiese omwenteling van die eens vlagskip-motorbedryf: die waarskuwingstekens flikker helderrooi.

Die kernprobleem is nie 'n tydelike ekonomiese afswaai wat met die gewone stimulusprogramme reggestel kan word nie, maar 'n giftige mengsel van dekades van bestuursmislukking, verpletterende burokrasie en ontploffende energiekoste. Nog meer rampspoedig is egter die politieke reaksie: In plaas daarvan om die ongebreidelde produktiwiteitsinsinking deur massiewe beleggings en werklike deregulering aan te spreek, raak politici vasgevang in skyndebatte oor langer werksure en die aftree-ouderdom. Die gevolgtrekking is beide ontnugterend en pynlik: Enigiemand wat die toekoms van 'n ekonomiese nasie wil verseker, kan nie meer bloot die sterk punte van die verlede bestuur nie, maar moet eerder die tegnologieë van môre ontwikkel – voordat dit heeltemal agterbly.

Die groot wanopvatting oor werktyd: Waarom "langer werk" nie Duitsland se agteruitgang sal stop nie

Op 'n stadium hou die ongemak op om 'n vae gevoel te wees en verander dit in 'n ontnugterende waarneming: waar die koers van die globale ekonomiese toekoms ook al bepaal word, is Duitsland nie aan die tafel nie. Nie in die wedloop om kunsmatige intelligensie nie, nie in die herontwerp van globale voorsieningskettings nie, nie in die geopolitieke herbelyning na die einde van die unipolêre wêreld nie. En selfs in sektore wat Duitsland dekades lank as sy eie domein opgeëis het – die motorbedryf, energie-infrastruktuur, industriële produksie – kan die waarskuwingstekens nie meer geïgnoreer word nie. Die paradoks is dat die diagnose self nie nuut is nie. Wat nuut is, is die dringendheid. En wat nuut is, is die politieke reaksie, wat met 'n sekere hardkoppigheid die probleem vanuit die verkeerde hoek aanspreek.

Groei as 'n uitsondering: Die ontnugterende BBP-balansstaat

Die syfers vertel 'n duidelike storie, selfs al is politieke diskoers geneig om dit met optimisme te verbloem. Die Duitse ekonomie het met 0,3 persent in 2023 gekrimp en met 'n verdere 0,2 persent in 2024 – twee agtereenvolgende jare van resessie ongeëwenaard in die na-oorlogse geskiedenis. Terwyl 2025 'n effense stabilisering met 'n groei van 0,2 persent gebring het, het dit nie 'n terugkeer aangedui nie. Voorspellings vir 2026 wissel van 0,9 tot 1,2 persent groei, afhangende van die instelling – 'n syfer wat onder normale omstandighede as skraal beskou sou word, maar wat as 'n herstel na jare van stagnasie bemark word.

Ter vergelyking: Die VSA het met 2,8 persent in 2024 gegroei, Frankryk met 1,2 persent. Die per capita-syfers is veral ontnugterend: Duitsland se nominale BBP per capita in 2024 was ongeveer US$56 000, terwyl die VSA-syfer meer as US$86 000 was – 'n gaping wat nie heeltemal sluit nie, selfs nadat daar vir koopkrag aangepas is. Die bevindinge van die Euronews-vergelyking van vroeg in 2025 het die situasie botweg geïllustreer: Mississippi, die armste Amerikaanse staat, was op die punt om Duitsland se per capita BBP verby te steek. Dit is nie 'n statistiese anomalie nie, maar 'n simptoom van 'n strukturele produktiwiteitsgaping wat al meer as 'n dekade opbou.

Die Federasie van Duitse Nywerhede (BDI) beskryf die situasie in soortgelyke drastiese terme: Industriële produksie in Duitsland het sedert 2022 afgeneem, stagnasie word vir 2026 bedreig, en sonder gewaagde strukturele hervormings sal die land nie sy mededingendheid herwin nie. Aan die begin van 2026 het kanselier Friedrich Merz self gepraat van onvoldoende produktiwiteit en buitensporig hoë burokratiese en belastingkoste. Selde was die gaping tussen diagnose en oplossing groter.

Produktiwiteit as die ware maatstaf van mislukking

Die mededingendheid van 'n ekonomie kan uiteindelik slegs gemeet word aan sy produktiwiteit – aan ekonomiese uitset per gewerkte uur. En dit is presies waar die kernprobleem lê. Duitsland het die afgelope twee dekades skaars enige produktiwiteitswinste gemaak, terwyl die VSA, gedryf deur 'n digitaal-tegnologiese rewolusie, 'n verrassende toename in produktiwiteit ervaar. Die ifo-instituut beskryf hierdie kontras as die sentrale mededingingsbeleidkwessie van ons tyd.

Dit sou te simplisties wees om dit slegs aan eksterne faktore toe te skryf. Die strukturele mengsel van die Duitse ekonomie – wat sterk afhanklik is van tradisionele industriële produksie met 'n relatief klein aandeel tegnologie-gebaseerde dienste – is 'n selftoegediende probleem. In die VSA vind produktiwiteitswinste toenemend plaas waar data, algoritmes en platformmodelle waardeskepping oorheers. In Duitsland, daarenteen, oorheers die vervaardigingsektor, en baie maatskappye werk steeds met verouderde IT-stelsels en trae besluitnemingsstrukture. Selfs oor relatief eenvoudige kwessies – soos die digitalisering van openbare dienste of die implementering van wolkgebaseerde administratiewe stelsels – is Duitsland slegs in die middel van die groep in Europa.

In sy 2025 Duitsland Ekonomiese Verslag het die OESO duidelik dieselfde swakheid gediagnoseer: hoë burokratiese laste en regulatoriese hindernisse vir mededinging het sakedinamiek, innovasie en produktiwiteitsgroei belemmer. Oplossings is geïdentifiseer, is bekend en is herhaaldelik bespreek – tog het hulle hardnekkig ongeïmplementeer gebly.

Die KI-dilemma: Toeskouers by die belangrikste tegnologiewedloop in die geskiedenis

Nêrens is Duitsland se agterstand so opvallend en gevolglik soos op die gebied van kunsmatige intelligensie nie. Die ifo-instituut het dit met 'n enkele grafiek geïllustreer: In 2024 het die VSA 40 beduidende KI-modelle vervaardig, China 15, Europa drie – en Duitsland nie een wat die globale verhoog bereik het nie. Nie 'n enkele een nie. Dit is nie 'n tydelike tekort wat met 'n bietjie meer befondsing vergoed kan word nie. Dit is die simptoom van 'n sistemiese mislukking.

KPMG se Januarie 2026-studie oor die "Strategiese KI-vermoë-indeks" plaas die bevindinge in 'n internasionale konteks: Die VSA lei duidelik die globale KI-wedloop met 75.2 uit 100 punte, gevolg deur Europa met 48.8 punte – en selfs binne Europa verskil die resultate aansienlik. Die VK en Ierland behaal 69.2 punte, wat die Amerikaanse vlak nader, terwyl die DACH-streek (Duitsland, Oostenryk en Switserland) effens onder Wes-Europa met 54 punte rangskik. Volgens die studie is die rede vir die Europese en Duitse agterstand nie 'n gebrek aan navorsingstrukture of kundigheid in bestuur en regulering nie – in hierdie gebiede is Europa eintlik goed geposisioneer. Die probleem lê in skalering: Baie KI-toepassings sit vas in die loodsfase; hoë energiepryse, beperkte rekenaarkrag en gefragmenteerde kapitaalmarkte verhoed hul oorgang na operasionele gebruik.

Terwyl die VSA tussen 2020 en 2025 meer as $500 miljard in KI belê het, het Duitsland nie daarin geslaag om selfs die oorspronklik geoormerkte €5 miljard vir KI-befondsing gedurende dieselfde tydperk ten volle te benut nie. Die tien grootste Amerikaanse datasentrums saam is so kragtig soos al 2 000 Duitse datasentrums. En terwyl die VSA jaarliks vier keer soveel nuwe rekenaarkapasiteit byvoeg as wat Duitsland in totaal besit, groei die KI-aandeel van datasentrumkapasiteit in Duitsland van die huidige 15 persent tot 'n verwagte 40 persent teen 2030 – maar vanaf 'n baie klein basis. 'n PwC-studie van Mei 2026 kom tot die gevolgtrekking dat terwyl Duitsland uitblink in KI-bestuur en datakwaliteit, hierdie sterk punte nie in inkomstegroei vertaal nie – slegs een uit elke vier Duitse maatskappye belyn sy KI-strategie vir groei.

In Junie 2026 het die Duitse minister van binnelandse sake, Dobrindt, 'n skerp waarskuwing uitgereik: Duitsland moes dringend om veiligheidsredes met KI byhou. Toe die Amerikaanse maatskappy Anthropic sy gevorderde KI-model op versoek van die Duitse regering vir buitelandse gebruikers geblokkeer het, het Duitsland geen toegang gehad nie – wat dit tegnologies in 'n sekuriteitsrelevante gebied uitgesluit het. Diegene wat nie KI produseer nie, verbruik dit onder die voorwaardes van ander – 'n situasie wat tegnologiese soewereiniteit fundamenteel ondermyn.

Motoronderbreking in die vinnige baan: Duitsland se vlagskipbedryf in strukturele ineenstorting

Vir geslagte was die motorbedryf die ruggraat van die Duitse ekonomie, die vlagskip van 'n industriële intelligensie wat presisie, ingenieursvernuf en uitvoerkrag beliggaam het. Hierdie beeld verkrummel met 'n dramatiese krag wat nouliks oor die hoof gesien kan word. Volkswagen staar die uitskakeling van tot 100 000 werksgeleenthede en moontlike fabrieksluitings in Duitsland in die gesig. BMW het 'n winswaarskuwing uitgereik, Mercedes-Benz het tot drastiese kostebesparende maatreëls teruggegryp – alles binne 'n enkele, bedryfswye omwenteling wat nie tydelik is nie, maar struktureel.

Tussen 2019 en 2025 het die Duitse motorbedryf ongeveer 120 000 werksgeleenthede verloor, twee derdes daarvan by verskaffers. China produseer nou sewe keer soveel voertuie as Duitsland en oorheers die sleuteltegnologieë van elektromobiliteit – batterye, kragelektronika en sagteware. Chinese vervaardigers soos BYD, Geely en Nio bied bekostigbare elektriese voertuie wat direk met Duitse vervaardigers in die laer en middelste pryssegmente meeding, wat sake van hulle wegneem. Die beskuldiging van bedryfskundiges is duidelik: Duitsland het die boot gemis op die digitale transformasie van sy voorsieningsketting.

Die geval van Schlote Holding is besonder simptomaties: 'n turboaanjaerspesialis met 1 600 werknemers, getref deur 'n kettingreaksie van insolvente verskaffers, gekanselleerde groot bestellings en ontploffende industriële elektrisiteitspryse – en tot stilstand gebring in 2024. Nie 'n geïsoleerde geval nie, maar 'n simbool van 'n sistemiese strukturele breuk wat mediumgrootte ondernemings raak voordat die groot vervaardigers ten volle gekonsolideer het.

Die vraag of die uitfasering van verbrandingsenjins soos beplan teen 2035 sal voortgaan, is nou polities oop. Maar selfs al verswak Duitsland sy CO₂-teikens of stel die tydlyn uit, lê die werklike uitdaging dieper: Hoe posisioneer 'n motorbedryf wat dekades lank enorme winste uit verbrandingsenjinvoertuie gemaak het, homself in 'n wêreld waar die voertuig toenemend 'n sagteware-beheerde, elektries aangedrewe verbruikersgoedere-ekosisteem word? Duitsland moet nog 'n oortuigende antwoord op hierdie vraag vir nywerheidsbeleid vind.

Energie-oorgang: tussen ambisie en kostelokval

Die energie-oorgang was miskien die mees ambisieuse projek van Duitse ekonomiese beleid in die afgelope twee dekades. Dit was gelyktydig noodsaaklik, duur en dikwels gebrekkig in die implementering daarvan. Die belofte dat die uitbreiding van hernubare energie tot laer elektrisiteitspryse op die lang termyn sou lei, het nie verwesenlik nie. Vandag betaal Duitsland van die hoogste pryse vir industriële elektrisiteit in die Westerse wêreld – 'n strukturele mededingende nadeel wat 'n direkte impak op energie-intensiewe nywerhede soos staal, chemikalieë, glas en papier het, en bydra tot die geleidelike verskuiwing van produksie na die buiteland.

'n Studie wat deur die Duitse Vereniging van Kamers van Nywerheid en Koophandel (DIHK) in opdrag gegee is, skat die totale koste van die energie-oorgang teen 2049 op meer as vyf triljoen euro. Terselfdertyd het DIHK-president Peter Adrian gewaarsku dat energie-intensiewe maatskappye reeds toenemend hul produksie, en dus werksgeleenthede, na die buiteland verskuif. Brandenburg se minister-president Woidke het dit bondig gestel: as elektrisiteitspryse vir die nywerheid nie daal nie, kan die transformasie in Duitsland as geheel misluk. Dit is nie 'n ideologiese aanval op die energie-oorgang self nie – dit is die ontnugterende beoordeling van 'n ekonomiese beleidsdeskundige wat die de-industrialiseringstendense in sy streek waarneem.

In sy jaarverslag vir 2025/26 beveel die Duitse Raad van Ekonomiese Kenners aansienlik groter verligting vir energie-intensiewe nywerhede aan, mededingende energiepryse as 'n voorvereiste vir die handhawing van die industriële basis, en 'n hervorming van die elektrisiteitsmark se stelselkoste. Die Duitse regering se infrastruktuurpakket van €500 miljard sluit ook energieverligtingsmaatreëls in – dit bly egter nog te siene of dit betyds sal kom en voldoende sal wees om Duitsland se beleggingsklimaat te stabiliseer.

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Hervormingspadkaart 2030: Drie hefbome wat Duitsland se mededingendheid kan red

Verlies van geopolitieke betekenis: Duitsland op die kantlyn geplaas

Duitsland se agterstand is nie uitsluitlik ekonomies nie – dit het 'n strategiese en geopolitieke dimensie wat al hoe duideliker word. In Junie 2026 het Duitsland die verkiesing vir 'n nie-permanente setel in die VN-Veiligheidsraad teen Oostenryk en Portugal verloor – twee lande wat aansienlik kleiner is in terme van ekonomiese gewig en geopolitieke invloed. Die nederlaag is intern verklaar deur 'n laat advertensieveldtog, maar in werklikheid weerspieël dit 'n dieper persepsie binne die internasionale gemeenskap: Duitsland het dalk finansiële hulpbronne, maar dit het nie 'n duidelike strategiese profiel nie. Kanselier Merz het gereageer deur onmiddellik bod vir 2035/36 en 2043/44 in te dien – 'n teken dat Duitsland nie van plan is om sy eis te laat vaar nie. Maar 'n eis sonder oortuigende substansie bly blote diplomatieke retoriek.

Of dit nou in die konteks van die aanbied van die Wêreldbeker, die meeding om tegnologiese standaarde, die aanneem van 'n leidende rol in transatlantiese betrekkinge, of die hervorming van die Europese nywerheidsbeleid is – op al hierdie gebiede tree Duitsland dikwels reaktief eerder as proaktief op. Die Draghi-verslag oor Europese mededingendheid, wat kanselier Merz uitdruklik as 'n topprioriteit verklaar het, identifiseer Europa se strukturele tekorte – en Duitsland dra 'n oneweredige deel van die verantwoordelikheid daarvoor.

Bestuursmislukking as 'n sistemiese verskynsel

Dit sou te gerieflik wees om die krisis tot eksterne skokke te reduseer – die pandemie, die oorlog in Oekraïne, Amerikaanse tariewe, die energieprysskok. Hierdie faktore het die situasie vererger, maar dit nie geskep nie. Die oorsaak lê in 'n sistemiese bestuursmislukking wat oor dekades opgehoop het en beide kante raak: korporatiewe en politieke leierskap.

Op maatskappyvlak is hierdie patroon veral duidelik in die motorbedryf: Duitse vervaardigers het jare lank buitengewone winste gegenereer met hoëmarge-verbrandingsenjinvoertuie en het hierdie winste nie voldoende in die transformasie belê nie. In plaas daarvan is hul eie tegnologiese leierskap in die verbrandingsenjinsektor verkeerd verstaan as 'n permanente mededingende voordeel, terwyl Chinese mededingers en Amerikaanse nuwelinge soos Tesla elektromobiliteit baie vroeër en meer beslissend omhels het. Die ifo-instituut beskryf hierdie dinamiek met die term "Middeltegnologie-lokval": Maatskappye en ekonomieë wat sterk is in middeltegnologie, misluk dikwels tydens die oorgangsfase na die volgende tegnologiese generasie.

Op politieke vlak is die mislukking struktureel. Dit het nie met die huidige regering begin nie en dit sal ook nie daarmee eindig nie. Jare van onderbelegging in infrastruktuur, onderwys en digitale administrasie het 'n agterstand van noodsaaklike herstelwerk geskep, wat die pakket van 500 miljard euro nou bedoel is om aan te spreek – maar beplannings- en goedkeuringsprosesse neem jare, nie maande nie, en implementeringsvertragings is struktureel onvermydelik. Die gesamentlike verklaring deur Duitse sakeverenigings van Maart 2026 som die ongeduld van die sakegemeenskap op: baie projekte bestaan tans slegs as aankondigings op papier, en Duitsland se ekonomiese posisie nader 'n kantelpunt.

Die dwaling van die werktyddebat

In die lig van hierdie strukturele bevindinge, lyk die politieke fokus op werkure en aftree-ouderdom soos 'n afleidingstaktiek – of erger nog: 'n werklike misverstand van die probleem. Die boodskap dat Duitsland langer moet werk en later moet aftree om sy voorspoed te verseker, spreek die simptome aan, nie die oorsake nie. Dit behandel 'n produktiwiteitsprobleem as 'n kwantiteitsprobleem.

Die data oor werksure is minder duidelik as wat die openbare debat aandui. In 2024 het voltydse werknemers in Duitsland gemiddeld 40,2 uur per week gewerk – amper identies aan die EU-gemiddelde van 40,3 uur. Die lae algehele gemiddelde word verklaar deur die relatief hoë koers van deeltydse werk, veral onder vroue. Die probleem is dus nie dat Duitsers te min werk nie – die probleem is dat die werk wat gedoen word te min toegevoegde waarde genereer omdat tegnologie, prosesse en infrastruktuur nie voldoende produktiwiteit moontlik maak nie.

Meer werksure met dieselfde produktiwiteitstekort los nie die kernprobleem op nie. Op sy beste verhoog hulle die bruto binnelandse produk op kort termyn ten koste van werkers, sonder om die strukturele oorsake van die tekort aan te spreek. Dit is die fundamentele fout in hierdie beleidsbenadering. As 100 swak toegeruste werksure minder produktief vir 'n maatskappy is as 80 hoogs produktiewe, dan is die antwoord nie die 101ste uur nie, maar beter toerusting.

Werkgewersverenigings vra vir 'n verhoging van die aftree-ouderdom en die afskaffing van vroeë aftree-aansporings – dit is verstaanbaar vanuit die perspektief van die finansiële lewensvatbaarheid van maatskaplike sekerheidstelsels en demografies onvermydelik. Maar dit is nie die antwoord op die vraag waarom Duitsland agterbly in die globale innovasie- en tegnologiewedloop nie. Hierdie twee debatte word te dikwels verwar.

Burokrasie as 'n strukturele struikelblok vir mededinging

Wat ekonome, bestuurskonsultante en internasionale instellings jare lank eenparig as 'n sleutelhindernis beskryf, kan nouliks oorskat word in die impak daarvan: Die burokratiese las in Duitsland onderdruk innovasiepotensiaal, vertraag beleggingsbesluite en dryf talent en kapitaal na aantrekliker plekke. Jong maatskappye in Duitsland spandeer gemiddeld ongeveer nege uur per week aan wetlik verpligte administratiewe take. Meer as die helfte rapporteer dat dit lei tot minder tyd vir bestellingsverwerking en hul mededingendheid verminder.

Dit is nie die groot maatskappye wat die meeste ly nie – hulle het voldoeningsdepartemente en lobbyhulpbronne. Die hardste getref word opstartondernemings en groeigerigte KMO's. In 'n omgewing waar waagkapitaal reeds skaars is en finansieringsomstandighede aansienlik minder gunstig is in vergelyking met die VSA of die VK, beteken elke ekstra uur wat aan burokrasie bestee word, 'n uur wat aan innovasie verlore gaan. Die ZEW-navorser stel dit botweg: oormatige dokumentasievereistes sou rampspoedige gevolge hê vir die groei en mededingendheid van Duitse opstartondernemings.

Daarby kom die probleem van korporatiewe belasting. In vergelyking met ander OESO-lande, is Duitsland 'n land met hoë belasting, wat dit toenemend onaantreklik maak vir belegging. Die effektiewe korporatiewe belastingkoers het sedert 2017 gedaal – van byna 28 persent tot ongeveer 23 persent – maar dit bly hoog volgens internasionale standaarde. Die beplande verlaging in korporatiewe belasting vanaf 2028 is 'n stap in die regte rigting, maar dit kom te laat en te stadig om 'n korttermyn-impak te hê.

Wat 'n hervormingskoers moet bereik

In sy jaarlikse ekonomiese verslag vir 2026 het die Duitse regering 'n agenda uiteengesit wat in die regte rigting wys: die vermindering van burokrasie, die implementering van 'n hoëtegnologie-agenda, die bevordering van beleggings vir besighede, die verligting van energiekoste, die hervorming van maatskaplike sekerheidsbydraes en die uitbreiding van die arbeidsaanbod deur middel van geskoolde immigrasie. Op papier is dit nie verkeerd nie. Die probleem is nie die diagnose nie, maar eerder die dosis en die spoed van implementering.

Drie gebiede verdien besondere prioriteit. Eerstens: tegnologie-beleggings op 'n skaal wat ooreenstem met die erns van die KI-gaping. As die VSA meer as $500 miljard in KI-infrastruktuur stort en China patente wêreldwyd oorheers, dan benodig Duitsland meer as befondsingspotte in die enkelsyfer-miljarde. Dit vereis 'n kombinasie van ankerbeleggings van die regering, gemobiliseerde private kapitaal en 'n regulatoriese filosofie wat innovasie as 'n voorvereiste vir alles anders beskou. Tweedens: 'n beslissende hervorming van beplannings- en goedkeuringsprosesse. Infrastruktuurprojekte wat binne drie jaar in ander lande voltooi word, neem dikwels tien tot vyftien jaar in Duitsland – dit is nie 'n onveranderlike natuurwet nie, maar iets wat polities gevorm kan word. Derdens: 'n meer eerlike debat oor energiekoste wat nie kies tussen klimaatsbeskerming en die behoud van die nywerheid as 'n vals alternatief nie, maar sistemiese oplossings soek wat beide moontlik maak.

In sy 2025/26 jaarverslag het die Duitse Raad van Ekonomiese Kenners die formule gevind wat dit alles opsom: Produktiwiteit moet hoofsaaklik deur innovasie en belegging toeneem. Dit is nie 'n radikale insig nie. Dit is die eenvoudigste van alle ekonomiese beleidswaarhede – en die een wat die meeste geïgnoreer word.

Tussen selfbeeld en werklikheid: 'n Noodsaaklike herwaardering

Wat waarnemers tref wanneer hulle na Duitsland in 2026 kyk, is nie hoofsaaklik sy ekonomiese swakheid nie – ekonomieë gaan deur siklusse, en geen periode van stagnasie is noodwendig permanent nie. Wat wel opvallend is, is die volgehoue teenstrydigheid tussen selfbeeld en werklikheid, tussen die aanspraak om 'n toonaangewende industriële en tegnologiese nasie te wees en die besef dat dit agtergeraak het op belangrike toekomsgerigte gebiede.

Duitsland bly die wêreld se derde grootste ekonomie, 'n funksionele demokrasie met stabiele instellings, 'n geskoolde werksmag en 'n hoogs presterende navorsingslandskap. Hierdie potensiaal het nie verdwyn nie. Dit word egter sistematies onderbenut, vasgebind deur burokrasie, onbefonds gelaat weens 'n gebrek aan waagkapitaal, en in sy ontwikkeling belemmer deur 'n innovasiekultuur wat mislukking straf eerder as om dit as 'n leerproses te beskou.

Die grootste risiko is nie om in 'n resessie te verval nie – dit kan op kort termyn met ekonomiese stimulusprogramme gemitigeer word. Die grootste risiko is die permanente verskansing van 'n ontwikkelingspad waarin Duitsland sy vorige sterk punte bestuur in plaas daarvan om die sterk punte van die toekoms te ontwikkel. 'n Land wat 'n netto invoerder in sleuteltegnologievelde word en struktureel afhanklik bly van KI, sagteware en die platformekonomie, sal op die lange duur nie net ekonomiese dinamiek verloor nie, maar ook politieke beweegruimte.

Die werklike les uit Duitsland se dekade van agterstand is dus nie: werk meer, werk langer ure, produseer goedkoper nie. Dit is: neem slimmer besluite, belê meer beslissend, implementeer vinniger – en ontwikkel politieke leierskap wat nie tevrede is met die bestuur van die verlede nie, maar die toekoms vorm. Dit is nie 'n kwessie van ideologie nie. Dit is 'n kwessie van gesonde ekonomiese beleid.