Die Kapitaalparadoks: Waarom OpenAI en Tesla in Europa sou misluk het – Dis nie vrees nie, maar die “ander” manier van dink – Beeld: Xpert.Digital

Eksploitasie in plaas van eksplorasie: Die sistematiese optimaliseringsdenke van Europese beleggers

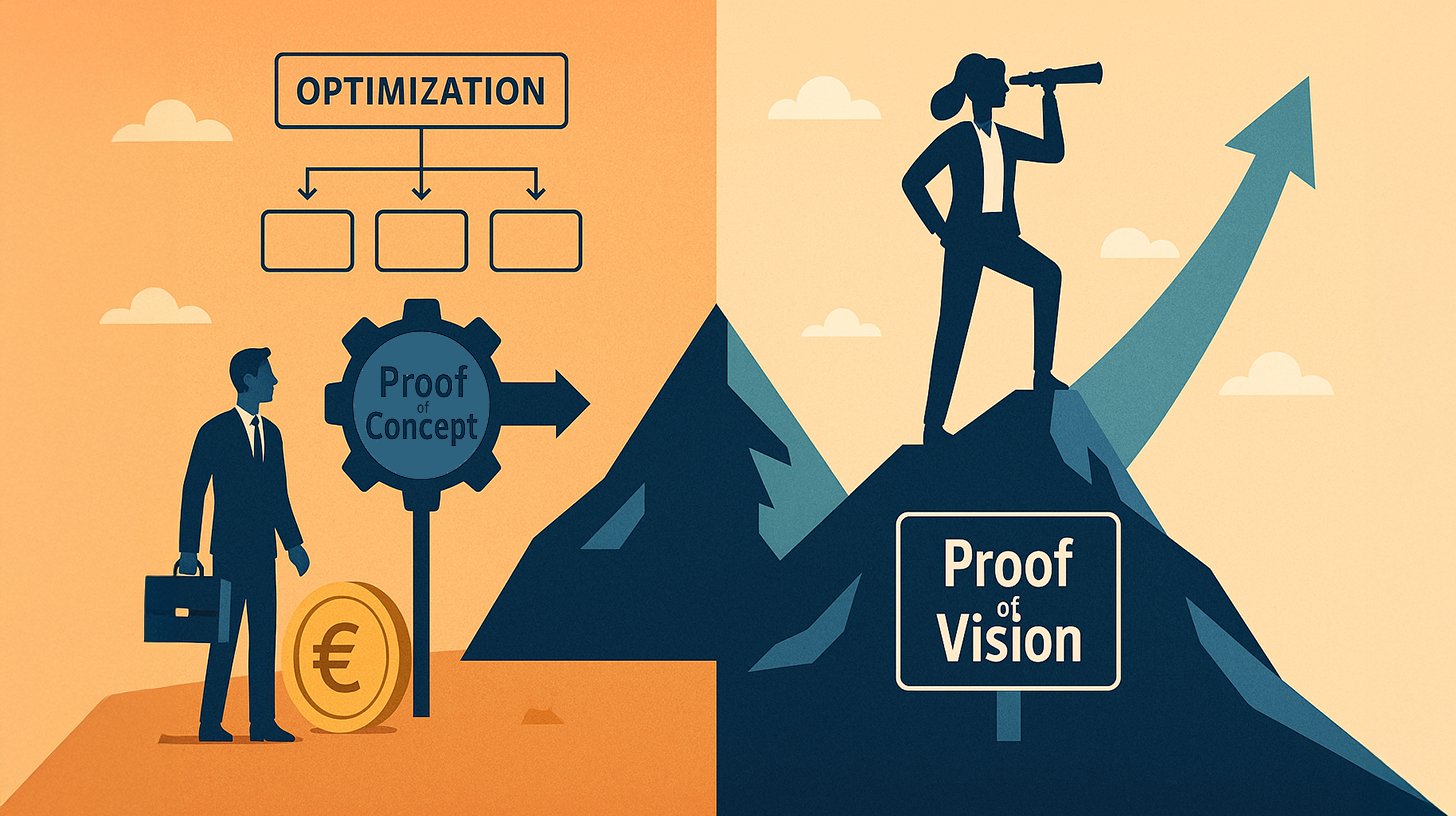

Bewys van Konsep vs. Bewys van Visie: Die werklike rede vir Europa se tegnologiese agterstand

Waarom kom die tegnologiese revolusies wat ons daaglikse lewens vorm – van soekenjins tot kunsmatige intelligensie – amper uitsluitlik uit die VSA, terwyl Europa, ten spyte van uitstekende navorsing en voldoende kapitaal, dikwels bloot 'n toeskouer bly? Die antwoord op hierdie vraag is meer kompleks as om bloot na risiko-aptyt of burokrasie te wys.

Die volgende artikel onderneem 'n diepgaande analise van die fundamentele verskille tussen die Amerikaanse en Europese belegger-DNS. Dit voer aan dat die deurslaggewende gaping nie finansieel is nie, maar epistemologies. Terwyl Europa vasgevang is in die "uitbuitings"-paradigma en beleggings streng koppel aan "bewys van konsep" – dit wil sê, die demonstrasie van uitvoerbaarheid gebaseer op vorige data – werk Silicon Valley op die beginsel van "bewys van visie".

Leer hoekom maatskappye soos SpaceX of OpenAI volgens Europese standaarde as onverantwoordelike kapitaalvermorsing beskou sou gewees het, en hoe Amerika se vermoë om patrone te antisipeer, 'n ekonomiese werklikheid skep wat die ou kontinent sistematies agterlaat. 'n Ondersoek na die waarde van inligting, die tempo van besluitneming en die prys wat ons vir ons veiligheid betaal.

Verwant hieraan:

Wat Amerikaanse waagkapitaalbeleggers in Elon Musk gesien het wat Europeërs gemis het: Die kuns van patroonherkenning

Die fundamentele verskil tussen Europese en Amerikaanse beleggers lê nie in die hoeveelheid beskikbare kapitaal nie, maar in die epistemologiese raamwerk waarmee hierdie kapitaal toegeken word. Dit is 'n tesis wat empiries ondersteun word deur die suksesverhale van OpenAI, Tesla, SpaceX en ander transformerende maatskappye, terwyl Europese tegnologiemaatskappye, ten spyte van beduidende aanvanklike geleenthede en beskikbare talent, steeds sistematies misluk om groot globale markte te oorheers. Die rede lê nie hoofsaaklik in 'n gebrek aan innovasie of intelligensie nie, maar in 'n omgekeerde begrip van watter inligting relevant is vir beleggingsbesluite en wanneer hierdie besluite selfs geneem moet word.

Die Paradoks van Amerikaanse Finansiering en die Kuns van Patroonherkenning

Die ontleding van Silicon Valley se geldvloei volgens klassieke kriteria van rasionele kapitaalallokasie toon aanvanklik 'n paradoksale prentjie. Sam Altman het nie net miljoene nie, maar miljarde dollars vir OpenAI ontvang, al het die maatskappy ten tyde van hierdie beleggings geen beduidende inkomste of bestendige winste gehad nie. Elon Musk se Tesla is gefinansier met 'n waardasie wat heeltemal onwaarskynlik gelyk het gebaseer op tradisionele wiskundige modelle. SpaceX, 'n maatskappy wat bedoel was om vuurpyltegnologie te revolusioneer, het massiewe hoeveelhede kapitaal ontvang, al het die gevestigde ruimtebedryf hierdie einste benadering as 'n mislukking verklaar. Vanuit 'n Europese belegger se perspektief lyk hierdie besluite na suiwer spekulasie, selfs roekelose kapitaalvernietiging.

Dit is egter juis hierdie oordeel waar menings verskil. Terwyl Europese beleggers hierdie transaksies as irrasioneel sou klassifiseer, het Amerikaanse waagkapitaalfondse iets anders herken: Hulle het patrone geïdentifiseer wat nie deur enige konvensionele finansiële verslag vasgevang kon word nie. Hulle het stigters met 'n abnormale vermoë om te fokus gesien. Hulle het markte gesien wat nog nie bestaan het nie, maar onvermydelik sou materialiseer. Hulle het tegnologiese weë gesien waar die eerste skuif 'n eksponensiële voordeel sou bring. Dit is nie spekulasie nie; dit is presiese patroonherkenning.

Die metodegeskil: Bewys van Konsep versus Bewys van Visie

Europese beleggers werk volgens 'n ander gelaagde model. Hulle eis bewys van konsep. Dit beteken dat voordat 'n beduidende bedrag geld belê word, haalbaarheid reeds gedemonstreer moet word. Prototipes moet bestaan, ideaal gesproke met aanvanklike kliëntbewyse. Waardasie is nou gekoppel aan historiese maatstawwe. Onderhandelinge draai om veelvoude en winsvoorspellings. 'n Winsgewende fiskale jaar is nie net wenslik nie, maar in baie gevalle 'n de facto voorvereiste vir 'n aansienlike befondsingsronde.

Die Amerikaanse mentaliteit, daarenteen, funksioneer op die konsep van Bewys van Visie. Dit is 'n fundamentele omkering van oorsaaklikheid. Hier word kapitaal nie verskaf omdat daar bewys van sukses is nie, maar omdat bewys gelewer is dat die stigter of stigterspan die vermoë het om 'n spesifieke toekoms te bewerkstellig. OpenAI het befondsing ontvang omdat Sam Altman en sy span die rigting waarin kunsmatige intelligensie ontwikkel het, herken het en omdat hulle die vermoë gedemonstreer het om daardie rigting met radikale duidelikheid na te streef. Die bewys was nie 'n funksionele produk met inkomste nie, maar die gedemonstreerde vermoë om visie en strategiese vasberadenheid te hê.

Verwant hieraan:

Uitbuiting versus Eksplorasie: Ekonomiese Teorie

Dit stem ooreen met 'n bekende konsep uit organisatoriese navorsing genaamd organisatoriese ambidexteriteit. Hierdie konsep onderskei tussen twee fundamentele werkingswyses: uitbuiting en eksplorasie. Uitbuiting beteken die optimalisering van reeds bekende prosesse, markte en tegnologieë. Dit gaan daaroor om maksimum waarde uit bestaande strukture te onttrek, doeltreffendheidswinste te verwesenlik en bestaande posisies te verseker. Eksplorasie, aan die ander kant, beteken om aktief te soek na heeltemal nuwe paaie, markte en tegnologieë. Dit verdra 'n hoë mislukkingskoers omdat die doel nie onmiddellike winsgewendheid is nie, maar eerder die ontdekking van gebiede met potensieel eksponensiële skaalbaarheid.

Die Europese beleggersbasis het, histories verstaanbaar, hewig gespesialiseerd geraak in uitbuiting. Die belangrikste Europese finansiële instellings het ontstaan in 'n tyd toe stabiliteit en voorspelbaarheid die bepalende kenmerke van kapitalisme was. Bank- en versekeringstelsels is ontwerp as administratiewe instellings. Selfs moderne private-ekwiteitsfirmas in Europa werk uiteindelik volgens hierdie patroon: hulle verkry gevestigde maatskappye, optimaliseer prosesse, verminder koste, verhoog operasionele doeltreffendheid en verkoop dan teen 'n wins. Dit is hoogs winsgewend wanneer dit kom by die maksimalisering van bestaande waarde.

Die Amerikaanse beleggersklas het egter in eksplorasie gespesialiseer, nie die minste as gevolg van die land se vestigings- en stigtingsgeskiedenis nie. Hulle is gewoond daaraan om in onsekerheid te belê. Histories het hulle gesien dat nuwe markte ontstaan deur radikale innovasie, nie deur die optimalisering van bestaande strukture nie. Hulle het die oortuiging geïnternaliseer dat die grootste winste nie kom van die optimalisering van bestaande besighede nie, maar van die skep van heeltemal nuwe kategorieë.

Die Europese oorheersing van uitbuiting

1. In organisatoriese navorsing: Die "bevoegdheidslokval"

Dit is die mees tegnies akkurate term in die konteks van uitbuiting teenoor eksplorasie.

Verduideliking: 'n Organisasie word toenemend bedrewe in wat dit reeds doen (uitbuiting). Omdat dit op kort termyn suksesvol is en winste maksimeer, belê dit selfs meer in hierdie optimalisering. Dit lei egter daartoe dat dit die vermoë verloor om nuwe paaie te ontdek (eksplorasie).

Die onderliggende denke is: "Ons sal dit waarin ons goed is, selfs meer doeltreffend doen."

2. Strategies: Inkrementalisme (of inkrementele denke)

Verduideliking: Die fokus is op inkrementele verbeterings aan bestaande produkte of prosesse eerder as radikale innovasies (ontwrigtende innovasie).

Die onderliggende denke is dat die toekoms beskou word as 'n lineêre voortsetting van die verlede, wat bloot geoptimaliseer moet word.

3. Ekonomies/Sisteemteoreties: Padafhanklikheid

Verduideliking: Besluite word beperk deur gebeure in die verlede en bestaande strukture (beleggings, infrastruktuur, denkmodelle). Mense bly op die bekende pad omdat dit te duur of riskant lyk om van koers te verander.

Die onderliggende denke is: "Dit is meer rasioneel om die bestaande infrastruktuur te gebruik as om 'n nuwe een te bou."

4. Sielkundig: Verliesafkeer en status quo-vooroordeel

Verduideliking: Die sielkundige neiging om verliese swaarder te weeg as potensiële winste. In uitbuiting is die wins seker (alhoewel beperk), terwyl verlies in eksplorasie moontlik is.

Die onderliggende denke is: "'n Voël in die hand is twee in die bos werd." (Sekuriteitsoriëntasie).

5. In konteks: Empirisme / “Bewys van Konsep” mentaliteit

Dis 'n empiristies-administratiewe benadering.

Die verduideliking: 'n Mens glo slegs wat reeds deur data ondersteun word (empiriese bewyse). Besluite is gebaseer op terugskouing (rapportering) eerder as vooruitsig (visie).

Die onderliggende denke: "Geen belegging sonder gevalideerde data nie."

Wanneer iemand sistematies uitbuiting kies, word dit dikwels 'n optimaliserende of bewarende ingesteldheid genoem, wat die risiko loop om in die bevoegdheidsvalstrik te trap.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier:

Waarom Europa agtergeraak het met wolkrekenaars, KI en SpaceX – en hoe Proof of Vision dit verander

Bewys van konsep vertraag Europa: Wat Amerikaanse beleggers anders doen by OpenAI en SpaceX

Tegnologiese agterstand en die hindernis van skalering

Hierdie organisatoriese asimmetrie verduidelik met merkwaardige presisie waarom die tegnologiese revolusies van die afgelope twee dekades byna uitsluitlik in die VSA ontstaan het. Die wolkrevolusie het nie in Europa ontstaan nie, al sou Europese ingenieurs dit beslis kon begin. Kunsmatige intelligensie is nie deur Europese laboratoriums oorheers nie, ten spyte van die bestaan van navorsingsuitnemendheid daar. Sosiale media het nie uit Europese opstartondernemings ontstaan nie, al was die sosiologiese toestande teenwoordig. Dit is nie 'n kwessie van intelligensie of tegnologiese kundigheid nie, maar eerder 'n kwessie van die bereidwilligheid om kapitaal in 'n bepaalde vorm van onsekerheid te belê.

Die beslissende oomblik wanneer hierdie twee wêrelde uitmekaar gaan, lê in die kritieke skaalfase. 'n Maatskappy soos OpenAI sou nooit die nodige kapitaal in 'n Europese beleggingsomgewing ontvang het om te belê in die intensiewe rekenaarinfrastruktuur wat nodig is om groot taalmodelle op te lei nie. Europese beleggers sou winsgewende, enkelbaan-ekonomieë geëis het. Hulle sou markvalidering geëis het. Hulle sou organiese groei geëis het. Alles vrae wat op daardie stadium nog nie met enige sekerheid beantwoord kon word nie. In Amerika is die deurslaggewende vraag egter anders gestel: As ons aanvaar dat die toekoms deur groot taalmodelle oorheers word, hoeveel kapitaal het ons nodig om hierdie toekoms te verwesenlik? Dit is 'n heeltemal ander vraag en lei tot heeltemal ander antwoorde.

Verwant hieraan:

Die ritme van besluitneming en die waarde van afwagting

Daar is ook 'n ritme-effek wat verband hou met hierdie fundamentele verskil in mentaliteit. Europese beleggers werk teen 'n tempo wat verband hou met langtermynbeplanning en 'n fokus op stabiliteit. Befondsing word in tranches vrygestel. Mylpale moet bereik word. Die volgende finansieringsronde hang af van die nakoming van baie spesifieke kriteria. Dit skep 'n natuurlike vertraging tussen die identifisering van 'n geleentheid en die toewysing van kapitaal. Gedurende hierdie vertraging verdwyn geleenthede.

Amerikaanse beleggers, aan die ander kant, opereer teen 'n ander tempo. Die kritieke besluit word relatief vinnig geneem, maar dan met massiewe hoeveelhede kapitaal en 'n sterk verbintenis. Die waagkapitaalfonds wat in OpenAI belê het, het dit nie met gereserveerde toetskapitaal gedoen nie, maar met aansienlike fondse uit sy eie portefeulje. Dit skep 'n ander soort belyning. Die belegger is eksponensieel afhanklik van die maatskappy se sukses.

Nog 'n dikwels oor die hoof gesiene dimensie is die vraag oor hoe inligting waardeer word. 'n Europese belegger wat na "Profit of Concept" soek, werk in wese met 'n spesifieke tesis oor inligting. Hierdie tesis stel dat bestaande, betroubare inligting die kriterium vir besluite is. Hoe minder onsekerheid, hoe meer rasioneel die besluit. 'n Amerikaanse belegger wat na "Proof of Vision" soek, werk met 'n ander tesis oor inligting. Dit stel dat die vermoë om toekomstige inligting te antisipeer en samehangend daarop op te tree, meer waardevol is as huidige inligting. 'n Stigter wat kan sien voordat die wêreld sien, sal die toekoms vorm.

Dit is nie bloot 'n sielkundige verskil nie. Dit het konkrete ekonomiese gevolge. Namate die wêreld eksponensieel vinniger verander, word die vermoë om antisiperende besluite te neem waardevoller as die vermoë om ingeligte besluite te neem. Dit is die sentrale tesis agter Bewys van Visie. Dit is nie spekulatief nie, maar eerder presies afgelei van ekonomiese beginsels.

'n Illustratiewe voorbeeld: Die waardasie van SpaceX

'n Konkrete voorbeeld illustreer dit: 'n Europese belegger sou nie in 2015 in Elon Musk se ruimteprogram belê het nie. Die maatskappy het nie winsgewende, gestandaardiseerde ekonomieë gehad nie. Ontwikkelingskoste was enorm en heeltemal onvoorspelbaar. Die gevestigde ruimtebedryf het die onderneming bespot. Vanuit 'n Europese waardasieperspektief het dit 'n onberekenbare risiko verteenwoordig. 'n Amerikaanse belegger het egter gevra: As 'n private ruimtebedryf die toekoms is, as vuurpyllanseringskoste baie keer verminder word, as dit die voorvereiste vir 'n kommersiële ruimte-ekonomie is, dan moet ons nou belê voordat iemand anders dit doen. SpaceX is nou een van die waardevolste private maatskappye ter wêreld. Hierdie verskil is nie toevallig nie.

Bestuursstrukture: Beheer teenoor gedelegeerde vertroue

Die verskil is ook duidelik in bestuur en beheer. Europese beleggers is geneig om vanuit 'n posisie van beheer te opereer. Hulle wil direksiesetels hê. Hulle wil gedetailleerde verslagdoeningstrukture hê. Hulle wil verstaan wat aangaan. Dit is die klassieke portefeuljebestuursmodel, afgelei van finansiële teorie en risikobestuur. Amerikaanse beleggers, aan die ander kant, werk dikwels met 'n vorm van gedelegeerde beheer. Hulle kies stigters wat hulle vertrou en gee hulle dan aansienlike vryheid. Die verslagdoening is minder gedetailleerd, maar die kapitaalbedrae is groter en die beperkings is minder.

Dit lei tot 'n paradoksale situasie. Europese beleggers probeer risiko verminder deur beheer. Dit lei eintlik tot hoër risiko's omdat dit die stigter se vermoë om op te tree beperk. Amerikaanse beleggers probeer risiko verminder deur selektiewe kapitaalvrystelling en hoë vlakke van vertroue. Dit werk omdat dit die stigters bemagtig om vinnige besluite te neem.

Verwant hieraan:

Kulturele identiteit, netwerkeffekte en tydhorisonne

Daar is ook 'n dimensie wat verband hou met kulturele selfvertroue. Amerika is 'n land wat homself as 'n skepper van die toekoms beskou. Groot fortuine word hier geskep deur die vestiging van heeltemal nuwe kategorieë, nie deur die optimalisering van bestaande strukture nie. Dit is diep ingewortel in die maatskaplike mentaliteit. Europa, en veral Duitsland, is 'n land met 'n veel ouer reeks industriële revolusies. Groot fortuine is dikwels nie deur nuwe ondernemings geskep nie, maar deur die professionalisering en optimalisering van bestaande strukture. Dit vertaal in 'n fundamentele onsekerheid oor hoe om totale onsekerheid te hanteer.

'n Derde verskynsel is die netwerkeffek in kapitaalallokasie. In Amerika het beleggersnetwerke oor dekades gevorm, wat volgens soortgelyke kriteria werk. Dit lei tot 'n soort kuddementaliteit, wat in hierdie geval konstruktief is: Wanneer 'n prominente waagkapitaalfonds in 'n visie belê, volg ander fondse dikwels. Dit versterk die vloei van kapitaal eksponensieel. In Europa is hierdie verskynsel minder prominent omdat die onderliggende beleggingsfilosofieë minder samehangend is.

Nog 'n belangrike punt is die kwessie van tydhorisonne. Europese beleggers, veral institusionele beleggers soos pensioenfondse, werk met tydhorisonne wat winsgewendheid binne vyf tot sewe jaar verwag. Amerikaanse waagkapitaalfondse werk dikwels met tydhorisonne van tien tot vyftien jaar. Dit is 'n fundamentele verskil wat verband hou met die struktuur van institusionele beleggersgroepe. 'n Europese pensioenfonds moet gereeld opbrengste aan sy lede rapporteer. 'n Amerikaanse waagkapitaalfonds kan in sy beleggersooreenkoms stipuleer dat ongerealiseerde winste nie onmiddellik in opbrengste vertaal hoef te word nie.

Globale oorheersing, verandering en strukturele realiteite

Die gevolge van hierdie verskille in mentaliteit is waarneembaar in die struktuur van die globale tegnologiebedryf. Byna al die wêreld se waardevolste maatskappye is gestig deur Amerikaanse kapitaal binne Amerikaanse opstartnetwerke. Dit is nie omdat Europeërs dom of minder innoverend is nie. Dit is omdat die meganismes van kapitaalallokasie in Amerika die kapasiteit het om vinniger in eksponensiële potensiaal te belê.

Daar is egter ook tekens dat hierdie stelsel die afgelope paar jaar verander het. Die toenemende teenwoordigheid van Europese megafondse, wat met aansienlik groter hoeveelhede kapitaal werk, en 'n groeiende bewustheid van die behoefte om groter klem op eksplorasie te plaas, dui daarop dat 'n leerproses aan die gang is. Firmas soos Balderton Capital en Index Ventures in Europa het doelbewus volgens die Amerikaanse model gewerk en was redelik suksesvol daarmee. Dit toon dat die denkwyse nie geneties of onveranderlik is nie, maar aangeleer kan word.

Nietemin bly beduidende strukturele struikelblokke bestaan. Die Europese regulatoriese omgewing dwing finansiële instellings dikwels om 'n meer konserwatiewe kapitaalallokasiestrategie te volg. Die kommunikasiebedryf in Europa is meer gefragmenteerd, wat dit moeiliker maak vir beleggers om vinnige besluite te neem. Die opstartkultuur is minder prominent, wat beteken dat daar minder potensiële eenhoorn-stigters is om in te belê.

Die Europese beleggersmentaliteit is nie moreel minderwaardig of fundamenteel irrasioneel nie. Dit is 'n produk van die historiese en regulatoriese omgewing. Dit werk besonder goed vir sekere tipes maatskappye en markte. Maar vir die eksponensiële groei-ekonomie wat die tegnologiebedryf die afgelope twee dekades gedefinieer het, is hierdie mentaliteit 'n aansienlike struikelblok. 'n Belegger wat bewys van konsep eis, sal altyd agterbly by 'n belegger wat in bewys van visie belê. Dit is nie 'n kwessie van geluk nie, maar 'n wiskundige feit.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

Ons globale bedryfs- en ekonomiese kundigheid in sake-ontwikkeling, verkope en bemarking

Ons globale bedryfs- en ekonomiese kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies