Die groot KI-borrel bars: Waarom die hype verby is en net die groot spelers wen

Miljarde belê, geen wins? Wat lê werklik agter die groot KI-ontnugtering?

### Van alle mense lui die ChatGPT-uitvoerende hoof die alarm: Is die KI-bedryf op die rand van ineenstorting? ### Die groot KI-uitwissing: Waarom klein opstartondernemings nou massaal geld opraak ### Die KI-goudstormloop is verby: Slegs 'n paar hark nou die miljarde in ###

Van hype tot koue stort: Waarom die aanvanklike KI-euforie nou vervaag het

Die partytjie is verby: Na 'n tydperk van grenslose euforie en skynbaar eindelose beleggings, begin 'n tasbare gevoel van ontnugtering in die KI-sektor intree. Die eens breë vloei van waagkapitaal wat tallose opstartondernemings aangevuur het, kanaliseer nou in 'n paar massiewe transaksies met gevestigde spelers. Hierdie paradigmaverskuiwing van 'n goudstormloopmentaliteit na strategiese konsolidasie is 'n keerpunt vir die hele bedryf.

Die tekens is onmiskenbaar: Terwyl klein, innoverende KI-opstartondernemings toenemend sukkel om befondsing en 'n "groot uitsterwing" vrees, ontlok selfs aanbiedings van tegnologiereuse soos OpenAI nie meer eenparige entoesiasme nie, maar ook beduidende kritiek. Wanneer selfs sleutelfigure soos Sam Altman, wat 'n groot rol gespeel het in die vorming van die hype, in die openbaar waarsku teen 'n borrel, is dit meer as net 'n flou waarskuwingsteken. Aan die kern van hierdie verskuiwing lê 'n fundamentele teenstrydigheid: Astronomiese waardasies en beleggingsbedrae van meer as $100 miljard word teenoor 'n werklikheid gestel waarin, volgens studies, die meerderheid KI-projekte nog geen meetbare wins gegenereer het nie. Die volgende teks ontleed die redes vir hierdie ontnugtering en onthul die gevolge van hierdie verskuiwing vir beleggers, tegnologiereuse en die hele opstart-ekosisteem.

Wat word bedoel met die huidige paradigmaverskuiwing in die KI-beleggingsektor?

Die KI-beleggingsmark ondergaan tans 'n fundamentele transformasie. Na jare van wydverspreide euforie en talle kleiner weddenskappe op verskeie KI-opstartondernemings, vind 'n duidelike strategiese verskuiwing plaas na selektiewe grootskaalse beleggings. Hierdie ontwikkeling word gekenmerk deur verskeie kenmerkende eienskappe wat 'n blywende impak op beleggingsgedrag sal hê.

Beleggers fokus toenemend op gevestigde maatskappye met bewese sakemodelle of konsentreer op 'n paar belowende grootskaalse projekte. In plaas daarvan om beskikbare kapitaal oor talle kleiner KI-opstartondernemings te versprei, voeg hulle hul hulpbronne saam vir strategiese grootskaalse beleggings wat 'n groter kans op sukses belowe. Hierdie ontwikkeling weerspieël 'n realistiese herwaardering van die KI-bedryf, waar aanvanklike entoesiasme plek maak vir 'n nugtere ontleding van werklike markpotensiaal.

Die syfers bevestig hierdie tendens duidelik: Terwyl KI-beleggings in 2024 meer as verdubbel het tot meer as $100 miljard en nou 37 persent van die wêreldwye waagkapitaalmark uitmaak, is hierdie bedrae op al hoe minder maatskappye gekonsentreer. Terselfdertyd het die totale aantal befondsingsrondes afgeneem, wat daarop dui dat beleggers hul hulpbronne meer strategies gebruik.

Watter spesifieke tekens dui op groeiende ontnugtering?

Hierdie ontnugtering manifesteer op verskeie vlakke en word sigbaar gemaak deur verskeie konkrete ontwikkelings. 'n Besonder treffende voorbeeld was die bekendstelling van OpenAI se GPT-5, wat, in plaas van die verwagte entoesiasme, 'n golf van kritiek ontketen het. Kenners soos Gary Marcus, 'n emeritus professor in sielkunde en neurowetenskap aan die Universiteit van New York, het die nuwe model as "agterstallig, oorskat en teleurstellend" beskryf.

Gebruikersreaksies was selfs meer drasties. Net 'n paar uur na die aanbieding het weerstand teen die nuwe model op sosiale media gevorm. Kritiek het ingesluit korter en onvoldoende antwoorde, 'n meer indringende KI-styl, en die gebrek aan die "persoonlikheid" van vroeëre modelle. Baie gebruikers het dit veral problematies gevind dat GPT-5 as 'n "opgradering" bemark is, maar in die praktyk beperkings meegebring het.

Die wetenskaplike assessering was ewe ontnugterend. 'n MIT-studie het getoon dat 95 persent van die KI-projekte wat in maatskappye ondersoek is, tot dusver geen meetbare winsbydrae gelewer het nie. Steve Sosnick, hoofstrateeg by Interactive Brokers, het hierdie resultate 'n "klap in die gesig" genoem, wat die verskil tussen die enorme beleggings en die werklike opbrengste illustreer.

Hoe beïnvloed hierdie ontwikkeling klein KI-opstartondernemings?

Die situasie word dramaties erger vir klein KI-opstartondernemings. Die fokus op groot beleggings beteken dat minder kapitaal beskikbaar is vir vroeëfase-finansiering. Hierdie tendens word reeds in konkrete syfers weerspieël: In Duitsland, byvoorbeeld, het die aantal klein transaksies onder een miljoen euro aansienlik gedaal met meer as 'n vyfde in vergelyking met die vorige kwartaal.

Die situasie is veral kommerwekkend vir nuutgestigte KI-opstartondernemings. Terwyl maatskappye wat in 2021 gestig is, tot dusver 'n totaal van ongeveer $535 miljoen ontvang het, het opstartondernemings van 2022 en 2023 slegs sowat $93 miljoen saam ontvang. Dr. Philip Hutchinson, Senior KI-deskundige by die appliedAI Institute, is bekommerd oor hierdie tendens: "Dit het al hoe moeiliker geword vir KI-opstartondernemings wat in 2022 of later gestig is om kapitaal in te samel.".

Die hoë koste van die opleiding van KI-modelle en die duur KI-spesialiste vererger hierdie probleem verder. Klein opstartondernemings kan dikwels nie die enorme hulpbronne insamel wat nodig is om mededingende KI-oplossings te ontwikkel nie. Dit skep 'n bose kringloop: sonder voldoende befondsing kan hulle nie mededingende produkte ontwikkel nie, en sonder oortuigende produkte kan hulle nie befondsing bekom nie.

EU/DE Datasekuriteit | Integrasie van 'n onafhanklike en kruis-databron KI-platform vir alle sakebehoeftes

Onafhanklike KI-platforms as 'n strategiese alternatief vir Europese maatskappye - Beeld: Xpert.Digital

KI-spelwisselaar: Die mees buigsame KI-platform - Oplossings op maat wat koste verminder, jou besluite verbeter en doeltreffendheid verhoog

Onafhanklike KI-platform: Integreer alle relevante maatskappydatabronne

- Vinnige KI-integrasie: Pasgemaakte KI-oplossings vir besighede binne ure of dae, in plaas van maande

- Buigsame infrastruktuur: Wolkgebaseerd of hosting in u eie datasentrum (Duitsland, Europa, vrye keuse van ligging)

- Maksimum datasekuriteit: die gebruik daarvan in regsfirmas is onweerlegbare bewys

- Implementering oor 'n wye verskeidenheid van ondernemingsdatabronne

- Keuse van eie of verskillende KI-modelle (DE, EU, VSA, CN)

Meer inligting hier:

KI-beleggings: Die groot konfrontasie van die reuse

Waarom waarsku Sam Altman van alle mense oor 'n KI-borrel?

Sam Altman se waarskuwings oor 'n potensiële KI-borrel is veral verrassend, aangesien hy as uitvoerende hoof van OpenAI 'n sleutelrol gespeel het in die aanvuur van die huidige KI-oplewing. Sy kritiese opmerkings dui op verskeie moontlike motiverings, wat almal strategies van aard kan wees.

Eerstens neem die druk van beleggers dramaties toe. Die era van blinde geloof en onbeperkte befondsing vir elke KI-benadering is besig om tot 'n einde te kom. Slim geldbeleggers eis toenemend robuuste sakemodelle en tasbare resultate. Altman se waarskuwing kan 'n slim voorkomende stap wees – om die eerste te wees wat teen 'n borrel waarsku, posisioneer jy jouself as 'n versiende stem van waarskuwing, nie as 'n onwetende volgeling nie.

Tweedens, dit kan 'n poging wees om swakker mededingers uit die mark te dwing voordat die massa-uitsterwing begin. Altman se openbare verklaring dat "sommige beleggers baie geld gaan verloor" kan beleggers aanmoedig om hul fondse meer op gevestigde spelers soos OpenAI te fokus.

Die finansiële realiteite ondersteun hierdie interpretasie. Alhoewel OpenAI sy inkomste in 2024 verdriedubbel het tot ongeveer $3,7 miljard, het die maatskappy na bewering 'n verlies van ongeveer $5 miljard aangeteken. Daarby kom 'n gevaarlike kostespiraal: OpenAI se o3-model was ongeveer 100 keer duurder as sy voorganger.

Wat presies beteken die term "grootskaalse beleggingstendens"?

Die neiging tot grootskaalse beleggings word gekenmerk deur 'n fundamentele verskuiwing in beleggingstrategieë. In plaas daarvan om baie kleiner bedrae oor verskeie opstartondernemings te versprei, konsentreer beleggers op 'n paar, maar baie groot, befondsingsrondes. Hierdie ontwikkeling kan deur verskeie konkrete voorbeelde geïllustreer word.

Databricks het een van die grootste befondsingsrondes van 2024 verseker met 'n Serie J-befondsingsronde van $10 miljard. Onder leiding van Thrive Capital het die ronde die maatskappy se waardasie tot $62 miljard verhoog, wat selfs reuse soos OpenAI, xAI en Waymo oortref het.

Die tendens is ewe duidelik in Duitsland. Die München-gebaseerde Helsing, wat spesialiseer in kunsmatige intelligensie vir die verdedigingsbedryf, het €450 miljoen ingesamel. Die Keulen-gebaseerde vertaaldiens DeepL het €277 miljoen ontvang, en die Aken-gebaseerde Black Semiconductor het €254 miljoen verseker. Hierdie drie transaksies alleen het 'n beduidende deel van die totale Duitse KI-beleggingsvolume uitgemaak.

Die statistieke illustreer die omvang van hierdie verskuiwing: In 2024 was daar 29 groot beleggings in Duitsland, elk met 'n finansieringsvolume van minstens 50 miljoen euro – agt meer as in die vorige jaar. Terselfdertyd het die totale aantal finansieringsrondes met twaalf persent gedaal, wat toon dat minder maatskappye befondsing ontvang het, maar dié wat dit wel gedoen het, aansienlik groter bedrae ontvang het.

Watter rol speel die tegnologiereuse in hierdie ontwikkeling?

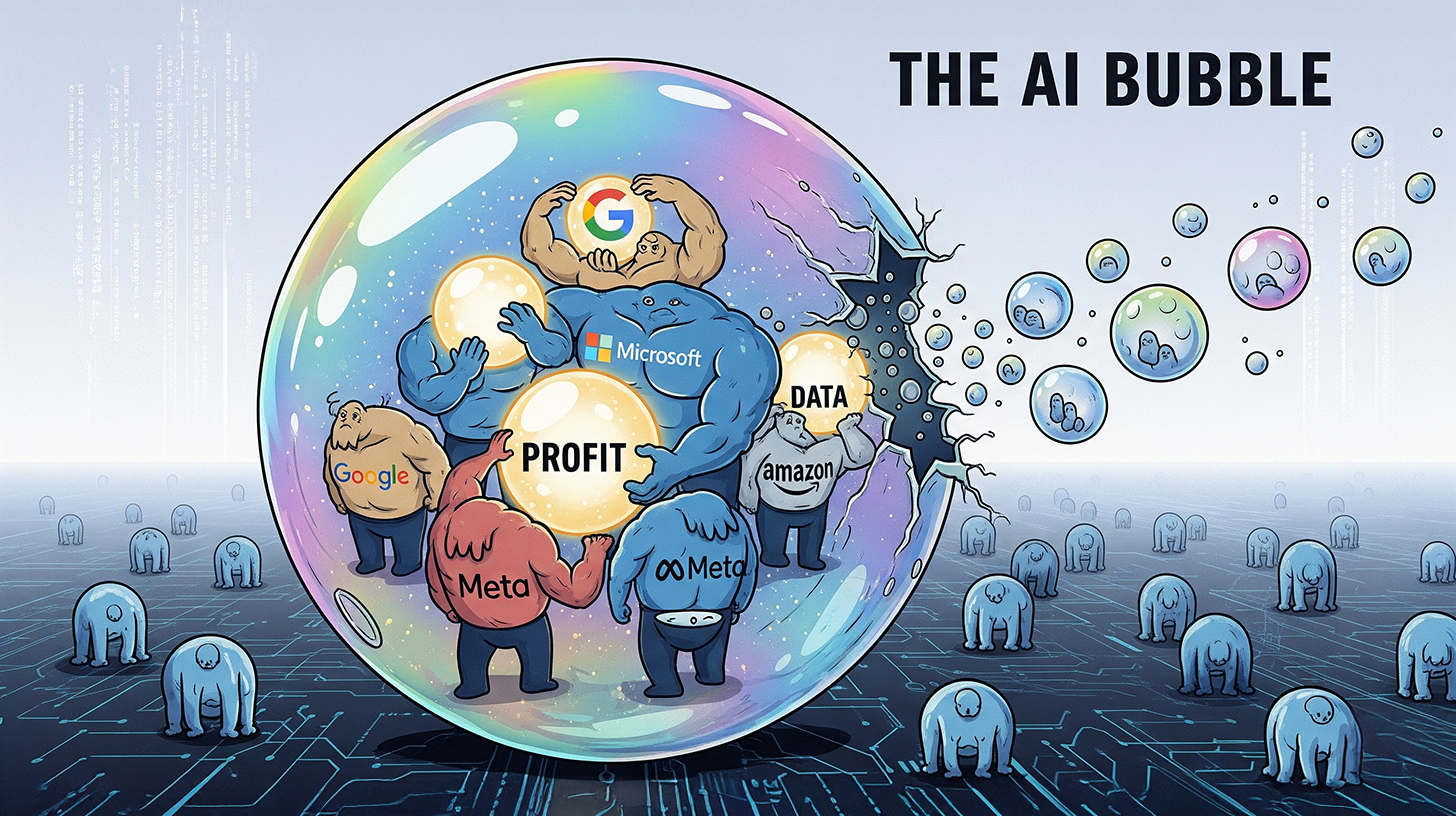

Die groot tegnologiemaatskappye speel 'n deurslaggewende rol in die konsentrasie van KI-beleggings op 'n paar grootskaalse projekte. Maatskappye soos Meta, Amazon, Microsoft en Alphabet het hul beleggingstrategieë fundamenteel verander en pomp miljarde in die uitbreiding van hul KI-infrastruktuur.

Meta het sy beleggings in 2025 verdubbel, Amazon bou reuse AWS-kampusse, en Microsoft bou nuwe datasentrums en masse. Hierdie massiewe infrastruktuurbeleggings sluk miljarde in en lei tot 'n paradoksale situasie: Terwyl winste styg, stort vrye kontantvloei in duie. Vir die vier groot Amerikaanse tegnologiemaatskappye het dit met ongeveer 30 persent gedaal sedert 2023.

Die tegnologiereuse volg 'n duidelike strategie: hulle wil die KI-mark onder mekaar verdeel en potensiële mededingers beheer of verkry soos hulle na vore kom. Groot befondsingsrondes en verkrygings deur hierdie korporasies vorm toenemend die marklandskap. Dit skep 'n soort oligopoliestruktuur waarin slegs 'n paar groot spelers ontwikkelinge bepaal.

Hierdie ontwikkeling het ook geografiese implikasies. Terwyl die VSA oorheers met 'n markaandeel van 62 persent van globale waagkapitaalbeleggings, het Europa Asië vir die eerste keer verbygesteek om die tweede grootste waagkapitaalstreek te word. Nietemin bly die absolute verskille enorm: opstartondernemings in die VSA het in die tweede kwartaal van 2024 €41,4 miljard in waagkapitaalverbintenisse ontvang, vergeleke met slegs €1,8 miljard in Duitsland.

Hoe ontwikkel die waardasie van KI-maatskappye?

Waardasies in die KI-sektor het in sommige gevalle groteske afmetings aangeneem, wat slegs geregverdig is as winste op die lang termyn dramaties toeneem. Tesla verhandel tans teen 'n prys-verdienste-verhouding van ongeveer 200, terwyl Nvidia op ongeveer 60 is. Hierdie vlakke weerspieël uiterste toekomsverwagtinge, wat skeptisisme onder baie kenners laat ontstaan.

Die verskil tussen waardasies en werklike verdienste is veral problematies. Alhoewel KI-maatskappye astronomiese waardasies behaal, bly die meeste ver van winsgewend. OpenAI, ter waarde van ongeveer $300 miljard, sal na raming steeds massiewe verliese ly.

Die waardasieborrel is ook duidelik in die uiterste markkonsentrasie. Nvidia en Microsoft verteenwoordig nou ongeveer 15 persent van die S&P 500 – 'n gewig wat ongekend is, selfs in die tegnologie-obsessiewe Amerikaanse mark. Hierdie konsentrasie maak die hele mark kwesbaar vir korreksies, aangesien selfs geringe terugslae vir hierdie maatskappye 'n beduidende impak kan hê.

Die waarskuwingstekens neem toe: Nvidia het 3,6 persent in drie dae verloor, Microsoft 3 persent, en vir ander maatskappye soos Palantir was die terugslag selfs erger teen minus 14 persent. Hierdie wisselvalligheid dui daarop dat die markte toenemend senuweeagtig raak.

Watter nywerhede en toepassingsgebiede word veral geraak?

Die transformasie in KI-belegging beïnvloed verskillende industrieë en toepassingsgebiede op verskillende maniere. Verbruikersgerigte KI-toepassings en tradisionele sagteware-as-'n-diens-oplossings word veral geraak en sukkel met dalende waardasies.

In teenstelling hiermee trek gespesialiseerde sektore voordeel uit die fokus op grootskaalse beleggings. Die gesondheidsorgsektor oorheers die finansieringsvolume met 1,039 miljard Switserse frank, wat 45 persent van die fondse verteenwoordig wat in Switserse opstartondernemings belê is. Biotegnologie-opstartondernemings alleen het 703 miljoen Switserse frank ontvang.

Die verdedigingssektor beleef 'n besondere oplewing. Duitse KI-maatskappye soos Helsing, wat spesialiseer in kunsmatige intelligensie vir die verdedigingsbedryf, lok massiewe beleggings. Hierdie ontwikkeling weerspieël maatskaplike veranderinge en geopolitieke spanning wat toenemend militêre toepassings van KI in fokus plaas.

Die situasie is veral dramaties vir tradisionele e-handel- en aanlyn kleinhandelmaatskappye. Berlyn, wat tradisioneel sterk in hierdie sektor was, moes beduidende dalings in befondsing aanvaar, terwyl Beiere, met sy fokus op tegnologie en KI, die hoofstad vir die eerste keer in terme van befondsingsbedrag verbygesteek het.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier:

KI-borrel of herlaai? Waarom slegs ware probleemoplossers sal oorleef

Wat is die langtermyn-implikasies vir die opstart-ekosisteem?

Die langtermyn-effekte van huidige ontwikkelinge sal die hele opstart-ekosisteem fundamenteel verander. Die fokus op groot beleggings lei tot polarisasie: 'n paar maatskappye ontvang aansienlike kapitaal, terwyl die meerderheid van opstartondernemings met beduidende befondsingsprobleme sukkel.

Hierdie ontwikkeling vererger die bestaande probleem van ongelyke oorlewingskanse. Terwyl gevestigde opstartondernemings met soliede sakemodelle steeds toegang tot kapitaal het, word dit al hoe moeiliker vir innoverende, maar steeds onbewese sake-idees om die nodige saadfinansiering te bekom.

Die syfers spreek vanself: In 2024 het 336 nuwe ondernemings in Duitsland aansoek gedoen vir insolvensie, wat 'n toename van 17 persent in vergelyking met die vorige jaar verteenwoordig. Ongeveer elf persent van die ondervraagde nuwe ondernemings verwag om binne twaalf maande insolvent te raak – 'n dramatiese toename in vergelyking met die vorige jaar.

Die tendens in vroeëfase-finansiering is veral problematies. Die afname in klein beleggings onder een miljoen euro raak hoofsaaklik jong maatskappye, wat dikwels nog in die ontwikkelingsfase is. Hierdie finansieringstekort kan die innoverende kapasiteit van die hele ekosisteem op die lang termyn verswak.

Watter streeksverskille is duidelik in hierdie ontwikkeling?

Streeksverskille in die KI-beleggingslandskap word toenemend prominent en weerspieël verskillende strategiese benaderings. Die VSA bly onbetwis oorheers met 62 persent van globale waagkapitaalbeleggings, terwyl verskillende patrone in Europa en Duitsland ontwikkel.

'n Merkwaardige geografiese verskuiwing vind plaas in Duitsland. In 2024 het Beiere Berlyn vir die eerste keer in terme van befondsing verbygesteek en €2,33 miljard ingesamel – 'n goeie €600 miljoen meer as in 2023. Berlyn, aan die ander kant, het slegs €2,17 miljard ontvang, 'n afname van €200 miljoen. Hierdie ontwikkeling is hoofsaaklik te wyte aan die tegnologie- en KI-oplewing, waarin Beiere tradisioneel sterker was.

Noordryn-Wesfale het ook sterk groei getoon en €951 miljoen bereik, 'n toename van €620 miljoen. Hierdie streeksherverdeling toon dat beleggingsprioriteite verskuif van tradisionele aanlynkleinhandelaars, Berlyn se tradisionele sterkpunt, na tegnologie-georiënteerde sektore.

Regoor Europa is die prentjie gemeng. Terwyl Europa Asië as 'n streek verbygesteek het om die tweede grootste waagkapitaalstreek te word, bly die absolute syfers beskeie. In Frankryk het opstartondernemings €2,1 miljard in waagkapitaalverbintenisse in die tweede kwartaal van 2024 ontvang, en in die VK was die syfer €5,1 miljard – steeds ver van die €41,4 miljard in die VSA.

Hoe reageer beleggers op die veranderde marksituasie?

Beleggers het hul strategieë fundamenteel aangepas en toon 'n aansienlik meer selektiewe benadering. Die verwagte interne opbrengskoers (IRR) het oor die algemeen gedaal: Vir beleggings in die vroeë stadium het dit van 36 tot 31 persent gedaal, en vir groeifinansiering van 32 tot 25 persent. Slegs vir beleggings in die laat stadium het die IRR gestyg, van 24 tot 28 persent, wat die voorkeur vir latere, laer-risiko beleggingsfases weerspieël.

Hierdie verskuiwing in risiko-aptyt lei tot langer houperiodes en 'n toename in sekondêre transaksies. Met handelsverkope en IPO's wat al hoe skaarser word, soek beleggers alternatiewe uittreestrategieë. VC sekondêre transaksies bied die geleentheid om likiditeit te genereer sonder om vir 'n volle uittrede te wag.

Due diligence-prosesse het strenger geword. Beleggers ondersoek maatskappye noukeuriger en stel hoër eise aan besigheidsmodelle en winsgewendheidspaaie. Terwyl idees en spanne in die oplewingsjare dikwels gefinansier is, benodig beleggers vandag konkrete bewyse van markpotensiaal en mededingendheid.

Die rol van buitelandse beleggers in groot transaksies is veral noemenswaardig. Byna die helfte van alle waagkapitaaltransaksies van meer as €50 miljoen in Duitsland word uitsluitlik deur buitelandse beleggers uitgevoer. Dit dui op 'n vorm van waardasie-arbitrage: buitelandse beleggers belê teen gunstiger Europese waardasies met die doel om later in die VSA teen hoër waardasies uit te tree.

Watter gevolgtrekkings kan gemaak word vir die toekoms van die KI-sektor?

Huidige ontwikkelinge in die KI-sektor dui op 'n fundamentele markkonsolidasie, wat beide geleenthede en risiko's bied. Die fokus op groot beleggings sal waarskynlik lei tot oligopolisering, met 'n paar groot spelers wat die mark oorheers. Hierdie ontwikkeling kan innovasie demp, aangesien ontwrigtende idees van kleiner maatskappye minder kans sal hê om befondsing te bekom.

Terselfdertyd kan 'n meer selektiewe beleggingstrategie lei tot meer volhoubare besigheidsmodelle. Die druk om winsgewende en skaalbare oplossings te ontwikkel, dwing maatskappye om 'n meer realistiese benadering tot KI-toepassings te volg. Die MIT-studie, wat getoon het dat 95 persent van KI-projekte nie 'n meetbare opbrengs op belegging lewer nie, beklemtoon die behoefte aan hierdie regstelling.

Die geografiese verskuiwings sal waarskynlik toeneem. Streke met sterk tegniese universiteite en gevestigde tegnologie-ekosisteme, soos Beiere of Baden-Württemberg, kan verdere belangrikheid kry, terwyl tradisionele opstartsentrums wat op verbruikerstoepassings fokus, kan afneem.

Dit bied belangrike areas vir beleidmakers om aksie te neem. Die voorgestelde KI-koopbewyse en verhoogde ondersteuning vir samewerking tussen KMO's en opstartondernemings kan help om die finansieringsgaping te sluit. Sonder geteikende ondersteuning vir kleiner innoveerders is daar 'n risiko dat Duitsland en Europa verder agter sal raak in die globale KI-wedloop.

Sam Altman se waarskuwing oor 'n KI-borrel moet ernstig opgeneem word, selfs al is dit strategies gemotiveerd. Die parallelle met die dot-com-borrel is onmiskenbaar: opgeblase waardasies, 'n gebrek aan lewensvatbare sakemodelle en blinde geloof in tegnologie. 'n Beheerde afname in waardasies kan voordelig wees en lei tot meer volhoubare ontwikkeling in die KI-sektor.

Uiteindelik staan die KI-sektor voor 'n deurslaggewende toets. Die era van onbeperkte befondsing sonder konkrete resultate kom tot 'n einde. Slegs maatskappye wat werklike probleme oplos en aantoonbare waarde skep, sal op die lange duur suksesvol wees. Hierdie ontwikkeling mag pynlik wees, maar dit kan lei tot 'n meer volwasse en volhoubare KI-bedryf wat werklik maatskaplike en ekonomiese voordele lewer.

Ons is hier vir jou - Konsultasie - Beplanning - Implementering - Projekbestuur

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die KI-strategie

☑️ Pionier Besigheidsontwikkeling

Konrad Wolfenstein

Ek sal graag as u persoonlike adviseur dien.

Jy kan my kontak deur die onderstaande kontakvorm in te vul of my eenvoudig te skakel by +49 7348 4088 965 .

Ek sien uit na ons gesamentlike projek.

Skryf vir my

Xpert.Digitaal - Konrad Wolfenstein

Xpert.Digital is 'n spilpunt vir die industrie wat fokus op digitalisering, meganiese ingenieurswese, logistiek/intralogistiek en fotovoltaïese eenhede.

Met ons 360° Besigheidsontwikkelingsoplossing ondersteun ons bekende maatskappye, van nuwe besigheid tot na-verkope.

Markintelligensie, bemarking, bemarkingsoutomatisering, inhoudontwikkeling, PR, posveldtogte, gepersonaliseerde sosiale media en potensiële kliënte-ontwikkeling is deel van ons digitale gereedskap.

Jy kan meer inligting vind by: www.xpert.digital - www.xpert.solar - www.xpert.plus

Bly in kontak