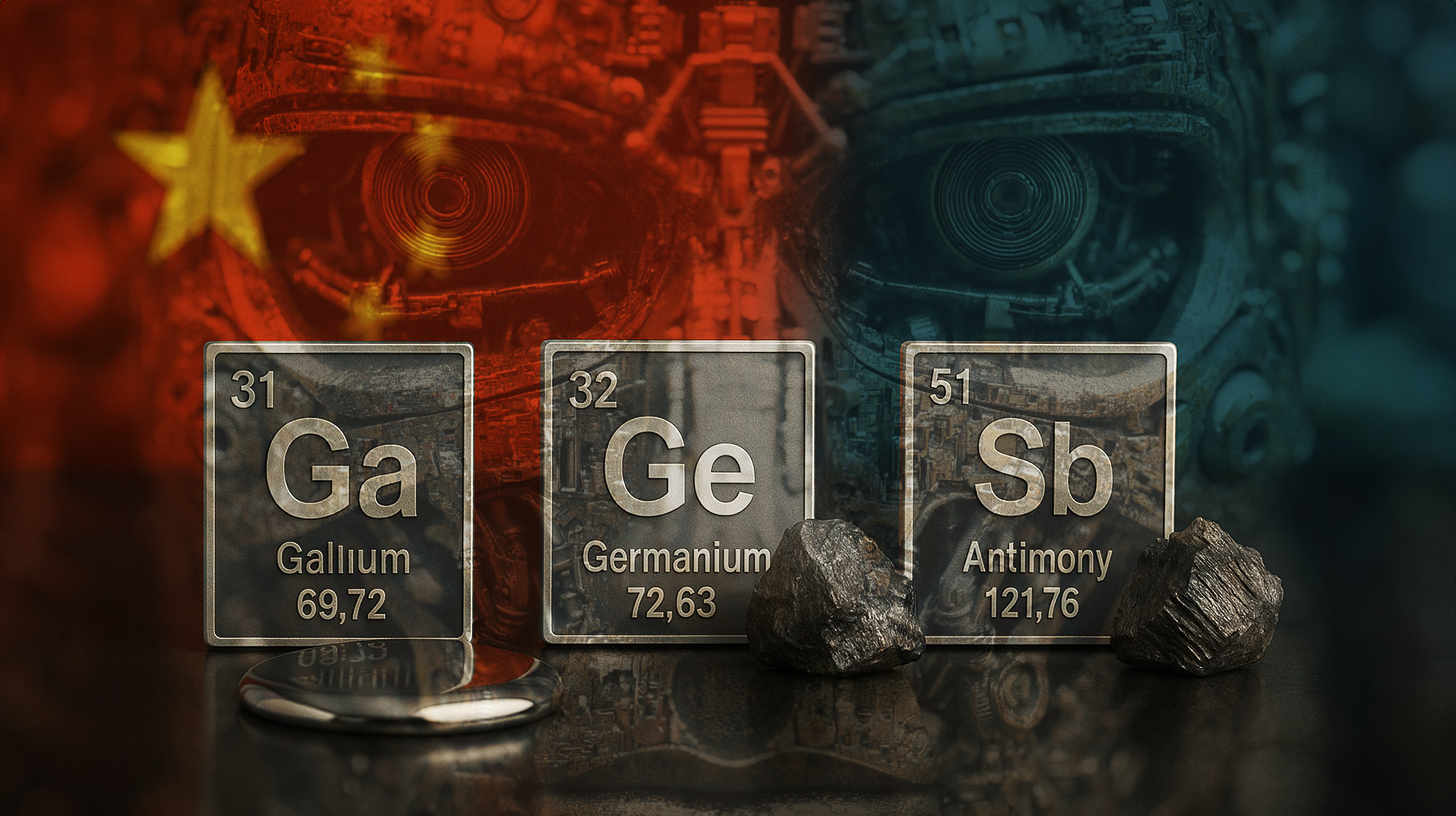

Gallium, Germanium en Antimoon: Waarom China se verrassende vrystelling van kritieke metale 'n verligting vir die tegnologiewêreld is.

Xpert voorvrystelling

Available in 27 languages 📢

Verkies Xpert.Digital op GoogleⓘGepubliseer op: 10 November 2025 / Opgedateer op: 10 November 2025 – Outeur: Konrad Wolfenstein

Gallium, Germanium en Antimoon: Waarom China se verrassende vrystelling van kritieke metale 'n verligting vir die tegnologiewêreld is – Beeld: Xpert.Digital

Na die Trump-Xi-beraad: Die einde van die grondstofblokkade is hier, maar slegs tydelik.

Meer as net 'n handelsgeskil: Hoe China die globale tegnologiebedryf met drie metale beheer

Watter grondstowwe het China vrygestel en waarom is dit belangrik?

China het tydelik uitvoerbeperkings op drie strategies noodsaaklike metale opgehef: gallium, antimoon en germanium. Hierdie besluit is betekenisvol omdat hierdie grondstowwe onontbeerlik is vir moderne halfgeleierproduksie. Sonder hierdie metale kan Westerse tegnologiemaatskappye nie hul skyfies en elektroniese komponente vervaardig nie. Die maatreël raak hoofsaaklik die VSA, aangesien China se stap sy bereidwilligheid demonstreer om, ten minste tydelik, van sy aggressiewe grondstofbeleid af te wyk. Dit verteenwoordig 'n deurslaggewende keerpunt in 'n handelsoorlog wat al jare lank eskaleer.

Geskik vir:

Wat is die presiese funksies van hierdie drie metale in die halfgeleier- en tegnologiebedrywe?

Gallium is 'n kritieke element wat in hoëfrekwensie-skyfies en lig-emitterende diodes, of LED's, gebruik word. Hierdie toepassings is fundamenteel vir telekommunikasie, verdedigingstegnologie en die moderne beligtingsbedryf. Galliumarsenied-halfgeleiers maak hoëfrekwensie-toepassings moontlik wat nie met silikon alleen moontlik is nie. Hulle word in selfoontorings, radarstelsels en satellietkomponente aangetref.

Germanium speel 'n ander rol: dit word in veseloptiese kabels en infrarooi sensors gebruik. Germaniumdiodes en germanium infrarooi sensors is noodsaaklik vir telekommunikasienetwerke en vir militêre termiese beeldvorming en nagsigtegnologieë. Sonder germanium kan gevorderde infrarooi sensor toepassings nie gerealiseer word nie, wat beduidende gevolge vir die verdedigingsbedryf sou hê.

Antimoon word in batterye en vlamvertragers gebruik. In die battery- en energiebergingsbedryf speel antimoon 'n belangrike rol in die verbetering van die werkverrigtingseienskappe en veiligheid van energiebergingstoestelle. In vlamvertragers dra antimoon by tot die brandveiligheid van elektroniese toestelle, van slimfone tot elektriese voertuie.

Hierdie drie metale vorm die ruggraat van moderne elektronika en kan nie bloot deur ander materiale vervang word nie. 'n Blokkade van hierdie grondstowwe sal inderdaad Westerse tegnologieproduksie tot stilstand bring.

Kritieke metale is grondstowwe wat onontbeerlik is in die nywerheid en hoëtegnologiesektore, en hul aanbod word as riskant beskou omdat hulle meestal van 'n paar lande verkry word, nie maklik vervang kan word nie, en die vraag skerp styg. Die EU klassifiseer tans ongeveer 30 metale as krities, insluitend gallium, germanium en antimoon. Skaars aardelemente, aan die ander kant, is 'n duidelik gedefinieerde groep van 17 elemente waarop moderne tegnologieë soos elektriese motors en windturbines afhanklik is. Terwyl hulle algemeen in die aardkors voorkom, word hulle selde in voldoende hoë konsentrasies aangetref, en 90% daarvan word in China verwerk. Terwyl "krities" 'n strategiese assessering is, definieer die wetenskap die seldsame aardgroep presies volgens die periodieke tabel.

Wat is die tydperk waartydens die opheffing van uitvoerbeperkings geldig is?

Die ooreenkoms waardeur China uitvoerbeperkings ophef, is tydelik en geldig tot die einde van November 2026. Dit beteken dat die opheffing van beperkings 'n duur van ongeveer 13 maande het. Hierdie doelbewus beperkte tydsraamwerk is strategies gekies. Dit bied Westerse maatskappye, veral Amerikaanse skyfievervaardigers, 'n mate van beplanningsekerheid sonder dat China permanent sy beheer oor hierdie grondstowwe prysgee.

Die tydsbeperking stuur twee boodskappe gelyktydig: Aan die een kant toon China sy bereidwilligheid om te de-eskaleer; aan die ander kant behou die land die reg voor om die beperkings te eniger tyd te heraktiveer indien die politieke situasie vererger. Dit is 'n klassieke taktiese maneuver in handelsgeskille.

Watter rol het die ontmoeting tussen Trump en Xi Jinping in Oktober 2025 gespeel?

Die spitsberaad tussen die Amerikaanse president Donald Trump en die Chinese president Xi Jinping in Suid-Korea aan die einde van Oktober 2025 was die onmiddellike aanleiding tot hierdie koersverandering. Tydens hierdie vergadering het die twee leiers ooreengekom om wederkerige tariewe vir die volgende twaalf maande tot tien persent te beperk. Hierdie ooreenkoms verteenwoordig 'n wapenstilstand wat beide kante toelaat om hul posisies te heroorweeg en te onderhandel.

Die hoogtepunt van hierdie beleid van détente was China se vinnige opskorting van die tariewe wat eers op 9 Oktober 2025 ingestel is. Dit dui daarop dat die ontmoeting tussen Trump en Xi 'n ware keerpunt verteenwoordig het. Die vinnige implementering van die ooreenkoms toon dat beide kante werklik belangstel in de-eskalasie, ten minste vir eers.

Watter ontwikkelinge het tot hierdie situasie gelei en watter spanninge het vooraf bestaan?

Die huidige situasie is die gevolg van 'n geleidelike eskalasie wat reeds in 2024 begin het. In 2024 het China aanvanklik selektiewe uitvoerverbod teen die VSA ingestel. Hierdie maatreëls is ontwerp in reaksie op Amerikaanse tariefverhogings op Chinese goedere. Die VSA het ten doel gehad om sy binnelandse halfgeleierbedryf te beskerm en China se tegnologiese inhaal te vertraag.

In die lente van 2025 het Beijing sy optrede aansienlik verskerp. Benewens gallium, antimoon en germanium, het China die uitvoer van wolfram en sewe seldsame aardelemente geblokkeer. Dit was 'n massiewe eskalasie. Met hierdie optrede het China sy bereidwilligheid getoon om druk op die Westerse halfgeleierbedryf te plaas deur dit doelbewus van kritieke grondstowwe te ontneem.

Hierdie ontwikkeling het uiterste kommer in Washington en ander Westerse hoofstede veroorsaak. Die vooruitsig dat die VSA nie sy skyfieproduksie sou kon handhaaf nie, was 'n nasionale veiligheidsnagmerrie. Dit het die behoefte aan 'n onderhandelde oplossing beklemtoon.

Wat is China se globale markposisie in hierdie grondstowwe?

China se monopolie is werklik indrukwekkend. Die Volksrepubliek beheer ongeveer 80 persent van die wêreld se seldsame aardmetaalproduksie. Vir gespesialiseerde metale soos gallium is die Chinese aandeel selfs hoër, soms meer as 90 persent van die wêreldkapasiteit. Dit maak China die absolute poortwagter vir hierdie kritieke materiale.

Hierdie monopolie het nie toevallig ontstaan nie. Vir dekades het China strategies belê in die eksplorasie, ontginning en verwerking van hierdie grondstowwe. Terwyl Westerse lande dikwels mynbou- en raffineringsaktiwiteite aan China uitkontrakteer het om koste-redes of weens omgewingskwessies, het die Volksrepubliek sy kapasiteit sistematies opgebou.

Westerse alternatiewe is marginaal. Ander produserende lande bestaan, maar sonder aansienlike eksplorasie- en ontwikkelingsbeleggings kan hulle nie vinnig beduidende produksievolumes bereik nie. Verdubbeling van nie-Chinese kapasiteit sal jare neem en aansienlike kapitaalbelegging vereis. Dit beteken dat die VSA en sy bondgenote vir die afsienbare toekoms tegnologies afhanklik van Chinese grondstowwe sal bly.

Hoe beïnvloed hierdie afhanklikheid die strategiese posisie van die VSA?

Die VSA se afhanklikheid van Chinese grondstowwe vir halfgeleierproduksie is 'n beduidende strategiese probleem. Die VSA kan nie bloot sy skyfieproduksie verhoog as China die voorsiening van grondstowwe afsny nie. Dit beteken dat die VSA 'n swak hand in 'n handelsoorlog het.

Dit verklaar ook waarom die Trump-administrasie en die vorige Biden-administrasie bereid was om oor 'n tariefverlaging te onderhandel. Die langtermynvermoë van die VSA om sy tegnologie- en verdedigingsnywerhede te handhaaf, hang af van 'n ononderbroke halfgeleierproduksie. Sonder skyfies is daar geen moderne wapens, geen telekommunikasie en geen rekenaarstelsels nie.

Die VSA het probeer om hierdie afhanklikheid te verminder deur die CHIPS-wet en ander maatreëls. Die doel is om halfgeleierproduksie terug te bring na die land. Dit neem egter tyd en is duur om 'n volledig selfonderhoudende halfgeleierbedryf met sy eie grondstowwe te bou.

Wat beteken hierdie voorsieningskettingdinamika vir Europese lande?

Europese lande is selfs meer afhanklik van Chinese grondstowwe as die VSA. Terwyl die VSA ten minste probeer om sy halfgeleierbedryf te versterk, het baie Europese lande hul skyfievervaardiging jare lank verwaarloos. Duitsland het eens 'n sterk skyfiebedryf gehad, maar dit het oor dekades gekrimp. België het steeds beduidende skyfievervaardigingskapasiteit, maar selfs dit is onvoldoende om aan die Europese vraag te voldoen.

Die afhanklikheid van China vir gallium, antimoon en germanium beteken dat Europese tegnologiemaatskappye ook kwesbaar is. 'n Chinese uitvoerverbod sal Europese firmas net soveel as Amerikaanse firmas raak. Dit het daartoe gelei dat die EU ook aan diversifikasiemaatreëls gewerk het en probeer het om sy eie halfgeleierkapasiteit te versterk.

Watter ander grondstowwe en uitvoerbeperkings het China terselfdertyd opgehef?

Benewens die opheffing van die verbod op gallium, antimoon en germanium, het China ook verdere uitvoerbeperkings oor dieselfde naweek verslap. Hierdie beperkings raak sekere seldsame aardmetale, litiumbatterymateriale en superharde materiale soos wolfram en sekere legerings.

Hierdie breër opheffing van die verbod toon dat China 'n omvattende de-eskalasiestrategie volg, nie net 'n minimale toegewing nie. Die opheffing van die verbod op litiumbatterymateriale is veral betekenisvol, aangesien litium noodsaaklik is vir die wêreldwye energie-oorgang. Elektriese voertuie, energiebergingstelsels en draagbare toestelle maak almal staat op litium. 'n Chinese blokkade van litiumbronne sal die wêreldwye verskuiwing na hernubare energie en elektriese mobiliteit aansienlik vertraag.

Hierdie verlengde skorsings het ook dieselfde tydsbeperking as die gallium-, antimoon- en germaniumregulasies: tot 10 November 2026.

Hoe funksioneer China se strategie van hulpbronbeperkings as 'n politieke instrument?

China gebruik sy monopolie op grondstowwe as hefboom in handelsonderhandelinge en geopolitieke konflikte. Die strategie werk in verskeie stadiums. Eerstens gee China deur middel van retoriese dreigemente 'n sein dat dit bereid mag wees om uitvoere te beperk. Dit skep kommer in Westerse markte.

In die tweede fase stel China wel beperkings in, aanvanklik selektief en met vooraf aankondigings om druk te verhoog. Dit dwing Westerse regerings en maatskappye om te onderhandel. Onsekerheid oor die beskikbaarheid van kritieke grondstowwe lei tot pryswisselvalligheid en ekonomiese ontwrigting.

In die derde fase kan China dan onderhandelinge aanbied en die opheffing van beperkings as 'n toegewing gebruik. Die ander kant moet dan toegewings maak, hetsy in doeane-onderhandelinge, oor die erkenning van Taiwan se status, of oor ander strategiese kwessies.

Hierdie strategie is effektief omdat dit gebaseer is op werklike afhanklikhede. Sonder Chinese grondstowwe kan Westerse lande eenvoudig nie hul tegnologie-industrieë handhaaf nie. Dit maak China 'n onontbeerlike vennoot, selfs al hou 'n mens nie daarvan nie.

Wat is die potensiële gevolge van hierdie maatreël op Westerse skyfiemaatskappye?

Die opheffing van uitvoerbeperkings gee Westerse mikroskyfiemaatskappye asemhalingsruimte. Maatskappye soos Intel, Qualcomm en vele ander kan weer eens staatmaak op stabiele bronne van grondstowwe. Dit stel hulle in staat om hul produksie te beplan en hul voorsieningskettings te stabiliseer.

Hierdie verligting is egter slegs tydelik. Met die beperkings wat tot November 2026 beperk is, weet skyfiemaatskappye dat hulle 'n vervaldatum het. Dit sal waarskynlik lei tot verhoogde voorrade gallium, antimoon en germanium. Maatskappye sal hierdie grondstowwe koop en stoor om hulself teen 'n moontlike hernieude blokkade te beskerm. Dit kan lei tot tydelike prysstygings.

Op die lang termyn sal skyfiemaatskappye hul pogings verskerp om grondstofbronne te diversifiseer. Hulle sal in nie-Chinese mynmaatskappye belê en navorsing oor alternatiewe materiale befonds. Dit is 'n rasionele reaksie op geopolitieke risiko.

Wat is die langtermyn-implikasies van hierdie ontwikkeling vir die wêreldwye halfgeleierbedryf?

Die huidige situasie skets 'n prentjie van die broosheid van die globale halfgeleierbedryf. Hierdie bedryf is van kritieke belang vir alle moderne tegnologieë en militêre vermoëns, maar dit is nie bestand teen grondstofblokkades van 'n enkele land nie.

Dit sal op die lang termyn tot strukturele veranderinge lei. Eerstens sal Westerse lande probeer om hul halfgeleierproduksie te desentraliseer en hul afhanklikheid van Chinese invloed te verminder. Tweedens sal hulle hul grondstofbronne diversifiseer. Derdens sal hulle in materiaalwetenskap belê om minder afhanklik te word van sekere kritieke grondstowwe.

Hierdie aanpassings neem tyd. Vir die volgende vyf tot tien jaar sal die Westerse halfgeleierbedryf waarskynlik kwesbaar bly vir Chinese kommoditeitsblokkades. Dit is 'n realiteit wat Westerse strateë moet aanspreek.

Wat is die politieke en ekonomiese implikasies van die kontrak wat tot November 2026 beperk is?

Die tydsbeperking is bereken en strategies bedoel. Dit gee Westerse maatskappye en regerings genoeg tyd om aan te pas, maar nie genoeg tyd om die Chinese afhanklikheid heeltemal te oorkom nie. Gedurende hierdie 13 maande moet Westerse lande besluit hoe hulle hul langtermyn-grondstofstrategie wil vorm.

Vir China beteken die tydsbeperking dat hulle beheer oor hierdie grondstowwe behou en dit te eniger tyd weer as hefboom kan gebruik. Indien onderhandelinge met die VSA nie teen November 2026 tot 'n blywende oplossing lei nie, kan China die beperkings weer instel. Dit is 'n sleutelelement van China se onderhandelingsstrategie.

Die tydsbeperking dui ook daarop dat die Trump-Xi-vergadering nie tot 'n omvattende oplossing vir die handelskonflik gelei het nie. Dit is 'n tydelike wapenstilstand, nie 'n blywende vrede nie. Dit is tipies van moderne handelskonflikte, wat in siklusse van eskalasie en de-eskalasie ontvou.

Hoe kan verdere rondes van onderhandelinge lyk, en watter onderwerpe sal waarskynlik bespreek word?

Die volgende 13 maande, tot November 2026, sal deurslaggewend wees. Beide kante sal probeer om hul posisie te verbeter. Vir die VSA sal dit beteken dat tariewe verder verminder word en beleggings in Amerikaanse nywerhede behoue bly. Vir China sal dit beteken dat die status quo in tegnologie-uitvoere gehandhaaf word en dat sy militêre inhaalproses versnel word.

Onderhandelinge oor verskeie kwessies sal waarskynlik gelyktydig plaasvind. Benewens die uitvoer van grondstowwe, sal onderwerpe soos tegnologie-oordrag, beleggings deur Chinese maatskappye in die VSA, die behandeling van Oeigoere en ander menseregtekwessies op die agenda wees. Dit is onwaarskynlik dat alle kante vinnig 'n ooreenkoms sal bereik.

'n Waarskynlike scenario is 'n reeks mini-ooreenkomste en wedersydse toegewings. Dit kan lei tot verlengde wapenstilstande, maar nie tot fundamentele oplossings vir die onderliggende belangebotsings nie.

Ons globale bedryfs- en ekonomiese kundigheid in sake-ontwikkeling, verkope en bemarking

Ons globale bedryfs- en sakekundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokus: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer daaroor hier:

'n Onderwerpsentrum met insigte en kundigheid:

- Kennisplatform oor die globale en streeksekonomie, innovasie en bedryfspesifieke tendense

- Versameling van ontledings, impulse en agtergrondinligting uit ons fokusareas

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- Onderwerpsentrum vir maatskappye wat wil leer oor markte, digitalisering en bedryfsinnovasies

Strategiese grondstowwe: Hoe die EU voorsieningskettings en outonomie wil verseker

Wat is die risiko's van verdere eskalasie in hierdie handelsoorlog?

Ten spyte van die huidige de-eskalasie, bly beduidende risiko's van eskalasie bestaan. Eerstens kan 'n nuwe geopolitieke konflik, byvoorbeeld oor Taiwan of in die Suid-Chinese See, onmiddellik lei tot hernieude hulpbronblokkades. Tweedens kan binnelandse politieke veranderinge in die VSA of China nuwe proteksionistiese beleide aan die gang sit. Derdens kan 'n tegnologiese deurbraak in China of die VSA die handelsoorlog weer aanwakker.

Die Taiwan-kwessie is veral kritiek. Indien militêre konfrontasies tussen China en die VSA oor Taiwan sou uitbreek, sou China onmiddellik alle grondstofuitvoere staak. Dit sou 'n krisis in die Westerse halfgeleierbedryf veroorsaak. Onder hierdie omstandighede sou Westerse lande vinnig alternatiewe strategieë moes aktiveer.

Nog 'n risiko lê in binnelandse politieke veranderinge. As Trump nie in 2026 herkies word nie, of as die magsbalans in China verskuif, kan nuwe administrasies terugkeer na meer aggressiewe handelsbeleide. Die huidige de-eskalasie kan vinnig ineenstort.

Geskik vir:

Hoe posisioneer ander lande en streke hulself in hierdie konflik?

Die Europese Unie hou die konflik met groot kommer dop. Aan die een kant wil Europa nie tussen die VSA en China vasgevang wees nie. Aan die ander kant is Europa ook afhanklik van Chinese grondstowwe. Dit lei tot 'n diplomaties delikate situasie vir Europese lande.

Lande soos Duitsland, België en Nederland het sterk skyfie-industrieë, maar het nie onafhanklike bronne van grondstowwe nie. Dit maak hulle kwesbaar vir Chinese hulpbronblokkades. Op die lange duur sal Europese lande probeer om hul eie grondstofbronne te ontwikkel of te diversifiseer.

Japan en Suid-Korea, beide groot mikroskyfievervaardigers, bevind hulself in soortgelyke situasies. Hulle is ook afhanklik van Chinese grondstowwe, maar is ook noue bondgenote van die VSA. Dit bemoeilik hul posisies. Hulle moet hul handelsbetrekkinge met China handhaaf terwyl hulle terselfdertyd nie hul alliansie met die VSA wil laat vaar nie.

Taiwan is in 'n besonder kritieke posisie. As die wêreld se voorste halfgeleiervervaardiger is Taiwan geheel en al afhanklik van die invoer van grondstowwe. Of Taiwan grondstowwe van China, elders of van die VSA ontvang, is 'n kritieke vraag vir die Taiwanese nywerheid en die ekonomie.

Wat is die historiese betekenis van China se grondstofmonopolie in die globale ekonomie?

China se monopolie op seldsame aardmetale en ander kritieke grondstowwe is 'n relatief onlangse ontwikkeling in die ekonomiese geskiedenis. In die 1990's en vroeë 2000's was grondstofbronne steeds geografies gediversifiseerd. Maar oor die jare het China sy kapasiteit sistematies opgebou.

Dit is deels die gevolg van natuurlike hulpbronne. China het groot neerslae van seldsame aardmetale, gallium, germanium en ander kritieke grondstowwe binne sy grense. Maar dit is ook die gevolg van geteikende regeringsbeleid en industriële strategie.

Terwyl Westerse lande hul mynbou- en raffineringsbedrywe uitkontrakteer of toemaak, het China swaar in hierdie sektore belê. Dit was deel van China se langtermynstrategie om ekonomiese mag te bou en Westerse afhanklikheid van Chinese grondstowwe te skep. Noudat China hierdie monopolie bereik het, kan dit dit as 'n geopolitieke instrument gebruik.

Hierdie ontwikkeling verteenwoordig 'n keerpunt in die wêreldekonomie. Vir die eerste keer in dekades het nie-Westerse lande beheer oor kritieke tegnologiese grondstowwe verkry. Dit verander die magsbalans in die wêreldekonomie en geopolitiek fundamenteel.

Watter strategieë kan Westerse lande volg om hul afhanklikheid te verminder?

Daar is verskeie strategieë wat Westerse lande kan volg. Die eerste strategie is die diversifikasie van grondstofbronne. Dit beteken die ontwikkeling en ondersteuning van alternatiewe produserende lande. Lande soos Australië, Kanada, Brasilië en ander het neerslae van seldsame aardmetale en ander kritieke grondstowwe. Met belegging en tegniese bystand kan hierdie lande hul produksie uitbrei.

Die tweede strategie is herwinning en materiaaldoeltreffendheid. Baie kritieke grondstowwe word in elektronika gebruik, wat later weggedoen word. Verbeterde herwinning kan Westerse lande in staat stel om hul afhanklikheid van maagdelike erts te verminder. Die ontwikkeling van meer materiaaldoeltreffende tegnologieë kan ook die vraag verlaag.

Die derde strategie is die skep van strategiese voorraadopbouings. As Westerse lande en maatskappye kritieke grondstowwe opgaar, kan hulle korttermynblokkades die hoof bied. Dit is 'n duur strategie, maar een wat risiko's verminder.

Die vierde strategie is navorsing oor alternatiewe materiale. As wetenskaplikes en ingenieurs alternatiewe vir gallium, germanium en antimoon ontwikkel, sal dit afhanklikheid verminder. Dit is 'n langtermynprojek wat jare kan duur, maar dit kan op die lange duur 'n oplossing bied.

Die vyfde strategie is die desentralisasie van skyfieproduksie. As Westerse lande hul eie skyfievervaardigingskapasiteit bou, sal hulle minder uit China hoef in te voer. Dit is 'n duur program, soos die CHIPS-wet in die VSA demonstreer, maar dit kan afhanklikheid op die lange duur verminder.

Watter verskille bestaan daar tussen die grondstowwe in terme van hul kritieke aard en hul toepassings?

Alhoewel al drie grondstowwe krities is, verskil hulle in hul funksies en kritieke belang. Gallium is waarskynlik die mees kritieke van die drie omdat dit in hoëfrekwensie-skyfies en LED's gebruik word, wat noodsaaklik is in baie moderne tegnologieë. 'n Tekort aan gallium sal die telekommunikasie- en verdedigingsbedrywe ernstig beïnvloed.

Germanium word minder wyd gebruik, maar is krities in sy toepassingsgebiede. Infrarooi sensors en veseloptiese kabels is belangrik, maar daar is moontlik meer alternatiewe as met gallium. Dit is egter moeilik om germanium heeltemal te vervang sonder om prestasieverliese te aanvaar.

Antimoon het dalk die mees uiteenlopende toepassings, maar dit is nie absoluut noodsaaklik in enige enkele een nie. Alternatiewe vlamvertragers bestaan, en alternatiewe batterychemie word nagevors. Dit maak antimoon ietwat minder krities as gallium en germanium, maar dit bly 'n belangrike grondstof.

Hierdie verskille beteken dat Westerse lande hul diversifikasiestrategieë moet aanpas by die kritieke vlak van die grondstof. Vir gallium moet die fokus op vinnige alternatiewe en gediversifiseerde bronne wees. Vir antimoon kan langtermyn-navorsingsprojekte in materiaalwetenskap geprioritiseer word.

Hoe het hulpbrongeopolitiek oor die afgelope paar dekades ontwikkel?

In die 1990's en 2000's was kommoditeitsgeopolitiek minder van 'n bron van kommer. Kommoditeite is relatief vrylik verhandel, en die meeste Westerse lande was nie afhanklik van enige enkele nasie nie. Dit het verander met China se opkoms as 'n globale supermoondheid en sy fokus op hulpbronbeheer.

Met China se toelating tot die Wêreldhandelsorganisasie in 2001, is verwag dat China sy markte sou oopmaak en liberale handelspraktyke sou nakom. In plaas daarvan het China sy invloed oor kritieke kommoditeite sistematies uitgebrei en dit as hefboom gebruik.

Dit is deel van 'n groter patroon waarin China tradisionele Westerse instellings en norme gebruik om sy posisie te versterk sonder om Westerse reëls na te kom. China voer Westerse tegnologie in, maar onderdruk sy eie innovasie van Westerse maatskappye. China gebruik globale handelsreëls tot sy voordeel, maar laat nie buitelandse beleggings onder dieselfde voorwaardes toe nie.

Huidige hulpbrongeopolitiek is die gevolg van hierdie asimmetriese ontwikkeling. Westerse lande moet verstaan dat hulle in 'n nuwe era is waarin hulpbronafhanklikheid 'n ware geopolitieke instrument is.

Wat kan hierdie herroeping vir die toekoms van proteksionisme beteken?

Hierdie herroeping kan geïnterpreteer word as 'n keerpunt in globale proteksionisme. Na jare van toenemende tariewe en handelskonflikte, dui die herroeping aan dat dit moontlik is om 'n ooreenkoms te bereik. Dit kan gesien word as die begin van 'n afname in proteksionisme.

Die huidige opskorting is egter waarskynlik meer van 'n taktiese verskuiwing as 'n fundamentele verandering. Beide kante het erken dat nog 'n handelsoorlog ekonomies skadelik vir beide sou wees. Dit lei tot 'n tydelike de-eskalasie, maar nie tot 'n nuwe, oop handelsbeleid nie.

'n Meer waarskynlike scenario is een waarin proteksionisme in 'n moderne vorm voortduur. In plaas van direkte tariewe, sal lande waarskynlik tegniese standaarde, veiligheidsregulasies en omgewingsbeskermingsmaatreëls gebruik om hul markte te beskerm. Terselfdertyd sal lande soos China en die VSA voortgaan om hul strategiese nywerhede te beskerm en te subsidieer.

Die huidige opheffing van handelsbeperkings is 'n voorbeeld van hierdie moderne proteksionisme. China maak toegewings, maar slegs tydelik en slegs met betrekking tot grondstowwe. China gaan voort om sy eie nywerhede en markte te beskerm. Dit is 'n nuwe vorm van handel, anders as die liberale vryhandel wat in die 1990's en 2000's geheers het.

Hoe moet maatskappye op hierdie situasie reageer?

Vir maatskappye in die halfgeleier- en tegnologiebedrywe is die huidige situasie 'n wekroep. Hulle moet hul voorsieningskettings hersien en diversifikasiestrategieë ontwikkel. Dit kan beteken dat alternatiewe grondstofbronne geïdentifiseer moet word, met nie-Chinese mynmaatskappye onderhandel moet word, of in herwinningstegnologieë belê moet word.

Terselfdertyd moet maatskappye die onsekerheid hanteer. Die ooreenkoms se vervaldatum van November 2026 beteken dat maatskappye nie weet of die grondstofblokkades sal terugkeer nie. Dit lei tot strategiese beplanning onder onsekerheid, wat moeilik is.

'n Belangrike stap is samewerking met regerings. Maatskappye moet hul regerings inlig oor hul afhanklikheid van grondstowwe en ondersteuning vir diversifikasieprogramme versoek. Regerings het die mag om met mynmaatskappye te onderhandel en beleggings te bevorder.

Maatskappye moet ook in navorsing en ontwikkeling belê. Die ontwikkeling van nuwe materiale wat nie gallium, germanium en antimoon benodig nie, kan op mediumtermyn voordelig wees. Maatskappye wat sulke tegnologieë ontwikkel, kan 'n mededingende voordeel behaal.

Wat is die geopolitieke implikasies van hierdie ontwikkeling vir die toekoms?

Die huidige situasie skets 'n prentjie van 'n wêreld wat in verskeie blokke verdeel. Dit is 'n terugkeer na 'n blokkade-mentaliteit wat herinner aan die Koue Oorlog. Aan die een kant het die VSA en sy Westerse bondgenote hul belange; aan die ander kant het China sy belange.

In hierdie wêreld is daar nie meer 'n ware globale ekonomie nie, maar eerder verskeie streeksekonomieë met 'n paar onderlinge skakels. Dit is nie ideaal vir ekonomiese doeltreffendheid nie, maar dit kan die politieke en militêre realiteit van die toekoms wees.

Dit het implikasies vir klein en mediumgrootte lande. Hulle moet besluit aan watter blok hulle wil behoort. Lande wat neutraal probeer bly, sal onder toenemende druk kom om te kies. Dit is 'n moeilike posisie vir baie Europese en Asiatiese lande.

Op die lange duur kan dit lei tot 'n desentralisasie van die wêreldekonomie. State sal probeer om hul eie grondstofbronne en produksiekapasiteit te ontwikkel om onafhanklik te wees. Dit kan uiteindelik lei tot 'n minder doeltreffende maar meer veerkragtige wêreldekonomie.

Hoe kan die uitkoms in November 2026 lyk?

Daar is verskeie moontlike scenario's vir November 2026. Die mees optimistiese scenario is dat China en die VSA kan ooreenkom oor 'n blywende oplossing wat vir beide kante aanvaarbaar is. Dit kan lei tot 'n nuwe era van samewerking, ten minste in ekonomiese sake. Dit is egter onwaarskynlik, gegewe die diepgewortelde belangebotsings.

'n Meer waarskynlike scenario is 'n verdere verlenging. Beide kante mag besef dat hulle nie 'n fundamentele oplossing kan bereik nie, maar is ook nie bereid om verder te eskaleer nie. Nog 'n verlenging van twaalf maande kan die gevolg wees. Dit sal die status quo tot 2027 of later handhaaf.

Die mees pessimistiese scenario is 'n terugkeer na kommoditeitsblokkades. Indien daar politieke veranderinge in die VSA of China is, of indien geopolitieke konflikte uitbreek, kan China die blokkades weer instel. Dit sal lei tot 'n nuwe krisis in die Westerse halfgeleierbedryf.

'n Vierde, meer waarskynlike scenario is 'n voortsetting van die huidige patroon van eskalasie en de-eskalasie. Daar kan verskeie klein krisisse wees, maar geen groot fundamentele veranderinge nie. Dit is tipies van moderne handelskonflikte en sou beteken dat onsekerheid voortduur.

Watter lesse kan uit hierdie ontwikkeling geleer word?

Die eerste les is dat hulpbronafhanklikheid 'n werklike geopolitieke risiko is. Lande en maatskappye wat op 'n enkele land staatmaak vir kritieke grondstowwe is kwesbaar. Dit is 'n belangrike punt vir alle Westerse lande.

Die tweede les is dat terwyl huidige globalisering ekonomiese doeltreffendheid skep, dit ook strategiese kwesbaarhede skep. Die bou van voorsieningskettings wat van 'n enkele land afhanklik is, is strategies riskant. Lande en maatskappye moet leer om doeltreffendheid met veerkragtigheid te balanseer.

Die derde les is dat Westerse lande nie hul eie grondstowwe en produksiekapasiteit heeltemal moet uitkontrakteer nie. 'n Sekere mate van selfvoorsiening in kritieke grondstowwe en nywerhede is nodig vir nasionale veiligheid. Dit is 'n tradisionele siening van ekonomie wat die afgelope dekades uit die mode geraak het, maar waarskynlik sal terugkeer.

Die vierde les is dat geopolitieke konflikte nie bloot deur onderhandelinge opgelos kan word nie; hulle is struktureel van aard. Die Trump-Xi-vergadering was nuttig vir 'n tydelike de-eskalasie, maar dit het nie die onderliggende belangebotsings opgelos nie. Dit beteken dat die konflik waarskynlik sal voortduur, selfs gedurende periodes van détente.

Jou globale bemarkings- en besigheidsontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou landstaal!

Konrad Wolfenstein

Ek sal graag jou en my span as 'n persoonlike adviseur dien.

Jy kan my kontak deur die kontakvorm hier in te vul of bel my eenvoudig by +49 89 89 674 804 (München) . My e-posadres is: wolfenstein ∂ xpert.digital

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skep of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital het diepgaande kennis van verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies aangepas is vir die vereistes en uitdagings van jou spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te volg, kan ons met versiendheid optree en innoverende oplossings bied. Deur die kombinasie van ervaring en kennis, genereer ons toegevoegde waarde en gee ons kliënte 'n beslissende mededingende voordeel.

Meer daaroor hier: