Vandag se Amazon Web Services (AWS) onderbreking en die wolklokval: Wanneer digitale infrastruktuur 'n geopolitieke wapen word – Beeld: Xpert.Digital

Behalwe vir Amazon self, is groot platforms soos Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, sowel as regerings- en bankdienste ook soms massief deur die AWS-onderbreking geraak

Probleembeskrywing en relevansie: Herkenning van 'n nuwe vorm van afhanklikheid

Vandag, 20 Oktober 2025, om 12:11 UTC (Gekoördineerde Universele Tyd), het die moderne internet tot stilstand gekom. Nie as gevolg van 'n kuberaanval, nie as gevolg van 'n natuurramp nie, maar as gevolg van 'n tegniese mislukking in 'n enkele datasentrum in Noord-Virginië. Amazon Web Services, die wêreld se dominante wolkverskaffer met 'n markaandeel van 30 persent, het verhoogde foutsyfers in sy VSA-OOS-1-streek gerapporteer. Wat gevolg het, was 'n wêreldwye verduistering van digitale dienste van ongekende omvang.

Signal en Slack, die kommunikasie-ruggrate van moderne besighede, het stil geword. Canva, die ontwerpinstrument van miljoene kreatiewe mense, het gevries. Snapchat, Fortnite, Roblox – 'n hele generasie digitale gebruikers het toegang tot hul virtuele wêrelde verloor. Finansiële platforms soos Coinbase en Venmo het onderbrekings ervaar, en banke in die VK kon nie meer hul dienste lewer nie. Selfs Amazon se eie produkte – Prime Video, Alexa, Ring se slim deurklokkies – het misluk en die kwesbaarheid van 'n onderling gekoppelde ekosisteem blootgelê.

Die onderbreking het 28 AWS-dienste geraak en het etlike ure geduur voordat 'n volle herstel bereik is. Die bron was Amazon DynamoDB, 'n NoSQL-databasisplatform wat dien as 'n fundamentele boublok vir tallose toepassings. Wat tegnies na 'n plaaslike DNS-probleem gelyk het, het 'n sistemiese kwesbaarheid van die geglobaliseerde digitale ekonomie geblyk te wees: die strukturele afhanklikheid daarvan van 'n handjievol Amerikaanse hiperskalers.

Hierdie voorval is veel meer as net 'n tegniese fout. Dit is 'n simptoom van 'n dieper ekonomiese en geopolitieke probleem. Terwyl Europa die afgelope paar jaar noukeurig sy energieafhanklikheid van Russiese gas bespreek en diversifikasiestrategieë ontwikkel het, het 'n veel gevaarliker afhanklikheid wortel geskiet: dié van digitale infrastruktuur van die VSA. Die vergelyking met Gazprom is nie 'n oordrywing nie – dit is presies. In beide gevalle het ons te doen met kritieke infrastruktuur, in beide gevalle met monopolistiese strukture, in beide gevalle met geopolitieke hefboomwerking.

Die deurslaggewende verskil: Terwyl gaslewerings sigbaar deur pypleidings vloei en polities beheerbaar is, vind datamigrasie onsigbaar, intyds en onder die jurisdiksie van buitelandse regstelsels plaas. Die Amerikaanse Cloudwet van 2018 gee Amerikaanse owerhede ekstraterritoriale toegang tot alle data wat deur Amerikaanse maatskappye bestuur word – ongeag waar die bedieners fisies geleë is. Europese maatskappye wat hul data met AWS, Microsoft Azure of Google Cloud stoor, is dus effektief onderworpe aan Amerikaanse jurisdiksie. Dit bots direk met die Europese Algemene Verordening oor Databeskerming (GDPR) en ondermyn die vasteland se digitale soewereiniteit sistematies.

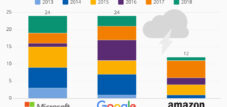

Die omvang van hierdie afhanklikheid word tasbaar deur syfers: AWS beheer 30 persent van die globale wolkmark, Microsoft Azure 20 persent en Google Cloud 12 persent. Saam beheer hierdie drie Amerikaanse korporasies 62 persent van die wêreld se wolkinfrastruktuur. Die situasie is selfs meer dramaties in Europa. Terwyl die Duitse federale regering amptelik 'n multiwolkstrategie en digitale soewereiniteit bevorder, gebruik dit eintlik 32 wolkdienste – die oorgrote meerderheid van Microsoft, AWS, Google en Oracle. Die beplande soewereine wolk vir die federale administrasie is gebaseer op niemand anders nie as Microsoft Azure.

Hierdie analise ondersoek die ekonomiese, geopolitieke en strategiese dimensies van hierdie afhanklikheid. Dit spoor die historiese ontwikkeling daarvan na, ontleed huidige markmeganismes, vergelyk verskillende nasionale strategieë en beoordeel die risiko's sowel as potensiële ontwikkelingspaaie. Die sentrale tesis is dat Europa se wolkafhanklikheid 'n groter strategiese bedreiging inhou as sy voormalige energieafhanklikheid, omdat dit die hele digitale waardeketting, nasionale soewereiniteit en sosiale kommunikasie beïnvloed – en omdat Europa nog nie 'n oortuigende reaksie ontwikkel het nie.

Dienste wyd geraak

Amazon se eie dienste

- Amazon.com

- Prime Video

- Alexa

- Amazon Musiek

- ring

- IMDB

Kommunikasie- en KI-dienste

- sein

- Slack

- zoem

- Verwarring KI

- WhatsApp (soms)

Speletjies en Vermaak

- Fortnite

- Roblox

- Epiese Speletjieswinkel

- PlayStation Netwerk

- Stoom

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Raketliga

Sosiale media en leefstyl

- Snapchat

- Strava

- Peloton

- Tinder

Produktiwiteit en wolkgereedskap

- Canva

- Atlassian

- Jira

- Asana

- Slimblad

Finansiële en kriptodienste

- Muntbasis

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Vierkant

- Xero

Ander institusionele stelsels

- Britse Regering se Gateway-dienste (gov.uk en HMRC)

- Cloudflare

- BT, EE, Vodafone, Sky Mobile

Die opkoms van 'n digitale ryk: Hoe Silicon Valley die infrastruktuur van die globale ekonomie verower het

Die oorheersing van Amerikaanse wolkverskaffers is geen toeval nie, maar eerder die gevolg van strategiese besluite, tegnologiese baanbrekersprestasies en geteikende beleggingsbeleide oor meer as 'n dekade en 'n half. Die storie begin in 2006, toe Amazon Web Services gestig is as 'n filiaal van die aanlynkleinhandelaar Amazon. Wat aanvanklik as 'n interne oplossing vir die hantering van piekbelastings in e-handel bedink is, het ontwikkel in 'n revolusionêre sake-idee: die aanbied van rekenaarkapasiteit as 'n diens, skaalbaar, gefaktureer op 'n gebruiksbasis, en sonder voorafbelegging.

Die Infrastruktuur-as-'n-Diens (IaaS) sakemodel het die tradisionele IT-ekonomie gerevolusioneer. Maatskappye hoef nie meer miljoene in hul eie datasentrums te belê, hardeware aan te skaf of administrateurs aan te stel nie. Hulle kon bedieners per minuut huur, skaal soos nodig, en wêreldwyd uitbrei – alles sonder kapitaalrisiko. Vir opstartondernemings was dit revolusionêr: met 'n kredietkaart en 'n idee kon 'n mens 'n wêreldwyd skaalbare besigheid bou. Dropbox, Netflix, Airbnb, Reddit – die suksesvolste digitale sakemodelle van die 2010's is op AWS-infrastruktuur gebou.

Microsoft het in 2010 gevolg met Azure, aanvanklik huiwerig, toe met die volle krag van die korporasie. Die voordeel: diep integrasie in die bestaande Microsoft-ekosisteem van Windows, Office en Active Directory. Vir maatskappye wat reeds Microsoft-produkte gebruik, was die oorgang na die Azure-wolk feitlik naatloos. Google Cloud Platform is in 2011 bekendgestel, aanvanklik hoofsaaklik geposisioneer vir ontwikkelaars en data-intensiewe toepassings, later met 'n toenemende fokus op kunsmatige intelligensie.

Die mededingende voordeel van die Amerikaanse hiperskalers was gebaseer op verskeie faktore. Eerstens, tydsberekening. Hulle het die mark jare voor hul Europese of Asiatiese mededingers betree en kon netwerkeffekte, skaalvoordele en ekosisteme bou. Tweedens, enorme beleggings. AWS alleen het miljarde belê in die bou van datasentrums, netwerkinfrastruktuur en produkontwikkeling – gefinansier deur Amazon se winsgewende e-handelsafdeling. Microsoft het sy reuse-kontantreserwes gemobiliseer, en Google het sy oorheersing in die soekenjinmark vir kruisfinansiering gebruik.

Derdens: Innovasie in breedte en diepte. AWS bied nou meer as 200 volledig toegeruste dienste – van eenvoudige virtuele masjiene tot gespesialiseerde databasisse en masjienleerplatforms. Hierdie produkportefeulje is geskep deur aggressiewe produkontwikkeling, strategiese verkrygings en voortdurende uitbreiding. Geen Europese verskaffer kon hierdie tempo en breedte ewenaar nie.

Vierdens: aggressiewe pryse. Hiperskalers kon, as gevolg van hul grootte, skaalvoordele behaal wat kleiner mededingers onderkry het. Terselfdertyd het die gebruiksgebaseerde faktureringsmodel lae toetrededrempels moontlik gemaak. Maatskappye het met wolkdienste geëksperimenteer sonder om groot voorafverpligtinge aan te gaan – en het toe vasgevang geraak in tegnologiese afhanklikhede wat oorskakeling onbetaalbaar duur gemaak het.

Europa het hierdie verskuiwing sistematies gemis. Terwyl wolkrekenaars 'n nasionale tegnologiestrategie in die VSA geword het, het Europese regerings en maatskappye in tradisionele IT-strukture verskans gebly. Telekommunikasieverskaffers, die natuurlike kandidate vir wolkinfrastruktuur, was behep met verkrygings, regulatoriese kwessies en die uitbreiding van mobiele netwerke. Sagtewareverskaffers soos SAP het op hul klassieke besigheidsmodelle gefokus. Teen die tyd dat die strategiese relevansie van wolkinfrastruktuur duidelik geword het, was die mark reeds versadig.

Die deurbraak vir wolk-oorheersing het met die COVID-19-pandemie in 2020 gekom. Binne 'n paar weke moes miljoene maatskappye hul werknemers van die huis af stuur om te werk, digitale samewerkingsinstrumente implementeer en e-handelskapasiteit verhoog. Die hiperskalers was die enigstes wat aan hierdie plofbare vraag kon voldoen. Maatskappye het teen 'n asemrowende tempo na die wolk gemigreer – dikwels haastig, sonder strategie en sonder om die risiko's van afhanklikheid in ag te neem.

Die resultaat is vandag se markstruktuur: AWS genereer $124 miljard in jaarlikse inkomste en groei teen 17 persent, Microsoft Azure groei selfs vinniger teen 21 persent en genereer meer as $40 miljard jaarliks, en Google Cloud brei teen 32 persent uit. Die Europese alternatiewe – OVHcloud, IONOS en Scaleway – werk op 'n heeltemal ander skaal. OVHcloud, die grootste Europese wolkverskaffer, genereer ongeveer drie miljard euro in inkomste – minder as drie persent van AWS.

China het 'n fundamenteel ander pad gevolg. Die regering het die strategiese belangrikheid van wolkinfrastruktuur vroeg reeds erken en spesifiek plaaslike kampioene bevorder. Alibaba Cloud, wat uit die e-handelsreus Alibaba ontstaan het, oorheers die Chinese mark met 35,8 persent. Huawei Cloud, Tencent Cloud en Baidu Cloud deel verdere markaandele. Amerikaanse hiperskalers word effektief in China uitgesluit – deels weens tegniese hindernisse, deels weens regulatoriese struikelblokke en deels weens politieke druk. Die resultaat is 'n grootliks selfonderhoudende digitale ekosisteem.

Die koers wat die afgelope 15 jaar ingeslaan is, het 'n situasie geskep waarin die globale digitale ekonomie op die infrastruktuur van 'n paar Amerikaanse korporasies berus. Hierdie korporasies beheer nie net rekenaarkrag en stoorplek nie, maar toenemend ook die platforms vir kunsmatige intelligensie, data-analise en wolk-inheemse toepassingsontwikkeling. Hulle definieer standaarde, domineer ekosisteme en skep insluitingseffekte. Die gevolg: Europa het beheer oor sy digitale infrastruktuur verloor – vrywillig, deur onaktiwiteit en strategiese blindheid.

Die ekosisteem van afhanklikheid: akteurs, meganismes en ekonomiese drywers van wolkkonsentrasie

Die oorheersing van Amerikaanse hiperskalers is die produk van verskeie versterkende markmeganismes wat sistematies enige poging om in te haal, belemmer. Die kern hiervan is die verskynsel van verskaffersvassluiting – die tegnologiese en ekonomiese gevangenisstraf van kliënte in eie stelsels.

Wolkdienste mag oppervlakkig gestandaardiseerd en uitruilbaar voorkom. AWS, Azure en Google Cloud gebruik egter eintlik verskillende API's, netwerkmodelle, sekuriteitsargitekture en diensstrukture. 'n Toepassing wat op AWS ontwikkel is, kan nie eenvoudig na Azure gemigreer word nie. Databasisse, stoorstelsels, sekuriteitsbeleide, moniteringsinstrumente – alles moet herkonfigureer, getoets en geoptimaliseer word. Die migrasiekoste kan die oorspronklike ontwikkelingskoste oorskry.

Hierdie vassluiting is nie toevallig nie, maar strategies doelbewus. Hiperskalers belê swaar in eie bykomende dienste wat hul platforms aantrekliker maak – en oorskakeling duurder. AWS bied meer as 200 dienste, van gespesialiseerde databasisse en masjienleerinstrumente tot IoT-platforms. Elke diens wat gebruik word, verhoog afhanklikheid. Microsoft benut integrasie met Office 365, Teams en Windows om Azure aantreklik te maak – terwyl dit terselfdertyd 'n ekosisteem skep wat moeilik is om te verlaat.

Die kostestruktuur vererger hierdie meganismes. Wolkrekenaars lyk aanvanklik koste-effektief: geen belegging in hardeware, geen administrateurs, gebruiksgebaseerde fakturering. Maar hierdie berekening verberg verborge koste. Data-oordrag tussen streke is duur. Bergingskoste hoop op. Komplekse prysmodelle met honderde opsies maak kostevoorspelling onmoontlik. Maatskappye wat met 'n paar duisend dollar per maand begin het, betaal uiteindelik miljoene na net 'n paar jaar.

Die versekeringsmaatskappy GEICO het dit eerstehands ervaar. Na tien jaar van wolkmigrasie het die jaarlikse koste tot meer as $300 miljoen gestyg – 2,5 keer hoër as wat geprojekteer is. Die gevolg: wolkrepatriëring, migrasie terug na sy eie datasentrums. Dropbox het ook $74,6 miljoen in twee jaar bespaar nadat hulle van AWS na sy eie infrastruktuur gemigreer het. Die sagtewaremaatskappy 37signals skat besparings van $10 miljoen oor vyf jaar nadat hulle AWS verlaat het.

Hierdie voorbeelde illustreer 'n groeiende tendens: wolkrepatriëring. Volgens 'n opname deur die CIO-tydskrif Barkley, beplan 83 persent van maatskappye om werkladings terug te skuif na private wolke. Die redes is veelvuldig: ontploffende koste, sekuriteitskwessies, voldoeningsvereistes en prestasieprobleme met toepassings wat kritieke latensie vereis.

Nietemin bly die meerderheid maatskappye in die publieke wolk – nie uit oortuiging nie, maar omdat hulle geen alternatief het nie. Om terug te migreer na hul eie infrastruktuur verg enorme beleggings, tegniese kundigheid en tyd. Kleiner maatskappye kan dit nie bekostig nie. Selfs groot korporasies huiwer gegewe die kompleksiteit.

Die ekonomiese dryfvere van hierdie konsentrasie lê ook aan die aanbodkant. Wolkrekenaars is 'n besigheid van uiterste skaalvoordele. Diegene wat meer datasentrums bedryf, kan hardeware goedkoper koop, elektrisiteit meer doeltreffend gebruik en sagteware-ontwikkeling oor meer kliënte versprei. AWS belê jaarliks tientalle miljarde dollars in infrastruktuur – gefinansier deur winsgewende e-handel- en advertensie-inkomste. Microsoft en Google het vergelykbare kontantreserwes. Europese mededingers kan nie hierdie vlakke van belegging ewenaar nie.

Nog 'n faktor is die ekosisteem van ontwikkelaars, vennote en derdepartyverskaffers. Miljoene ontwikkelaars wêreldwyd het kundigheid in AWS- of Azure-tegnologieë opgedoen. Duisende sagtewareverskaffers het hul produkte op hierdie platforms gesertifiseer. Konsultasiefirmas het sakemodelle rondom hiperskaalmigrasies gebou. Hierdie ekosisteem genereer netwerkeffekte wat kleiner verskaffers nie kan herhaal nie.

Die akteurs in hierdie stelsel streef verskillende, soms botsende, belange na. Hiperskalers maksimeer hul markkrag deur insluiting, ekosisteme en aggressiewe uitbreiding. Maatskappye soek koste-effektiwiteit, buigsaamheid en innovasie – maar word afhanklik. Regerings staar die dilemma tussen ekonomiese doeltreffendheid en strategiese soewereiniteit in die gesig. Die EU het regulatoriese raamwerke met die AVG en die Datawet geskep, maar dit doen niks om die de facto markkrag van Amerikaanse verskaffers te verander nie.

Die markstruktuur bevoordeel verdere konsolidasie. Kleiner wolkverskaffers word verkry of uitgepers. Gespesialiseerde nisverskaffers oorleef in segmente soos soewereine wolk- of randrekenaarkunde, maar kan nie die breedte van die hiperskalers herhaal nie. Die gevolg: 'n oligopolie van drie dominante verskaffers wat 62 persent van die globale mark beheer – en groei.

Hierdie konsentrasie dra sistemiese risiko's. 'n AWS-onderbreking, soos die een op 20 Oktober 2025, verlam 'n beduidende deel van die wêreldwye internet. Afhanklikheid van 'n paar verskaffers skep enkele punte van mislukking – tegnies, ekonomies en geopolities. Finansiële markreguleerders het reeds konsentrasierisiko's in die banksektor geïdentifiseer en doen 'n beroep op diversifikasie. Maar 'n werklike alternatief bestaan nie.

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Die donker kant van die wolk: Sistemiese risiko's wat niemand kan ignoreer nie

Die huidige situasie: 'n Kontinent in 'n digitale noodtoestand

Die ontwrigting van 20 Oktober 2025 dui op 'n keerpunt in die publieke persepsie van digitale afhanklikhede. Waaroor kenners jare lank gewaarsku het, het 'n tasbare werklikheid vir miljoene gebruikers geword: die moderne samelewing berus op brose digitale infrastruktuur, beheer deur 'n paar korporasies, kwesbaar vir onderbrekings en ekstraterritoriale toegang.

Die onmiddellike ekonomiese skade is moeilik om te kwantifiseer, maar aansienlik. Studies skat die gemiddelde stilstandkoste op $9 000 per minuut. Vir Amazon self is die koste $220 000 per minuut. Ekstrapoleer oor etlike ure se stilstand en in ag genome die wêreldwye omvang van die ontwrigting, bereik die totale skade waarskynlik honderde miljoene dollars.

Maar die ekonomiese koste is slegs een aspek. Meer ernstig is die strategiese implikasies. Die onderbreking het kritieke infrastruktuur getref: Finansiële dienste soos Coinbase en Venmo kon nie transaksies verwerk nie. Kommunikasieplatforms soos Signal en Slack het misluk. Opvoedkundige platforms soos Canvas en Duolingo was ontoeganklik. Vermaakdienste soos Netflix, Prime Video en dosyne speletjies het ineengestort.

Die geografiese verspreiding van die onderbreking onthul die argitektuur van die probleem. Alhoewel die tegniese fout in Noord-Virginië plaasgevind het, is dienste wêreldwyd geraak. Dit is as gevolg van die gesentraliseerde argitektuur van wolkdienste: Baie globale dienste gebruik US-EAST-1 as hul primêre streek, want dit is waar die meeste van die AWS-infrastruktuur gekonsentreer is. Redundansie bestaan dikwels slegs op papier.

Die frekwensie van sulke onderbrekings is kommerwekkend. AWS het sedert 2011 ten minste sewe groot onderbrekings ervaar. Die onderbreking op 7 Desember 2021 het meer as agt uur geduur en soortgelyke dienste belemmer. In Februarie 2017 het 'n operateurfout gelei tot 'n vier uur lange onderbreking wat na raming $150 tot $160 miljoen in skade veroorsaak het. Die herhalingskoers toon dat dit nie geïsoleerde voorvalle is nie, maar eerder strukturele swakhede in 'n oorlaaide stelsel.

Saam met die tegniese broosheid, word die regskwessies al hoe erger. Die Amerikaanse Cloud Act van 2018 verplig Amerikaanse maatskappye om Amerikaanse owerhede op versoek toegang tot data te gee – ongeag waar die data gestoor word. Dit bots direk met die Europese AVG, wat data-oordragte na derde lande slegs onder streng voorwaardes toelaat. In die Schrems II-uitspraak van 2020 het die Europese Hof van Justisie die Privacy Shield-ooreenkoms ongeldig verklaar omdat Amerikaanse toesigwette onversoenbaar is met die fundamentele regte van die EU.

Die gevolg is 'n wetlike grys area. Europese maatskappye wat AWS of Azure gebruik, oortree moontlik die AVG – of loop die risiko dat Amerikaanse owerhede toegang tot hul data kry. Hierdie dilemma bly onopgelos. Standaard kontraktuele klousules en tegniese voorsorgmaatreëls bied slegs beperkte beskerming. Die risiko van industriële spioenasie, regeringsmonitering en datamisbruik bly werklik.

Die politieke reaksie in Europa ossilleer tussen retoriek en werklikheid. Die EU-kommissie verklaar digitale soewereiniteit as 'n strategiese doelwit. Duitsland het amptelik sy Duitse Administratiewe Wolk in 2025 bekendgestel, gebaseer op oop standaarde en multi-wolkbeginsels. Frankryk het €1,8 miljard belê in die bevordering van binnelandse wolkverskaffers, veral OVHcloud.

Die Gaia-X-inisiatief, wat in 2019 deur Duitsland en Frankryk van stapel gestuur is, was bedoel om 'n gefedereerde, soewereine data-infrastruktuur vir Europa te skep. Vier jaar later bly Gaia-X egter 'n papiertier. Die inisiatief definieer standaarde en sertifiseringsraamwerke, maar bied geen mededingende infrastruktuur nie. Ironies genoeg is AWS en Microsoft geassosieerde lede van Gaia-X – wat die projek se geloofwaardigheid ondermyn.

Die werklikheid van Duitse en Europese administrasies is ontnugterend. Ten spyte van sy amptelike soewereiniteitsstrategie, gebruik die Duitse regering 32 wolkdienste, hoofsaaklik van Microsoft, AWS, Google en Oracle. Die beplande soewereine wolk is gebaseer op Microsoft Azure – 'n Amerikaanse verskaffer, van alle maatskappye. Die regverdiging: slegs op hierdie manier kan die nodige skaalbaarheid en funksionaliteit bereik word. Dit versterk slegs die afhanklikheid eerder as om dit te verminder.

Die Europese wolkmark is diep gefragmenteerd. OVHcloud, die grootste Europese verskaffer, bedryf 43 datasentrums wêreldwyd en genereer ongeveer drie miljard euro in jaarlikse inkomste. IONOS, 'n filiaal van United Internet, fokus op sakekliënte in die DACH-streek (Duitsland, Oostenryk en Switserland). Scaleway, deel van die Franse Iliad-groep, posisioneer homself as 'n innoverende, volhoubaarheidsgerigte verskaffer vir opstartondernemings. Saam bereik hierdie verskaffers egter skaars vyf persent van die Europese mark.

Die kwantitatiewe gaping is dramaties. AWS belê jaarliks meer as $30 miljard in infrastruktuur- en produkontwikkeling. Microsoft en Google handhaaf soortgelyke beleggingsvlakke. OVHcloud kan nie sulke bedrae insamel nie. Die produkreeks van Europese verskaffers is nouer, hul wêreldwye teenwoordigheid kleiner en hul ekosisteem swakker. Vir maatskappye met komplekse, wêreldwye vereistes is hulle dikwels nie 'n lewensvatbare alternatief nie.

Terselfdertyd groei die bewustheid van die risiko's. Die bedreiging van markkonsentrasie, verskaffersbinding, ontploffende koste en regsonsekerhede dryf maatskappye om alternatiewe te soek. Multiwolkstrategieë, waarin werkladings oor verskeie verskaffers versprei word, word as 'n oplossing beskou. Die kompleksiteit van sulke argitekture is egter enorm. Maatskappye benodig kundigheid in verskeie wolkplatforms, moet datavloei orkestreer en sekuriteitsbeleide harmoniseer. Koste styg dikwels in plaas van daal.

Nog 'n tendens is randrekenaarkunde, waar data nader aan hul oorsprongpunt verwerk word eerder as in sentrale datasentrums. Dit verminder latensie, verbeter databeskerming en verminder afhanklikheid van wolkhiperskalers. Ook hier oorheers Amerikaanse verskaffers egter tegnologiese ontwikkeling. Europese inisiatiewe soos die 8ra-inisiatief binne die IPCEI-CIS-program poog om 'n gefedereerde randwolkkontinuum te bou – met 150 vennote en drie miljard euro in befondsing. Of dit genoeg sal wees om mededingend te word met die hiperskalers, is twyfelagtig.

Die huidige situasie kan soos volg opgesom word: Europa is digitaal afhanklik, wetlik kwesbaar en strategies onbekwaam tot aksie. Die AWS-onderbreking van Oktober 2025 was 'n wekroep – maar 'n effektiewe oplossing ontbreek.

Duitsland, Frankryk en China: Drie benaderings tot digitale soewereiniteit

'n Vergelyking van nasionale strategieë beklemtoon die verskillende benaderings en hul vooruitsigte vir sukses in die stryd om digitale soewereiniteit. Duitsland, Frankryk en China verteenwoordig drie fundamenteel verskillende filosofieë – elk met sy eie sterk- en swakpunte.

Sedert 2020 het Duitsland amptelik 'n strategie gevolg om digitale soewereiniteit in openbare administrasie te versterk. Die kern daarvan is die Duitse Administratiewe Wolk, wat simbolies in Maart 2025 bekendgestel is. Die konsep is gebaseer op oop standaarde, interoperabiliteit en multi-wolkbeginsels. Openbare administrasies behoort wolkdienste van verskeie verskaffers te kan gebruik sonder om aan 'n spesifieke verskaffer vasgevang te raak.

Die teorie klink oortuigend. Die praktyk openbaar fundamentele teenstrydighede. Die administratiewe wolk bied aanvanklik slegs dienste van openbare IT-diensverskaffers – kapasiteite is beperk, funksionaliteit beperk. Om aan werklike vereistes te voldoen, bly regeringsagentskappe op kommersiële verskaffers staatmaak. Van die 32 wolkdienste wat tans in gebruik is, kom die meeste van Microsoft, AWS, Google en Oracle. Die beplande soewereine wolk vir die federale administrasie is gebaseer op Microsoft Azure – 'n Amerikaanse verskaffer.

Hierdie teenstrydigheid tussen aspirasie en werklikheid het strukturele oorsake. Duitsland het nie sy eie hiperskalers met globale bereik nie. Deutsche Telekom, SAP en United Internet is te klein of te gespesialiseerd om met AWS mee te ding. Die federale wolk het nie die kapasiteit om aan die behoeftes van die administrasie te voldoen nie. Oopbronsagteware, wat oorspronklik as die fondament beplan is, word slegs in 'n beperkte mate gebruik. In plaas daarvan oorheers eie stelsels van Amerikaanse korporasies.

Die gevolge het dramaties geword in Julie 2024, toe 'n foutiewe opdatering van CrowdStrike, 'n Amerikaanse kuberveiligheidsverskaffer, wêreldwye IT-onderbrekings veroorsaak het. Kritieke infrastruktuur in Duitsland is ook geraak. 'n Soortgelyke risiko bestaan met afhanklikheid van Microsoft Azure. Die Duitse strategie misluk weens 'n gebrek aan belegging, gefragmenteerde verantwoordelikhede en onvoldoende politieke wil.

Frankryk volg 'n meer ambisieuse benadering. In November 2021 het die regering 'n program van €1,8 miljard aangekondig om die Franse wolkbedryf te bevorder. Die doelwit: om nasionale kampioene te skep wat met AWS kan meeding. Die kern van hierdie program is OVHcloud, die grootste Europese wolkmaatskappy, wat in 2021 publiek geword het.

Die Franse strategie kombineer regeringsbefondsing, industriële beleidbeplanning en strategiese vennootskappe. Drie-en-twintig navorsings- en ontwikkelingsprojekte het €421 miljoen in openbare befondsing ontvang, waarvan 85 persent na KMO's, nuwe ondernemings en oopbronprojekte gegaan het. 'n Bykomende €444 miljoen het uit EU-fondse gekom en €680 miljoen uit private medefinansiering. Die Europese Investeringsbank het OVHcloud ondersteun met 'n lening van €200 miljoen vir infrastruktuurontwikkeling.

Die plan het gedeeltelik gewerk. OVHcloud het gegroei tot een van die top tien wolkverskaffers wêreldwyd, met 43 datasentrums in nege lande en 1,6 miljoen kliënte. Die Franse regering gebruik OVHcloud vir kritieke toepassings. Die Europese Kommissie het ook kontrakte met die maatskappy onderteken.

Nietemin bly daar twyfel. OVHcloud genereer ongeveer drie miljard euro in jaarlikse inkomste – minder as drie persent van AWS. Die produkreeks is nouer, die wêreldwye bereik kleiner. 'n Ernstige brand in 'n datasentrum in 2021 en 'n netwerkonderbreking het vertroue geskaad. Verder maak Frankryk kompromieë: Die verdedigingskontrakteur Thales werk saam met Google om staatsgoedgekeurde wolkdienste vir sensitiewe data aan te bied. Dit is nouliks ware digitale soewereiniteit.

Die Franse strategie demonstreer dat 'n Europese wolkkampioen kan ontstaan deur regeringsondersteuning, nywerheidsbeleidbeplanning en skalering. Die gaping na die hiperskalers bly egter enorm. Sonder Europese koördinering, skaalvoordele en beslissende optrede teen Amerikaanse oorheersing, sal OVHcloud 'n nisspeler bly.

China volg 'n radikaal ander pad: digitale selfversorging. Die Chinese regering het vroeg reeds die strategiese belangrikheid van wolkinfrastruktuur erken en spesifiek 'n raamwerk vir binnelandse verskaffers geskep. Alibaba Cloud, wat ontstaan het uit die e-handelsreus Alibaba, oorheers die Chinese mark met 35,8 persent. Huawei Cloud volg met 18 persent, Tencent Cloud met tien persent, en Baidu Cloud met ses persent.

Hierdie oorheersing is geen toeval nie. Die Chinese regering beperk marktoegang vir buitelandse verskaffers deur tegniese, regulatoriese en politieke hindernisse. AWS, Microsoft Azure en Google Cloud word gemarginaliseer of heeltemal uitgesluit in China. Terselfdertyd bevorder die staat massaal binnelandse tegnologie-ontwikkeling. Alibaba Cloud het miljarde in datasentrums, KI-platforms en wêreldwye uitbreiding belê.

Die resultaat is 'n grootliks selfonderhoudende digitale ekosisteem. Chinese maatskappye gebruik Chinese wolkverskaffers. Die data bly in die land, onder beheer van die Chinese regering. Terselfdertyd brei Alibaba Cloud, Huawei Cloud en Tencent Cloud internasionaal uit – veral in Suidoos-Asië, die Midde-Ooste en Afrika. Hulle bied laer pryse, beter plaaslike aanpassing en politieke onafhanklikheid van die VSA.

Hierdie strategie kom teen 'n prys. Die Chinese mark is minder innoverend weens 'n gebrek aan mededinging van globale spelers. Afhanklikheid van die staat skep risiko's vir maatskappye. Die globale uitbreiding van Chinese wolkverskaffers word met agterdog begroet, veral in Westerse lande. Nietemin is die strategie suksesvol: China het digitale soewereiniteit bereik – deur isolasie, subsidies en strategiese beplanning.

Die vergelyking beklemtoon Europa se penarie. Duitsland weifel tussen retoriek en pragmatisme sonder om ware soewereiniteit te bereik. Frankryk belê strategies, maar bly ver agter die hiperskaleraars. China demonstreer dat digitale soewereiniteit moontlik is – as die politieke wil bestaan en massiewe hulpbronne gemobiliseer word. Europa het nie albei nie – en betaal die prys in toenemende afhanklikheid.

Die donker kant van die wolk: Sistemiese risiko's en onopgeloste doelwitte-konflikte

Die konsentrasie van globale wolkinfrastruktuur in die hande van 'n paar Amerikaanse maatskappye skep sistemiese risiko's wat veel verder strek as tegniese mislukkings. 'n Kritiese assessering moet ekonomiese, veiligheidsbeleid-, wetlike en sosiale dimensies insluit.

Die risiko van tegniese enkele punte van mislukking is weer eens op 20 Oktober 2025 wreed blootgelê. 'n DNS-probleem in 'n AWS-streek het duisende dienste wêreldwyd verlam. Dit is nie 'n geïsoleerde voorval nie. AWS het sedert 2011 ten minste sewe groot onderbrekings ervaar, met Microsoft Azure en Google Cloud wat soortgelyke frekwensies sien. Die waarskynlikheid van verdere ontwrigtings is hoog, en die gevolge word erger met toenemende afhanklikheid.

Finansiële markreguleerders het die risiko van konsentrasie as 'n sistemiese risiko geïdentifiseer. 'n Gelyktydige mislukking van verskeie banke as gevolg van 'n wolkverskafferonderbreking kan betalingsstelsels verlam, likiditeitskrisisse veroorsaak en vertroue skud. Die Bank vir Internasionale Vereffenings waarsku dat afhanklikheid van 'n paar wolkverskaffers risiko's skep wat tradisionele risikomodelle nie vasvang nie. Regulatoriese vereistes vir oortolligheid en uittreestrategieë bly vaag.

Die ekonomiese risiko van verskaffersgebondenheid is beduidend. Maatskappye wat diep geïntegreer is met AWS of Azure kan nie oorskakel sonder om miljoene in migrasie, herontwikkeling en toetsing te belê nie. Hierdie binding gee hiperskalers prysmag. Broadcom se verkryging van VMware en die daaropvolgende prysstygings van twee tot vyf keer illustreer die risiko: verskaffers gebruik hul markmag om winste te maksimeer.

Die koste-ontploffing raak besighede toenemend. IDC se Cloud Pulse-opname van 2023 het aan die lig gebring dat byna die helfte van wolkgebruikers onverwagte koste-oorskrydings ervaar het, en 59 persent het soortgelyke oorskrydings in 2024 verwag. Die ondeursigtige prysstruktuur met honderde opsies maak kostebeheer feitlik onmoontlik. Maatskappye begin met lae begrotings en betaal uiteindelik miljoene na jare – sonder enige uitweg.

Die sekuriteitsrisiko wat ekstraterritoriale datatoegang inhou, is akuut. Die Amerikaanse Cloud Act gee Amerikaanse owerhede toegang tot alle data wat deur Amerikaanse maatskappye bestuur word – ongeag die bedienerligging. Dit geld ook vir Europese maatskappye wat AWS of Azure gebruik. Die regverdiging – die bekamping van terrorisme en wetstoepassing – mag wettig wees. Die gevolg is egter dat Europese maatskappydata sonder Europese geregtelike toesig verkry kan word.

Die risiko van industriële spioenasie is werklik. Sensitiewe navorsingsdata, handelsgeheime, patente, strategiese planne – dit alles is op bedieners onder Amerikaanse jurisdiksie. Historiese onthullings soos die Snowden-lekkasies het getoon dat Amerikaanse intelligensie-agentskappe massiewe hoeveelhede data insamel, insluitend van bondgenote. Tegniese voorsorgmaatreëls – enkripsie, toegangsbeheer – bied slegs beperkte beskerming as die verskaffer verplig is om saam te werk.

Die konflik met die AVG bly onopgelos. Die EU se Algemene Verordening oor Databeskerming verbied data-oordragte na derde lande sonder 'n voldoende vlak van beskerming. In die Schrems II-uitspraak van 2020 het die Europese Hof van Justisie bepaal dat die Amerikaanse databeskerming nie aan hierdie standaard voldoen nie. Standaard kontraktuele klousules en sertifisering bied slegs beperkte verligting. Europese maatskappye opereer in 'n wetlike grys area – 'n onhoudbare situasie.

Die geopolitieke dimensie word al hoe intenser. In 'n wêreld van toenemende geopolitieke spanning tussen die VSA, China en Europa, word digitale infrastruktuur as 'n wapen gebruik. In die geval van 'n konflik kan die VSA toegang tot Europese data gebruik vir sanksies, toesig en politieke druk. China doen dit reeds: maatskappye word vereis om hul data in China te stoor, onder regeringsbeheer. Europa is vasgevang tussen die blokke – sonder sy eie infrastruktuur en sonder die kapasiteit om op te tree.

Die volhoubaarheidsrisiko word onderskat. Datasentrums verbruik enorme hoeveelhede energie – wêreldwyd ongeveer twee persent van die elektrisiteitsopwekking, en hierdie syfer styg. Wolkverskaffers adverteer klimaatsneutraliteit, maar hul energievraag groei as gevolg van KI-opleiding, groot data-analise en toenemende gebruik. Afhanklikheid van wolkhiperskaleerders versterk energie-intensiewe sakemodelle. Gedesentraliseerde, randgebaseerde argitekture sou meer doeltreffend wees – maar word belemmer deur die markkrag van die hiperskaleerders.

Maatskaplike risiko's sluit digitale uitsluiting in. Klein besighede, opstartondernemings en organisasies in ontwikkelende lande kan toenemend nie die koste van hiperskalers bekostig nie. Dit vererger digitale ongelykheid. Terselfdertyd bevorder afhanklikheid van Amerikaanse platforms kulturele homogenisering. Europese waardes – dataprivaatheid, deursigtigheid, demokratiese beheer – word ondermyn deur Amerikaanse sakemodelle.

Die debat is hoogs kontroversieel. Voorstanders van hiperskalers voer aan dat wolkrekenaars innovasie gedemokratiseer het, opstartondernemings moontlik gemaak het en koste verminder het. Hulle beweer dat die skaalvoordele en tegniese kundigheid van hiperskalers ongeëwenaard is. Streeksalternatiewe, beweer hulle, sou duurder, minder doeltreffend wees en innovasie belemmer. Hulle beweer dat die mark funksioneer, mededinging bestaan en maatskappye vryheid van keuse het.

Kritici voer aan dat vryheid van keuse 'n illusie is wanneer daar 'n verskaffersbinding is. Markmag belemmer innovasie eerder as om dit te bevorder. Koste is ondeursigtig en raak buite beheer. Die sekuriteits- en regsrisiko's is onaanvaarbaar. Digitale soewereiniteit is nie 'n ideologie nie, maar 'n strategiese noodsaaklikheid.

Die botsing van doelwitte is werklik: doeltreffendheid teenoor soewereiniteit, innovasie teenoor beheer, globalisering teenoor lokalisering. Europa moet hierdie konflik oplos – of die gevolge dra.

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier:

Kan Europa digitale soewereiniteit bereik met die 8ra en miljarde in beleggings? Drie toekomsscenario's vir die wolk – en wat dit vir besighede beteken

Die toekoms van die wolk: Scenario's tussen supermoondheidsoorheersing en digitale emansipasie

Die ontwikkeling van globale wolkinfrastruktuur is by 'n kruispad. Verskeie tendense dui op fundamentele veranderinge – maar die rigting is onseker. Watter ontwikkelingspaaie is waarskynlik? Watter ontwrigtings kan die markstruktuur verander?

Die basislyntendens is: verdere groei en konsolidasie. Die globale wolkmark sal groei van $1,3 triljoen in 2025 tot $2,3 triljoen in 2030 – 'n jaarlikse groeikoers van 12,5 persent. Sommige voorspellings is selfs meer optimisties en voorspel $1,6 triljoen teen 2030. Drywers sluit in kunsmatige intelligensie, IoT, digitale transformasie en groeiende datavolumes.

Markaandele sal verskuif, maar die oorheersing van die Groot Drie bly. Microsoft Azure groei vinniger as AWS – gedryf deur KI-vennootskappe, veral met OpenAI. In die tweede kwartaal van 2023 het Azure AWS kortliks in nuwe kliëntegroei verbygesteek, maar kon nie die algehele voorsprong verseker nie. Google Cloud trek voordeel uit sy KI-kundigheid en data-analise-sterkte. AWS bly egter nommer een met 'n markaandeel van 30 persent.

'n Potensiële ontwrigting: Kunsmatige intelligensie kan die magsbalans verskuif. KI-opleiding en -inferensie vereis gespesialiseerde hardeware, enorme rekenaarkrag en nuwe argitekture. Wie ook al die beste KI-platforms bied, sal markaandeel wen. Microsoft het 'n voordeel deur sy OpenAI-vennootskap, Google deur sy navorsingskundigheid. AWS is agter in die openbare persepsie, maar belê swaar.

Neoclouds, gespesialiseerde wolkverskaffers vir KI-werkladings, kan nismarkte uitkerf. CoreWeave, Databricks en Lambda Labs bied GPU-infrastruktuur en KI-platforms teen mededingende pryse. Hoewel hulle nie die breedte van die hiperskalers bereik nie, blink hulle uit in gespesialiseerde toepassings. Hul markaandeel sal beperk bly, maar hulle verhoog mededingende druk.

'n Tweede tendens is randrekenaars en die wolk-rand-kontinuum. Toepassings soos outonome bestuur, industriële outomatisering, slim stede en AR/VR vereis lae latensie – data moet naby hul oorsprongpunt verwerk word. Randinfrastruktuur verminder afhanklikheid van sentrale datasentrums, verbeter dataprivaatheid en maak nuwe besigheidsmodelle moontlik.

Die Europese 8ra-inisiatief poog om 'n gefedereerde randwolkkontinuum te bou – 150 vennote, drie miljard euro in befondsing, en 'n teiken van 10 000 randnodusse teen 2030. OpenNebula koördineer die integrasie, en virt8ra is die eerste tasbare implementering. Die benadering is belowend: gefedereerd, interoperabel en soewerein. Die skaalbaarheid en mededingendheid daarvan teen hiperskalers bly egter twyfelagtig.

Telekommunikasieverskaffers soos Deutsche Telekom, Orange en Telefónica kan 'n rol speel. Hulle beskik oor geografies verspreide infrastruktuur, kliënte-nabyheid en netwerkkundigheid. Vennootskappe met hiperskalers is algemeen: Orange en Capgemini bedryf Bleu, 'n Azure-gebaseerde Franse soewereiniteitswolk. Maar selfs hier oorheers hiperskalertegnologieë uiteindelik.

'n Derde tendens is wolkrepatriasie en hibriede wolkstrategieë. Maatskappye erken die risiko's en koste van die publieke wolk en skuif werkladings terug na hul eie datasentrums of private wolke. Volgens die Barkley CIO Survey 2024 beplan 83 persent van maatskappye sulke migrasies. Redes sluit in koste, verskaffersbinding, voldoening en prestasie.

Hibriede wolkmodelle, wat publieke wolk, private wolk en plaaslike infrastruktuur kombineer, word as die toekoms beskou. Teen 2030 sal 90 persent van groot ondernemings en 60 persent van KMO's hibriede IT gebruik. Dit verhoog kompleksiteit, vereis orkestrering en bestuursinstrumente, maar bied buigsaamheid en risikodiversifikasie.

Multiwolkstrategieë, waar maatskappye verskeie verskaffers parallel gebruik, verminder die afhanklikheid van 'n enkele verskaffer. Die kompleksiteit is egter enorm: verskillende API's, sekuriteitsmodelle en kostestrukture. Slegs groot maatskappye met die ooreenstemmende IT-kundigheid kan multiwolk effektief implementeer.

Verdere ontwrigting kan voortspruit uit regulering. Die EU oorweeg strenger reëls rakende die risiko van konsentrasie, interoperabiliteit en dataportabiliteit. Die Wet op Digitale Markte teiken platformkrag, terwyl die Wet op Data fokus op datatoegang. Strenger afdwinging van die AVG kan wolkverskaffers dwing om data binne die EU te huisves – sonder toegang van die VSA.

China en ander lande intensifiseer datalokalisering. Data moet binne die land gestoor word, en buitelandse verskaffers is onderworpe aan plaaslike wette. Dit fragmenteer die globale wolkmark, skep streekse ekosisteme en verminder hiperskaal-oorheersing. Die prys: minder skaalvoordele, hoër koste en minder innovasie.

Geopolitiese spanning kan eskaleer. 'n Handelskonflik tussen die VSA en die EU kan wolkdienste beïnvloed – met tariewe, sanksies en gedwonge lokalisering. 'n Veiligheidskonflik met China kan Westerse wolkverskaffers uit Asiatiese markte dryf. Die fragmentering van die internet in geopolitieke blokke – die Splinternet – word al hoe meer waarskynlik.

Tegnologiese innovasies kan paradigmaverskuiwings teweegbring. Kwantumrekenaars kan enkripsie verouderd maak – of nuwe sekuriteitsmodelle moontlik maak. Gedesentraliseerde, blokketting-gebaseerde wolkinfrastrukture kan hiperskaaler-oorheersing uitdaag. Maar dit sal jare neem vir hierdie tegnologieë om markvolwassenheid te bereik, en die hiperskaalers belê ook daarin.

Drie scenario's lyk aanneemlik:

Scenario 1: Hiperskaalhegemonie. AWS, Microsoft en Google konsolideer hul oorheersing, bereik 'n markaandeel van 70 persent, integreer KI-platforms en beheer randinfrastruktuur. Europa bly afhanklik, Gaia-X misluk, en soewereiniteit bly blote retoriek. Regulering is ondoeltreffend omdat ekonomiese afhanklikheid politieke optrede verlam. Die resultaat: die digitale kolonisasie van Europa.

Scenario 2: Gereguleerde multipolariteit. Strenger EU-regulering, datalokalisering en geopolitieke fragmentasie skep streeksmarkte. Europese verskaffers wen markaandeel in die gereguleerde omgewing, Amerikaanse hiperskalers bly wêreldwyd dominant, en China brei sy eie ekosisteem uit. Die resultaat: 'n gefragmenteerde maar gediversifiseerde wolkekosisteem met streekkampioene.

Scenario 3: Tegnologiese paradigmaverskuiwing. Randrekenaars, gedesentraliseerde argitekture en nuwe KI-modelle verminder afhanklikheid van gesentraliseerde wolkdatasentrums. Gefedereerde, interoperabele infrastrukture ontstaan, telekommunikasieverskaffers speel 'n groter rol, en Europese inisiatiewe soos 8ra slaag. Die resultaat: 'n gefragmenteerde maar soewereine digitale infrastruktuur.

Watter scenario ontvou, hang af van politieke besluite, beleggings en geopolitieke ontwikkelings. Scenario 1 is waarskynlik as Europa aanhou huiwer. Scenario 2 vereis beslissende politieke optrede en massiewe beleggings. Scenario 3 is moontlik, maar nie gewaarborg nie – tegnologiese ontwikkeling is onvoorspelbaar.

Die voorspelling is: Die volgende vyf jaar is van kritieke belang. Óf Europa slaag in digitale emansipasie – óf sy afhanklikheid sal onomkeerbaar word.

Strategiese Ryke: Wat Nou Moet Gebeur

Die analise lei tot duidelike strategiese imperatiewe vir die politiek, sakewêreld en die samelewing. Digitale soewereiniteit is nie 'n ideologiese projek nie, maar 'n ekonomiese en veiligheidsbeleid-noodsaaklikheid. Die volgende maatreëls word vereis:

Eerstens benodig Europa 'n gekoördineerde wolkstrategie met massiewe beleggings. Die Franse model van industriële beleidsondersteuning vir binnelandse kampioene wys die weg, maar dit is nie genoeg nie. 'n Europese oplossing is nodig: konsolidasie van Europese verskaffers, gedeelde infrastruktuur en geharmoniseerde standaarde. Die 8ra-inisiatief met drie miljard euro in befondsing is 'n begin, maar te klein. Beleggings in die reeks van 50 tot 100 miljard euro oor tien jaar sal nodig wees – vergelykbaar met die Europese skyfieprogram.

Tweedens moet regulering tande wys. Die Wet op Digitale Markte en die Wet op Data moet streng toegepas word, met 'n fokus op interoperabiliteit, dataportabiliteit en anti-sluitmeganismes. Wolkverskaffers moet verplig word om migrasies te fasiliteer, data in gestandaardiseerde formate te verskaf en oop API's aan te bied. Die risiko van markkonsentrasie moet deur regulering aangespreek word, byvoorbeeld deur beperkings op markaandele van kritieke infrastruktuur te stel.

Derdens: Die Amerikaanse Wolkwet is onaanvaarbaar. Europa moet aandring op 'n transatlantiese data-ooreenkoms wat EU-standaarde respekteer en ekstraterritoriale Amerikaanse toegang uitsluit. Indien dit misluk, moet Europese maatskappye en owerhede verplig word om sensitiewe data by Europese verskaffers te huisves. Die wetlike grys area moet gesluit word.

Vierdens: Openbare verkryging moet Europese verskaffers bevoordeel. 'n "Koop Europese"-klousule vir wolkinfrastruktuur, soortgelyk aan die "Koop Amerikaanse"-reëls in die VSA, sal binnelandse verskaffers beplanningsekerheid en skaalbaarheid bied. Dit is WTO-voldoenend indien sekuriteitsbelange ingeroep word. Die Duitse federale administrasie moet deur voorbeeld lei en sy afhanklikheid van Azure beëindig.

Vyfdens: Onderwys en vaardigheidsontwikkeling is van kardinale belang. Europa benodig meer wolkingenieurs, datawetenskaplikes en kuberveiligheidskundiges. Universiteite en universiteite van toegepaste wetenskappe moet hul relevante graadprogramme uitbrei. Maatskappye benodig opleidingsprogramme vir multiwolkbestuur, wolksekuriteit en verskafferswisselingsstrategieë.

Sesde: Maatskappye moet hul wolkstrategieë heroorweeg. Blindelingse migrasie na die publieke wolk was 'n fout. Hibriede wolkmodelle, wat kritieke werkladings in private wolke of op die perseel hou, is minder riskant. Multiwolkstrategieë verminder afhanklikheid, maar vereis kundigheid en belegging. Wolkrepatriëring kan ekonomies lewensvatbaar wees, soos die voorbeelde van Dropbox, GEICO en 37signals demonstreer.

Sewende: Randrekenaars en gefedereerde infrastruktuur moet bevorder word. Die 8ra-inisiatief is belowend, maar benodig meer ondersteuning. Telekommunikasieverskaffers moet meer in wolk- en randinfrastruktuur belê, ideaal gesproke in samewerking met Europese wolkverskaffers. Dit skep streeks-, lae-latensie, soewereine infrastruktuur.

Agtste: Deursigtigheid en verantwoordbaarheid moet verhoog word. Wolkverskaffers moet verplig word om onderbrekingsstatistieke, sekuriteitsvoorvalle en datatoegang deur owerhede bekend te maak. Onafhanklike oudits moet voldoening aan EU-standaarde verifieer. Gebruikers het die reg om te weet hoe hul data verwerk word en wie toegang daartoe het.

Die lesse uit die AWS-onderbreking van 20 Oktober 2025 is duidelik: Digitale infrastruktuur is kritieke infrastruktuur. Afhanklikheid van 'n paar verskaffers is 'n sistemiese risiko. Die vergelyking met Gazprom is gepas: Beide is monopolieë, beide is geopolitieke hefbome, en albei hou risiko's vir Europese soewereiniteit in.

Maar daar is 'n deurslaggewende verskil: Gasafhanklikheid was sigbaar, polities gedebatteer en gedeeltelik verminder. Wolkafhanklikheid is onsigbaar, tegnies kompleks, polities verwaarloos – en toenemend. Europa het uit die energiekrisis geleer, diversifikasie nagestreef en infrastruktuur gebou. Hierdie lesse moet op digitale infrastruktuur toegepas word.

Die langtermynbelangrikheid van hierdie kwessie kan nie oorskat word nie. Wie ook al die digitale infrastruktuur beheer, beheer die ekonomie van die toekoms: datavloei, KI-toepassings, industriële outomatisering en sosiale kommunikasie. Europa staan voor 'n keuse: digitale emansipasie deur beslissende optrede – of digitale kolonisasie deur onaktiwiteit. Tyd raak min.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Benut Xpert.Digital se uitgebreide, vyfvoudige kundigheid in een omvattende dienspakket | BD, O&O, XR, PR & Digitale Sigbaarheidsoptimalisering

Trek voordeel uit Xpert.Digital se uitgebreide, vyfvoudige kundigheid in 'n omvattende dienspakket | O&O, XR, PR & Digitale Sigbaarheidsoptimalisering - Beeld: Xpert.Digital

Xpert.Digital beskik oor diepgaande kennis oor verskeie industrieë. Dit stel ons in staat om pasgemaakte strategieë te ontwikkel wat presies in lyn is met die vereistes en uitdagings van u spesifieke marksegment. Deur voortdurend markneigings te ontleed en bedryfsontwikkelings te monitor, kan ons proaktief optree en innoverende oplossings bied. Die kombinasie van ervaring en kundigheid genereer toegevoegde waarde en bied ons kliënte 'n beslissende mededingende voordeel.

Meer inligting hier: